来源:零点财经

12月14日,雍禾医疗上市第二天,开盘价16.42港元/股,截至收盘涨幅达5.06%,以17.44港元/股报收,总市值90.68亿港元。

近日,以“植发”为主营业务的雍禾医疗在联交所主板挂牌上市,作为“植发第一股”,雍禾医疗自提交招股书以来,便受到广泛关注,毕竟在容貌焦虑的时代,植发已经支撑起了一个千亿市场。

与众多千亿市场不同的,这个赛道似乎并不被投资者青睐,且难点重重。

具体到雍禾医疗,虽已实现盈利,并成功上市,但实际运营中却存在诸多难点,如,合规经营的牌照问题、用户投诉退款问题、市场竞争问题、医疗事故问题等无一不是雍禾医疗的痛点。

脱发衍生千亿市场 4300人撑起一个行业第一

中国人的脱发有多严重?

两年前,国家卫健委给出了一组数据,我国脱发人数超2.5亿,平均每六人中就有一人脱发,其中,男性约1.63亿,女性约0.88亿。30岁前脱发的人群占比高达84%,比上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。

脱发焦虑之下,植发成了救星。

中国的植发技术由来已久,早在20世纪70年代,植发手术就进入了我国;进入21世纪之后,随着国际植发技术的飞跃,我国的植发技术也更进一步;2015年之后,植发行业迎来爆发式增长,植发机构也如雨后春笋般疯狂生长。

有数据显示,2013年,国内的植发机构仅60家左右,而到了2018年下半年,这一数量便增长到了1000家以上。

玩家们积极入场,不无道理。数据显示,2017年,中国的植发行业市场规模就已达到97亿元,相比2016的60亿元呈50%以上的增速。更为重要的是,这一市场规模还在讯速增长。

弗若斯特沙利文的资料显示,2020年中国植发医疗服务市场规模已达到134亿元,预计到2030年,将增长至756亿元。

随着市场规模的不断扩大,相关机构开始深入布局,从2019年至今,雍禾、碧莲盛、大麦、新生等民营联锁机构频繁出现在人们的视野之中。

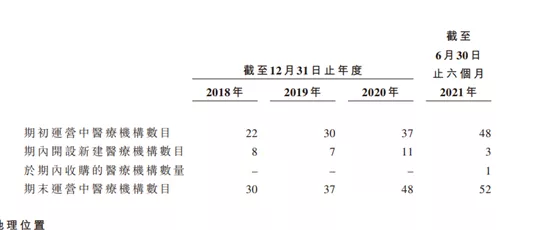

这其中,雍禾医疗因规模和门店最多,排名第一。在招股书中,雍禾医疗称平台目前已在全国52个城市经营53家医疗机构,是中国植发医疗服务及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。

那么,作为植发赛道最大的企业,雍禾医疗有多少人?

截至2021年上半年,雍禾医疗专业人员团队有1233人,管理层63人,客服及服务顾问1352人,营销人员716人,行政及其他人员1009人,合计4374人。

一半营收用于营销 研发投入九牛一毛

植发市场前景喜人,但近两年,入局的玩家却并不多。

企查查数据显示,2020年,与植发相关的企业注册数量仅有169家,同比不升反降,此外,获得融资的企业更是寥寥无几。

具体而言,民营医院中只有雍禾医疗于2017年完成了来自CPE源峰的战略融资,碧莲盛2018年拿下了华盖资本的5亿元战略融资以及大麦植发今年获得的森耀投资和上海诺伟其的股权融资。

资本为什么看不上植发,究其原因,主要有两点。

第一.市场虽广,但其技术及商业模式相对简单且容易复制,产品同质化明显,大部分植发行业的专家都表示该行业的准入门槛较低,操作技术容易掌握,行业内绝大多数机构的商业运作模式高度相似,企业难以产生核心竞争力。

第二.“低频高价”,消费者复购率低。雍禾医疗招股书披露,截至2021年上半年,共有2.95万人接受植发服务,平均支付价格为每人2.7万元。这样不算便宜的价格是诸多执法者对植发望而却步的重要原因之一。

植发机构存在的另一问题是自身造血能力弱。目前,大部分植发机构的获客渠道还依赖于网络搜索及线下渠道,这意味着机构们的获客渠道较为单一,这势必导致营销成本畸高。这一点从雍禾医疗的营销费用上可以得出结论。

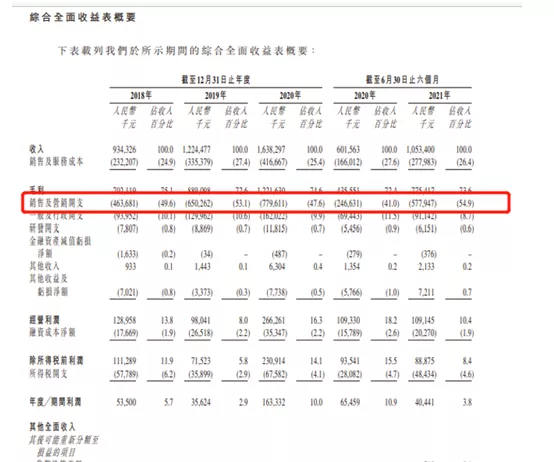

雍禾植发大幅增长的营收主要来自植发业务,2018年-2020年,雍禾植发的总收入分别为9.34亿元、12.2亿元,16.4亿元;同期净利润分别为5350万元、3562万元和1.63亿元。

利润增长的背后,是居高不下的营销成本,雍禾医疗自称有一套全面的营销策略,其目的是通过多种形式的广告宣传产品和服务。

从2018年到2021年6月,雍禾医疗的销售和营销开支分别为4.64亿元、6.50亿元和7.80亿元,占当年总收入的比例分别为总收入的49.6%、53.1%和47.6%。这意味着,雍禾医疗将植发一半的收入用于了广告营销。

具体用在了哪些渠道?

雍禾医疗称,2018年通过线上渠道向腾讯、百度、字节跳动、快手、微博等投放1.77亿元,2019年投放3.65亿元、2020年投放3.82亿元,2021年上半年投放3.14亿元。

线下则主要包括地铁站、写字楼、购物中心以及电影院等场所,从2018年至2021年上半年分别向其投放1.5亿元、0.9亿元、1.3亿元、0.74亿元。

较为讽刺的是,历年来,雍禾医疗营销费用一路走高的同时,其研发费用投入则九牛一毛。

以2021年上半年为例,营销费用占总营业支出比例突破60%,而同期的研发费用占比不足1%,净利率只有3.83%。

畸高的营销成本,在一定上导致了利润的缩水,另考虑到植发对于消费者来说,成本高,复购率低,雍禾医疗找到了第二条增长曲线,即假发和固发。

不过,从当下来看,假发表现一般,固发在今年上半年则为雍禾贡献了2.5亿元的营收,占总营收24.13%,同比增长728%。

分公司无证行医被罚 用户投诉退款不断

相比于居高不下的成本,让雍禾医疗备受争议的点还在平台的黑历史及风险。

招股书显示,从2018年至2020年,雍禾医疗在经营过程中存在多起不合规事件。其中,仅2018年,雍禾医疗就产生了7宗违反《中华人民共和国广告法》、《医疗广告管理办法》的不合规事件被处以罚款,已付的罚款合共约280万元。

被罚原因包括发布虚假广告、误导信息及过于极端的广告,同时还包含发布真实患者图像广告。

更夸张的是,雍禾医疗青岛、南昌分公司还曾分别因涉嫌无证行医被处以行政处罚。

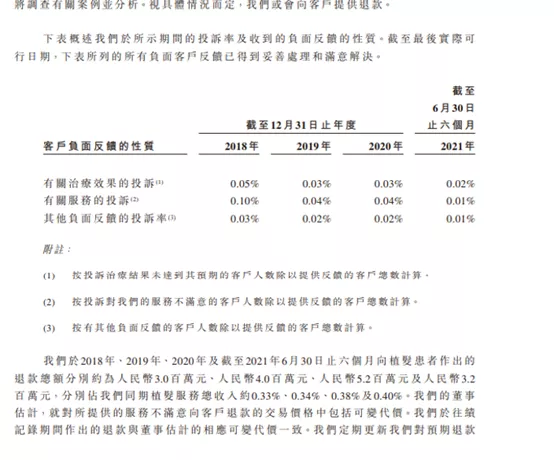

在消费者层面,雍禾医疗存在的问题也不少,除了在公开渠道被用户投诉虚假宣传,诱导消费,存在霸王条款之外,在实际运营中,雍禾医疗还被用户要求退款。

招股书显示,2018年,2019年,2020年,雍禾医疗分别向植发患者退款300万元,400万元,520万元,分别占同期植发服务收入的0.33%、0.34%、0.38%,这意味着,近三年,随着雍禾医疗用户的增多,退款率也在增加。

此外,牌照问题也是雍禾医疗的一大软肋。从招股书披露来看,该企业曾因未能获得经营医疗机构所需要的牌照而被相关部门进行处罚。

作为“医疗第一股”,雍禾医疗覆盖的范围不容小觑,并已获得盈利。但鉴于获客来源主要依赖于流量巨头的导流,其成本也居高不下,如何有效控制成本,对于雍禾医疗而言无疑是一个巨大的考验。

在植发赛道,一个最大的问题是产品同质化严重,模式容易被复制,这就需要企业不断推出新的产品,保持核心竞争力。雍禾医疗也意识到了这一点,在招股书中,平台称将继续扩张医疗机构和升级,推进产品和服务创新,但从实际投入来看,平台对于研发的投入却少得可怜。

如此,在激烈的市场竞争下,只重营销,忽视研发的雍禾医疗何时才能形成有效壁垒,值得深思。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握