数据中心:厚重外壳下的春雷阵阵,云生态基础设施的演变升级 | 汉能云生态观察

前言

「云生态观察」第二期聚焦“数据中心:厚重外壳下的春雷阵阵,云生态基础设施的演变升级”,从云生态最上游的核心算力载体视角阐释行业重要演变和未来趋势。更多内容将在《2023年中国云计算生态蓝皮书》中刊载,围绕产业链全景梳理数据中心行业的下游需求、业内竞争、上游供给等方面的内外变迁和发展方向。

本期云生态观察特别鸣谢秦淮数据、光环新网和世纪互联的指导和关注,也感谢数据中心业内各方的鼎力相助。本期云生态观察观点源自汉能投资集团在数据中心领域的投资逻辑,与行业龙头在平台和项目双层面的合作使得汉能投资集团新基建组具备了及时、直接、全面感知并准确判断行业演变趋势的能力。

此外,云联盟已发展为聚合了几乎所有头部公有云的生态底座,包括天翼云、移动云、华为云、阿里云、腾讯云、百度智能云、字节跳动火山引擎、京东云等在内的云厂商以副理事长、理事、会员、专委会主委等不同方式参与云生态建设,让汉能投资集团新基建组从客户视角验证了数据中心的一些发展趋势并获得了更深层次的理解。未来汉能投资集团新基建组将与云联盟共同举办云生态影响力论坛·数据中心专场,为云厂商与数据中心跨行业探讨未来发展策略、沟通当下需求构建一个务实高效的平台。

作为云联盟理事长单位,汉能投资集团将继续加深对云生态产业发展的洞察,联合云联盟持续推出“云生态影响力”系列论坛与系列报告,以线上行业内容洞察,线下行业交流的形式,为产业内外的参与者提供沟通交流与分享的平台,为云生态和中国的数字经济发展贡献一份力量。

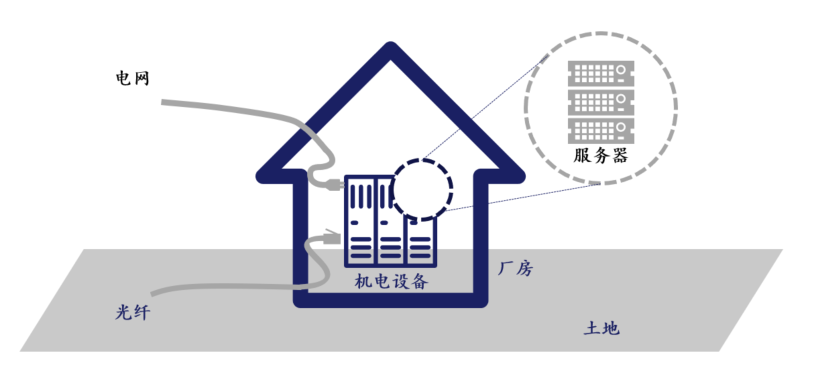

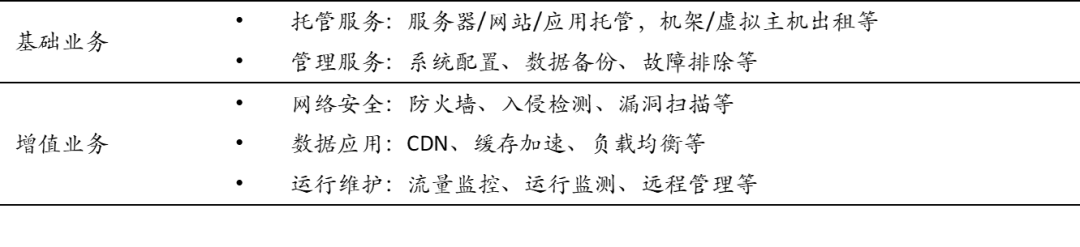

硬件:互联网接入、建筑物、电力电气系统、制冷系统、监控管理系统、安防系统和装修装饰工程等 软件:专业的运营管理团队、完善的应用服务平台等

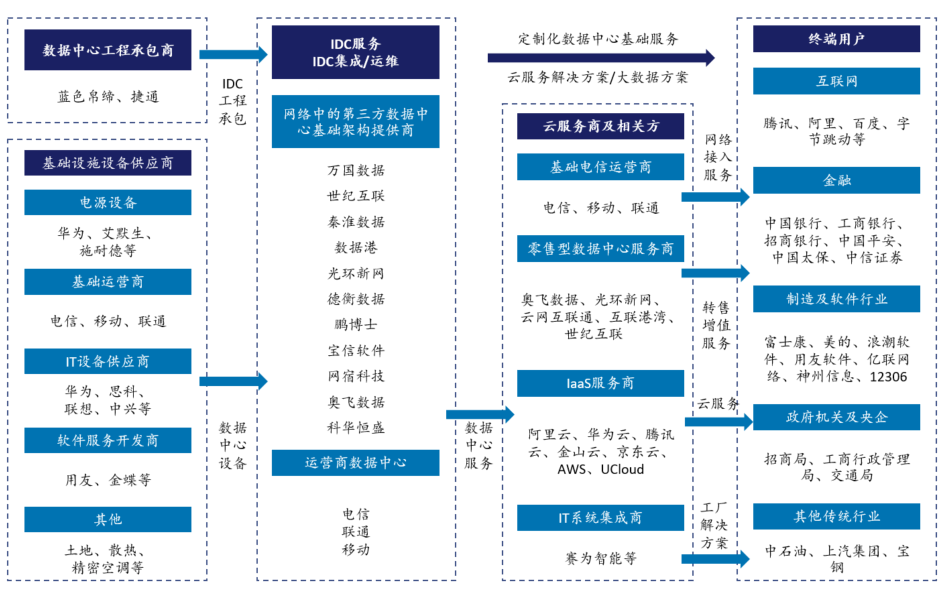

数据中心:产业链全景图

数据中心行业作为资源和技术整合型行业,其上游供应商包括房屋基础设施建设、电力、电信运营、设备、建筑工程、电力供应等。其下游直接客户包括云服务商、互联网、金融、政企单位等。

其中,云服务商依托部署在数据中心服务器上的虚拟化资源,为终端用户提供灵活的资源分配和调度服务,部分数据中心企业也基于自身资源提供云服务;一般企业用户则部署托管服务器集群或直接租用服务器。

图2 数据中心产业链全景图

数据来源:中国信息通信研究院

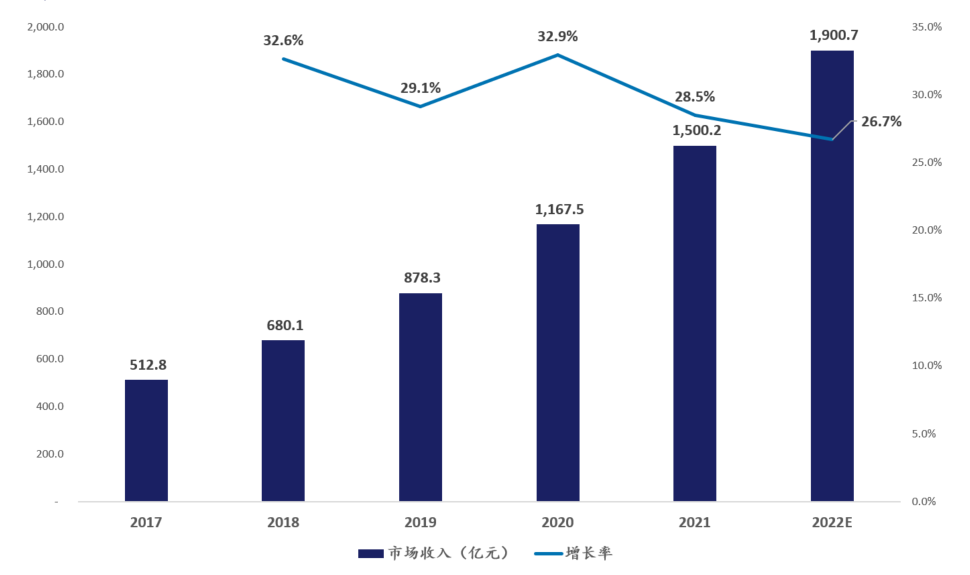

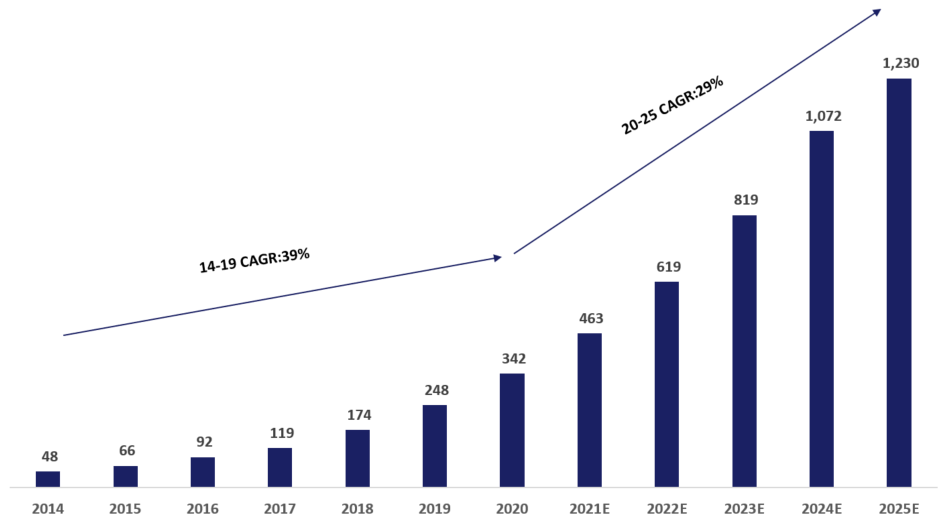

数据来源:中国信息通信研究院终端客户中互联网行业仍将贡献中国IDC主要需求并支撑其增长。数字化转型作为明确主线,未来会继续推动云厂商的采购需求。而在短视频行业领域发展驱动下,网络视频行业产生了大量数据存储与交互需求,也将带动其采购规模增长。 新应用场景的开发会使得需求来源呈现多元趋势。譬如银行机构、手机制造厂商等企业为满足手机应用程序开发及运行需求,加大数据中心采购规模。随着工业互联网、物联网的发展,部分制造企业连接互联网实现精准生产,催生大量数据处理需求,也会推动IDC需求规模增长。

图4 中国人均数据量及预测(单位:GB/人/年) 数据来源:中国信息通信研究院

数据来源:中国信息通信研究院

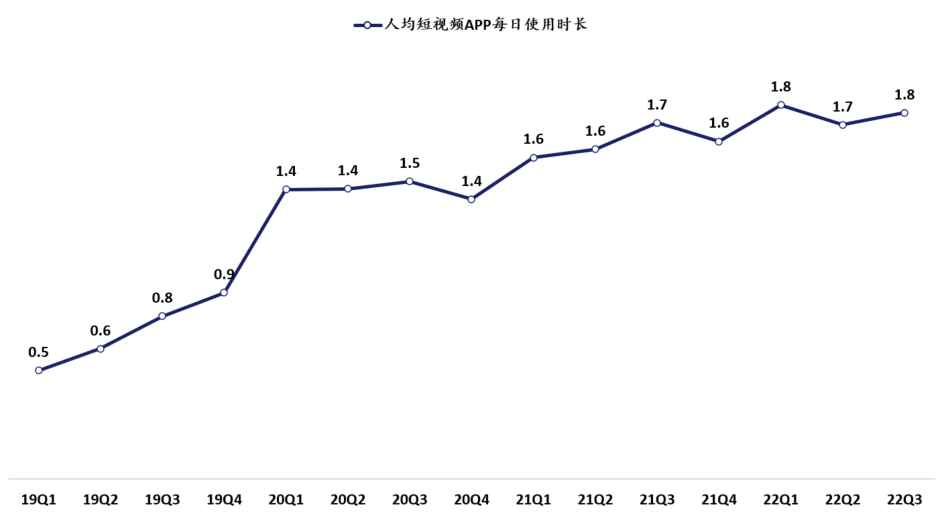

国内云厂商在经营策略上聚焦提质增效,云业务审慎扩张。2022上半年中国公有云服务市场整体规模达到165.8亿美元,同比增长30.7%,但与2021上半年增速(48.7%)相比下滑明显,可见市场增长压力。根据TrendForce,国内一线互联网/云厂商如BAT均下调2022年服务器采购规模,在云建设方面更加保守;但字节跳动服务器采购规模有望同比增长70%; 移动互联网整体流量放缓,进入平稳增长的平台期。以短视频APP为代表的终端各应用软件的用户数增速逐步放缓,日均使用时长增速下探后趋于稳定。

图5 移动网民人均短视频APP每日使用时长(单位:小时)

数据来源:极光大数据、月狐数据,汉能整理

数据来源:极光大数据、月狐数据,汉能整理

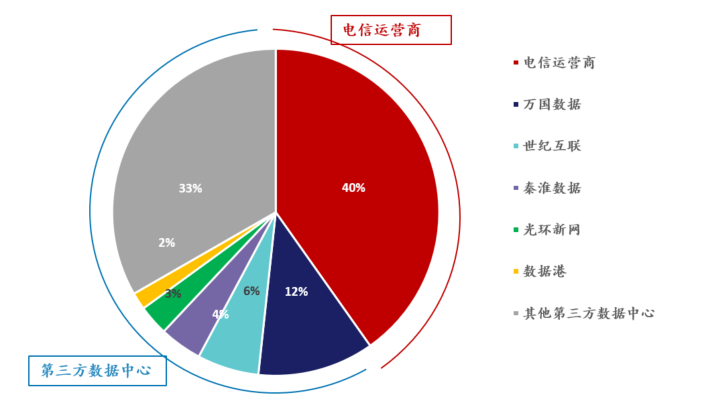

电信运营商,即中国移动、中国电信和中国联通。我国三大基础电信运营商占据IDC市场主要份额,主要在网络带宽、时延等方面具有优势。 第三方数据中心专业性强,通过自建或租赁形成模块化、标准化的机架资源,核心优势在于标准化程度高、响应速度快,同时可提供如DNS(Domain Name System,域名系统)、CDN(Content Delivery Network,内容分发网络)等增值服务,典型代表如世纪互联、秦淮数据等。

数据来源:中国信息通信研究院,汉能整理

数据来源:中国信息通信研究院,汉能整理定制化能力、专业化管理能力和快速响应:电信运营商往往销售体积较大且通常是标准化的机柜,而第三方数据中心能够也更愿意迎合客户的特定需求,并可提供全面的安全/灾难恢复服务和专门服务人员; 侧重于服务一线城市和周边城市:电信运营商拥有遍布全国的数百个数据中心,而第三方数据中心的业务覆盖和后备项目侧重于需求最集中、价格稳定/较高、回报也较高的一线城市和周边城市(50-80公里范围内); 侧重于服务云/互联网客户:电信运营商不将数据中心当作一项独立业务,而是利用自身的网络资源将IDC(互联网数据中心)业务与专线、VPN、云、IT服务等其他服务捆绑销售;其覆盖全国的数据中心也将成为5G边缘计算的基础。电信运营商也更重视其认为较稳定安全的国有企业和政府客户。相比之下,第三方数据中心侧重于为私有云/互联网客户提供一流的专业数据中心服务。

数据来源:中国信息通信研究院

数据来源:中国信息通信研究院

准入壁垒:《中华人民共和国电信条例》规定,国家对电信业务经营按照电信业务分类,实行许可制度。经营电信业务,必须依照规定取得工信部或者省、自治区、直辖市通信管理局颁发的电信业务经营许可证。另外,能耗批复是建设数据中心的前置条件,项目所在地的能耗指标往往有相应配置计划,需要提前批复; 资金壁垒:数据中心服务行业属于资本密集型行业,一方面,数据中心前期投资中工程建设、设备采购等均需要大量资金。同时,随着下游客户需求的爆发式增长,数据中心服务业呈现定制化趋势和规模化趋势,这对行业内的企业提出了更高的资金要求。另一方面,数据中心日常经营运营管理所需资金规模也较大,运营成本中电力成本占比较高,运营过程需要大量的电力及运营物资采购资金。数据中心服务商业务要保持长期持续发展,必须在新建、扩建、改建大规模高规格数据中心和数据中心的运营管理中不断投入资本; 技术壁垒:数据中心建设与运营管理技术较为复杂,且新技术、新标准不断更新,因此数据中心的技术壁垒较高。一方面,数据中心建设过程较为复杂,涉及建筑学、电力工程、电子工程等多门学科知识,建设水平要求较高;另一方面,随着定制化数据中心、云计算等新理念的出现和数据中心运营管理要求的不断提高,数据中心服务商需要不断提高技术水平以适应行业技术发展的需要。因此,数据中心行业复杂的建造过程和运营管理技术,以及新技术、新标准的不断更新对行业新进入者形成了较高的技术壁垒。

加快“老旧小散”存量数据中心资源整合和节能改造,到2025年,全国新建大型、超大型数据中心PUE降到1.3以下;改建核心机房PUE(Power Usage Effectiveness,能源效率指标)降到1.5以下; 加快应用先进适用的节水技术和装备,提高水资源利用效率; 鼓励数据中心企业创新计费模式,引导用户提升IT能效水平。

数据来源:政府官网,汉能整理

数据来源:政府官网,汉能整理

在上述政策背景、电价上涨预期和保障客户IT功率的前提下,实现节能目标的切实需求推动数据中心行业在制冷系统、数智化和储能等多个方向寻求技术突破。

目前数据中心制冷系统主要包括水冷、风冷、间接蒸发与液冷等形式,其中间接蒸发和液冷是国内近两年热度较高的技术方向:

间接蒸发冷却技术采用间接式的空气换热,利用外部环境的较低温度空气带走数据中心内部产生的热量,并且可以利用水的蒸发来帮助散热。其能效比高,在PUE指标等方面有良好表现,且具备分布式、模块化的额外安全可靠和成本优势。 液冷技术是使用流动液体将计算机内部元器件产生的热量传递到计算机外,以保证计算机工作在安全温度范围内的一种冷却方法,液体的比热远远大于空气,有利于提高传热效率,降低传热耗能,但也有其弊端,初期成本高,系统复杂,有泄露风险,维护成本高,安全性尚未完全验证,技术标准空缺等,所以液冷系统目前还未在国内数据中心领域大规模应用。

围绕数据中心的应用场景进行深度节能的数智化挖掘是另一个实现能源管理、节能减排和智慧运维的技术手段。具体为利用人工智能算法对数据中心空调设备进行精准控制,通过传感器监测各区域温度,按需制冷,保证服务器散热需求的同时,降低数据中心整体能耗,助力打造数字基建背景下符合双碳战略的“绿色数字中心”项目。

储能对于削峰填谷、减轻电网波动的意义使其成为数据中心采用可再生能源大趋势下解决可再生能源稳定性差的必然选项。数据中心的业务特性使其对储能技术的要求不仅仅是先进,更重要的是成熟,且成本上符合商业效益要求,具备实施的条件。因此行业除了在氢能燃料电池、磷酸铁锂电池等各类储能方式方面进行积极探索外,也在项目设计建设方面进行认真思考:如何减小储能设备体积、合理规划储能设备布局、增强储能设备与不同类型数据中心的适用性等。

结语

汉能投资集团新基建组依托丰富的数据中心投资经验和雄厚的业内资源建立了以数据中心为核心、辐射物流地产和新能源等行业的投资版图,致力于推动数据中心行业内部资源整合与上下游拓展。在投资-投行联动机制下,汉能投资集团新基建组投行团队也已成为数据中心行业头部品牌,为行业龙头带来全周期、深层次的资本运作服务。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握