诺基亚(NYSE:NOK),一家无人不知的公司,它曾是无线通信的领头羊之一,也曾拿下全球一半的手机份额(4Q17全球市占率50.9%)。

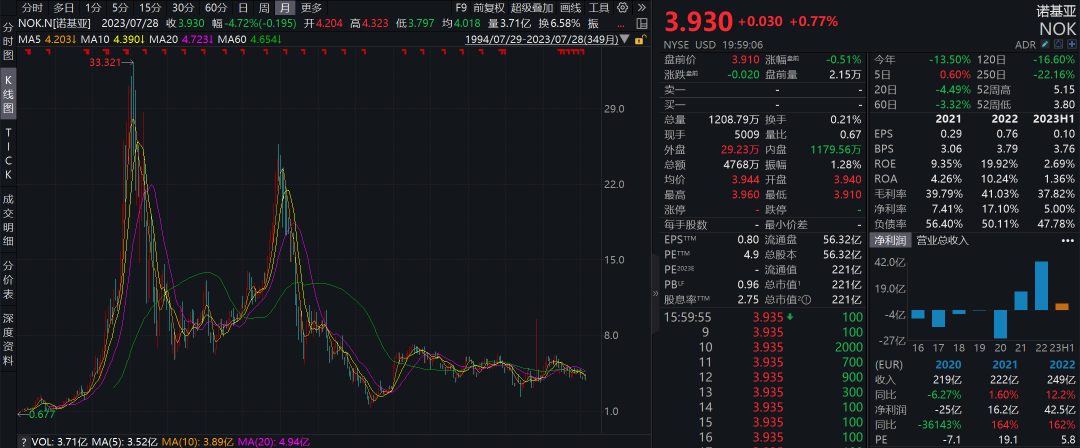

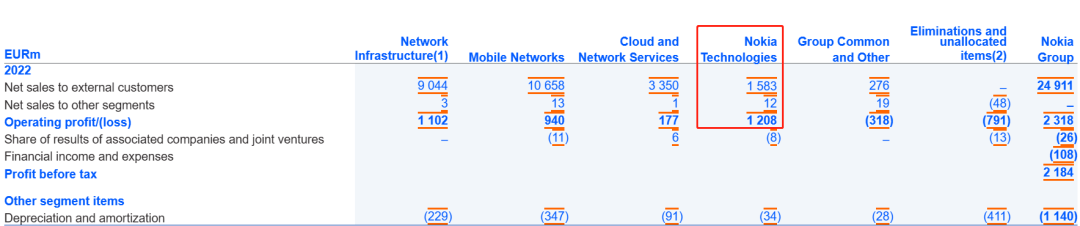

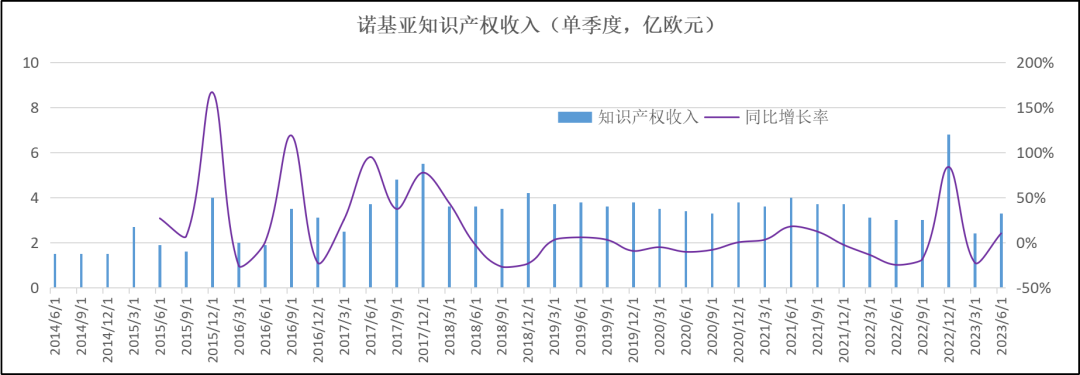

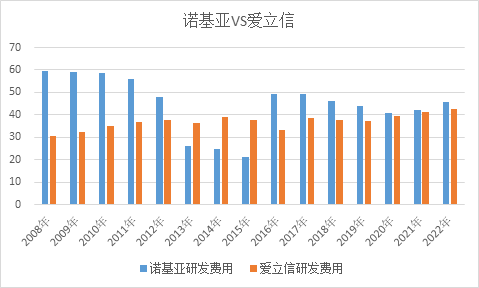

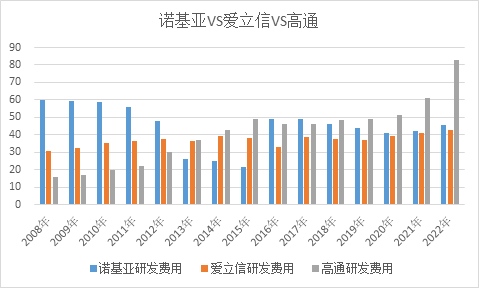

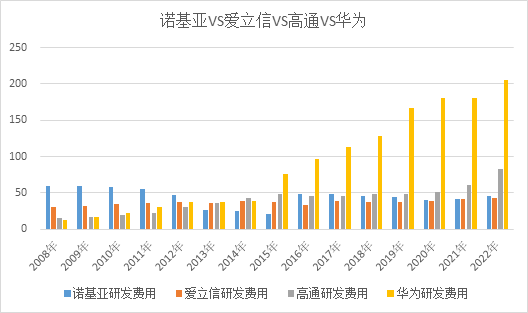

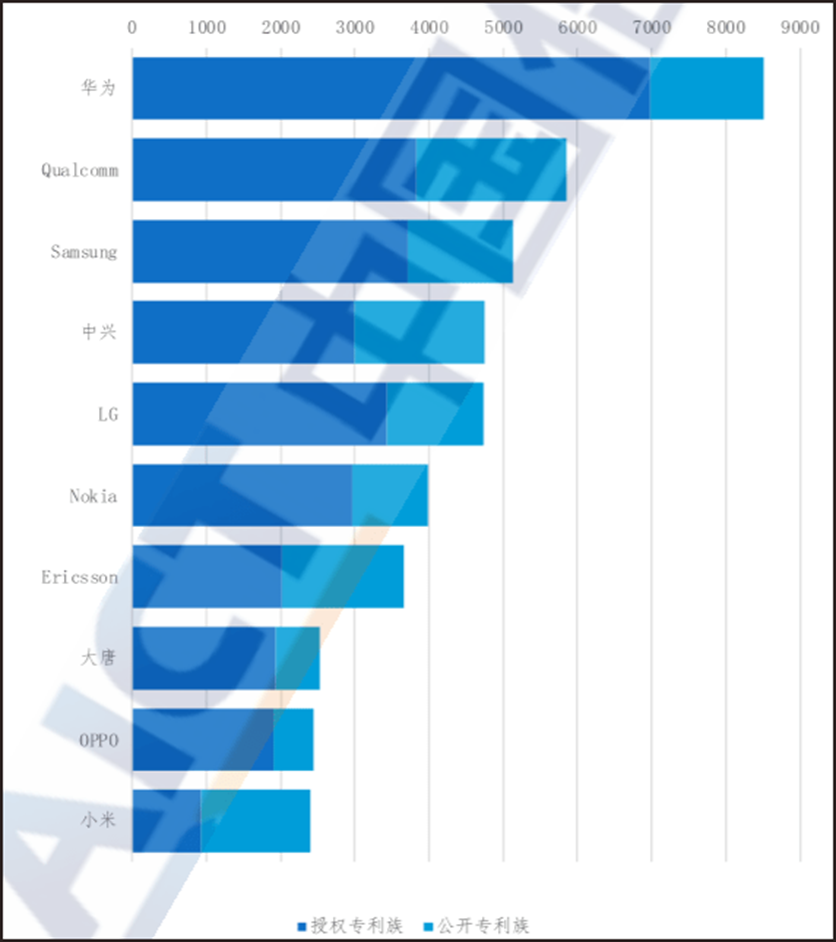

但时至今日,诺基亚的荣光已经远去。 2013年,微软73亿美元收购诺基亚手机业务; 2022年,华为ICT基础设施业务营收3540亿元(折合449亿欧元),同期诺基亚“网络基础设施+移动网络”业务营收197亿欧元。 诺基亚早已没有“面子”,除上述两项曾经的最长板“泯然众人”,资本市场的人心向背也一览无余:截止2023年7月28日,诺基亚市值221亿美元。不谈回到2000年科技股泡沫和2007年作为手机霸主时的巅峰。就最近十年(2014-2023)而言,诺基亚也未走出“箱体”。 图:诺基亚股价,来源:wind 今天,已经很少有人讨论诺基亚怎样重回巅峰。真正留心这家公司的人,可能更关注的是它如何才能稳住“专利税”的基本盘。 2022年,诺基亚总营收为249.1亿欧元,其中诺基亚技术分部的营收为15.8亿欧元,占比仅6.4%,与合计营收197亿欧元(占比为79.1%)的“网络基础设施+移动网络”业务没法比。 然而,具体运营专利组合的诺基亚技术分部,贡献了12.1亿欧元的营业利润,占诺基亚全部营业利润(23.2亿欧元)的52.1%,这块的营业利润率高达76.3%!说“专利税”是诺基亚的基本盘毫不为过。 图:诺基亚分部业务财务数据,来源:诺基亚2022年报,SEC 从财务数据展现的趋势能看到:4Q17以来诺基亚单个季度的“专利税”,很少有超过4亿欧元;2Q21以来诺基亚单个季度的“专利税”中枢下移显著。这也是我们此前说的,真正的业内人士关注的问题。 图:诺基亚单季度“专利税”,来源:诺基亚财务报表 基于这样的现状,我们尝试思考:诺基亚怎样才能稳住它的“专利税”基本盘。 众所众知的是——没有研发投入就没有技术创新,没有技术创新就没有专利产出,也就没有持续的许可收入,以及研发再投入,这是一个商业循环。 移动通信领域,大的专利权人无非那几家,为什么诺基亚这边“战火连天”?把几家公司的研发费用,5G专利数量,许可费拉出来溜溜,你就懂了。 先说研发费用。 对比诺基亚和爱立信,你会发现诺基亚“迷失”过一段时间(2013-2015年),而爱立信的研发费用在稳健上升,当前两家公司研发费用差不多。 图:研发费用对比(1),来源:公司年报 对比诺基亚、爱立信和高通,你会发现高通在持续发力,已经与另外两家拉开了差距。 图:研发费用对比(2),来源:公司年报 对比诺基亚、爱立信、高通和华为,你会发现华为是“卷王”:在研发投入的军备竞赛中,领先两到三个身位。 图:研发费用对比(3),来源:公司年报 2008-2022年(十五年)的总研发费用,诺基亚671亿欧元,爱立信555亿欧元,高通618亿欧元,华为1346亿欧元。 再看专利数量,据信通院2023年4月发布的《全球5G标准必要专利及标准提案研究报告(2023年)》,华为5G SEP数量大幅领先,高通居第二,上述几个主要权利人的研发投入与5G SEP数量成正比。 图:研发费用对比(1),来源:公司年报 重头戏来了,2022年几家公司收了多少专利费呢? 诺基亚15.8亿欧元; 爱立信9.0亿欧元(财务报表为103.99亿瑞典克朗); 高通57.7亿欧元(财务报表为63.6亿美元); 华为5.1亿欧元(公司披露专利许可收入5.6亿美元)。 (注,美元及瑞典克朗与欧元换算,皆采用2023年7月31日汇率) 抛开高通不说(其特殊性后面会讲),如果把诺基亚和爱立信作比较,研发费用差异不大(15年20%的差距从CAGR的角度看差异真的不大),5G SEP数量差异不大,2022年的专利许可费多76%,感觉也还OK。 再拿诺基亚和华为比,研发投入只有华为的1/2,5G SEP不到华为的1/2,而专利许可费是华为的3倍,这就稍微有点过分了。 不怕不识货,就怕货比货。实施人,尤其是国内智能手机行业的实施人,如果同时向这两家公司交费,面对不一样的费率——诺基亚每部手机的费率是3欧元,华为是2.5美元——那必然要好好跟诺基亚谈谈了,谈不拢就只能打专利战。 作为诺基亚来说,要稳住自己的“专利税”基本盘,除了要强化研发投入和效率之外,态度要变得更好——一定要把自己SEP的价值讲清楚,如果实施人拿着上述基础对比来压价,你得说出自己的独特性,SEP的必要性,等等。千万不能像有些权利人一样,许可专利给别人,感觉就像地主把地租给佃户——“六成租子,爱租不租,不租滚蛋”——的态度。 不止如此,从无线通信的历史之中,也能找到诺基亚稳住“专利税”基本盘的答案。 1G时代,摩托罗拉是模拟移动通信的王者; 2G时代,爱立信在数字蜂窝设备市场的份额高达60%(1993年); 3G时代,中美欧三大技术标准(TDSCDMA、CDMA2000和WCDMA)的底层都是高通1989年提出的CDMA(码分多址),所以高通拥有3G时代; 4G/5G时代,华为SEP数量登顶。 可以这样说,1973年诞生移动电话至今,移动通信技术平均每10年升级一次。从1G到5G,技术周期的变革意味着新王的诞生。不对未来下重注,往往就没有未来。从5G到6G,诺基亚在技术周期切换期,要更有魄力,目前平缓的研发投入曲线是不行的。 Market Research Future在2022年10月发布的《6G市场研究分析报告》显示:目前全球近50%的6G专利申请来自中国,位居第一;美国持有的6G专利全球第二,占比达到35.2%;其次是日本,6G专利技术占比达9.9%。 最后,我们认为要想专利许可业务长期存续,高质量发展,一定要把标杆性的核心产品立起来,诺基亚、以及Interdigital等一帮“不成气候”的NPE,它们的业绩和股价趋势,其实都说明了这一点。 兼具专利许可和核心产品的公司,市场和技术敏感性会更强,两者叠加也可能产生强悍的协同效应,高通是这方面的典型例子。 高通1999年将基站制造业务卖给爱立信,将手机制造业务卖给京瓷,转向手机芯片设计,可谓最强产业实践。没有这一层,仅凭对3G及之后的技术标准的贡献,它很难维持对外专利许可的费率。 在移动通信这个超级战场,诺基亚的故事仍在继续,且非常稳定。说实话,凭借专利许可业务,中短期内它仍然会活得很滋润。但人无远虑必有近忧,研发投入、对技术周期布局、以及商业模式没有长板的公司,恐怕再难走得更远。 毕竟,极致的长板永远不缺乏资金的追逐,而平庸的短板只是自享孤独。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握