话说,四个多月前,阿里突然石破天惊地宣布了史上最大的架构调整,其实吧,包括八姐在内的好多人还是持观望态度的——这么调整行不行,会不会形式主义、难以走出谷底?结果呢,仅仅一个季度之后,阿里公布的业绩居然就雄起了,营收和利润全面超过市场预期。

这不,阿里刚公布财报没多久,八姐看了看,盘前股价就涨了5%,这对于体量这么大的阿里实属不易了。

应当说,改革的成效是大大的,阿里旗下的几乎所有分部业务都出现了改善,尤其是此前被诟病增长乏力的淘宝天猫业务。

好啦,不废话了,下面来详细说说阿里的这份财报。

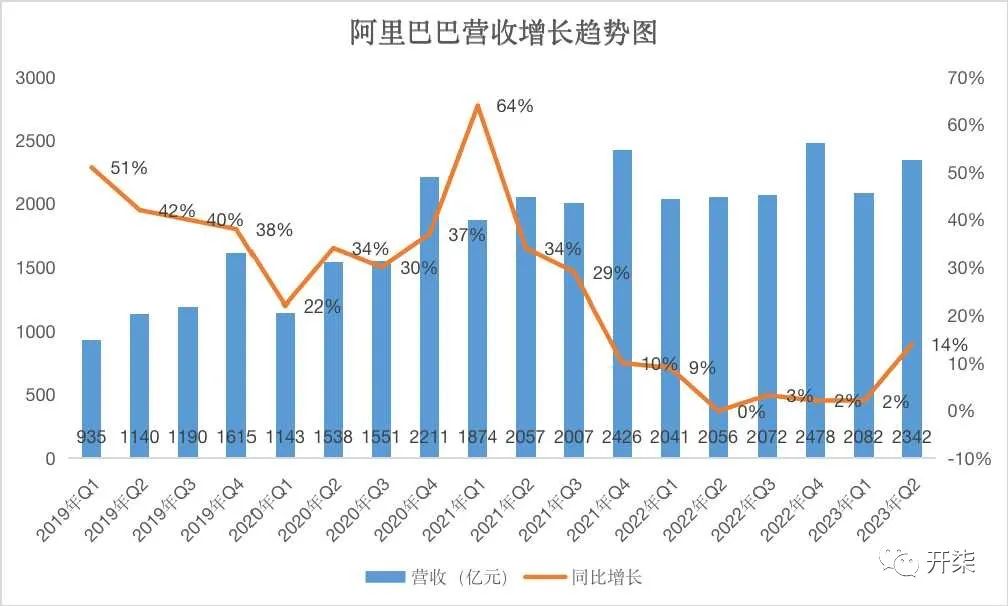

1,阿里营收增长超过市场预期。

财报显示

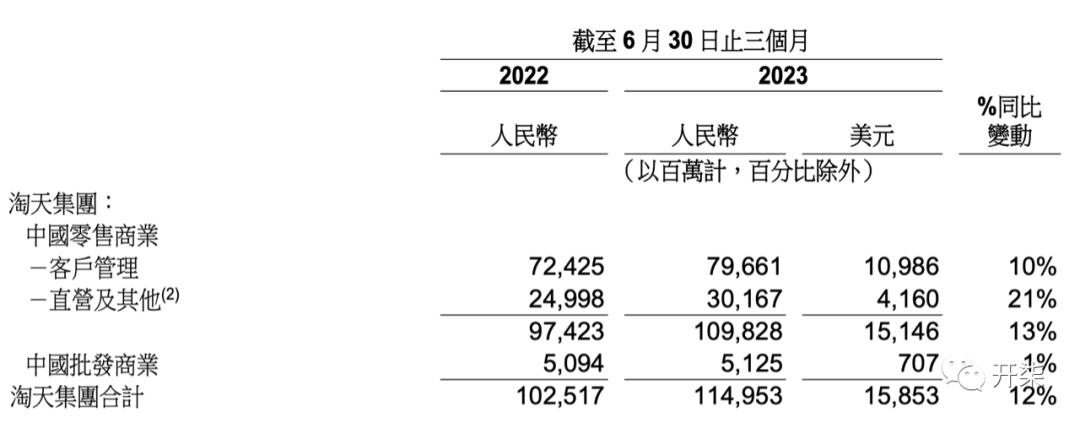

2,淘天集团分拆后重回增长轨道,用户也快速增长。

最令人惊喜的是淘宝天猫业务触底反弹。财报显示,第二季度,淘天集团的营收为1150亿元,同比增长12%,这应该是自2021年以来的最好增速了。

另外值得注意的利好消息是,淘宝的活跃用户数也开始增长了。财报披露,今年6月,淘宝APP日均活跃用户数同比增长6.5%。此前,高盛针对中国互联网行业的最新研报则指出,在三大综合电商平台中,6月淘宝APP用户活跃度(DAU/MAU比值)达到45%,增速位居电商类APP第一。

另外,淘天集团大力吸引中小商家的措施也开始奏效。阿里披露,过去一年,淘宝新增了512万个新商家,其中绝大多数是中小商家;天猫本季度新入驻商家同比增长75%。

3,AI推动阿里云重回增长。

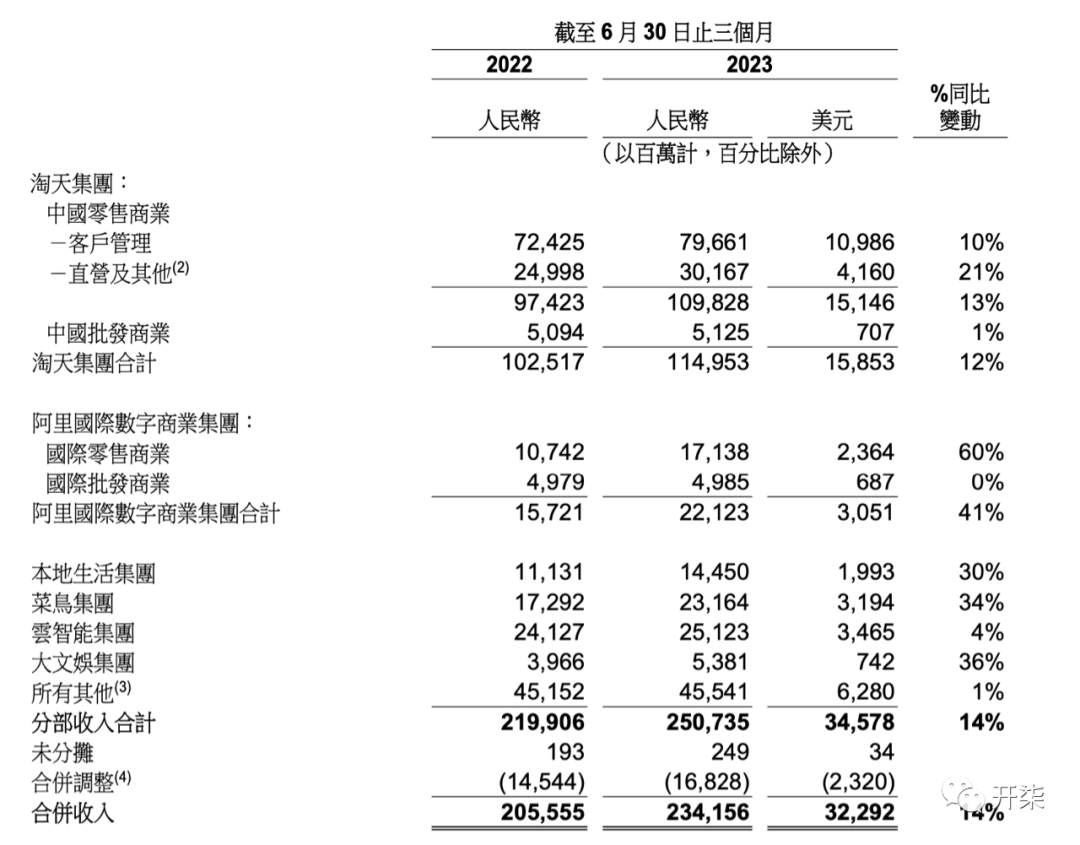

这一季度,阿里也重回增长轨道——财报显示,阿里云收入增长4%至251.23亿元,经调整EBITA利润增长106%至3.87亿元。

根据财报披露的信息,阿里云本季度收入增长主要受到存储、网络和AI计算相关产品驱动,部分被CDN需求正常化抵消增幅。从客户分布维度,收入增长主要受到金融服务、教育、电力和汽车行业驱动,部分被主动缩减项目式收入的举措所抵消。

阿里巴巴集团董事会主席兼CEO、阿里云智能集团董事长兼CEO张勇表示,新一代人工智能发展带来的模型训练和推理场景,对AI云服务的需求非常旺盛,但是由于短期内GPU在中国市场供应的紧缺,使得这样的需求只得到了部分满足,AI相关服务所带来的增量机会刚刚开始得到释放。

AI热潮带来算力和模型服务需求增长。阿里云不仅发力自研大模型研究和落地,更把促进大模型生态繁荣作为目标,致力于服务好各类大模型创业公司、互联网公司以及各行各业专属大模型和垂直行业模型的训练和推理需求。中国AIGC领域第一个爆红的C端产品“妙鸭相机”,一个月内在阿里云上的算力需求暴增数百倍。截至2023年7月,开源平台魔搭社区集聚了200多万AI开发者、1000多个优质AI模型,模型累计下载总量超过4500万。阿里云通义大模型也迎来新进展,聚焦音视频内容的AI新品“通义听悟”上线,并推出绘画创作大模型“通义万相”。

AI技术带来的变革是一个新时代的开始。作为全球领先的云计算厂商之一,阿里云将在IaaS、PaaS和MaaS领域坚持长期投入,在这三个层面都形成领先市场的核心技术和产品,持续扩大领先优势。

4,阿里国际电商、菜鸟等业务继续保持高增长。

组织架构改革中后,阿里集团的其他业务板块也出现了业绩增长。

比如,国际数字商务集团收入221.23亿元(30.5亿美元),同比增长41%。其中,来自国际商业零售业务的营收为171.38亿元,同比增长60%。

菜鸟集团的营收为231.64亿元,同比增长34%。本地生活集团的营收为144.50亿元,与上年同期的111.31亿元相比增长30%。

大文娱集团的营收为53.81亿元(约合7.42亿美元),与上年同期的39.66亿元相比增长36%。

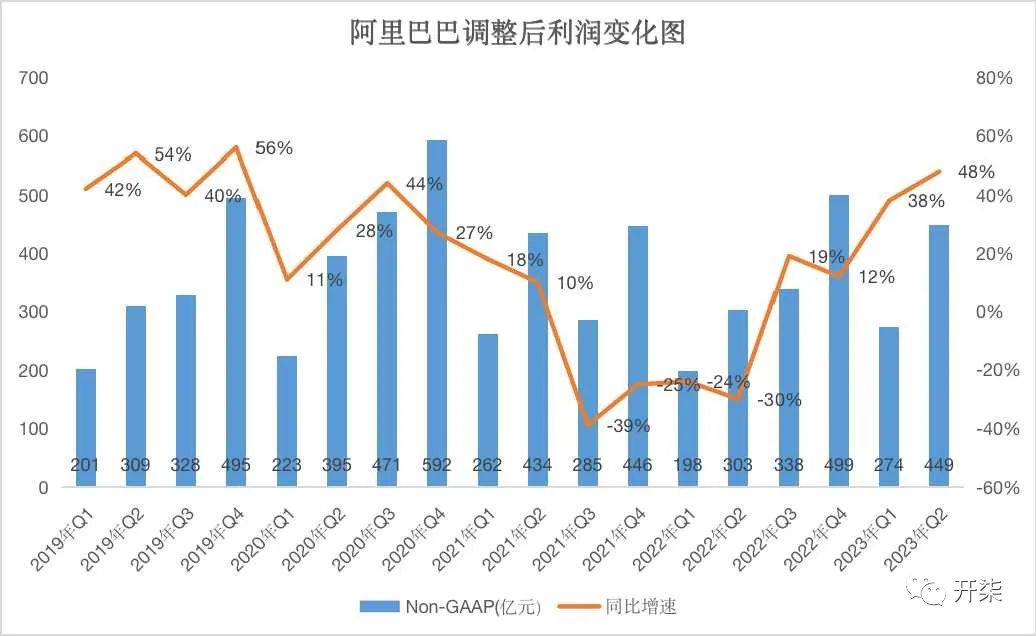

5,阿里的利润改善也超过预期了。

财报显示,第二季度,阿里巴巴集团的净利润为330.00亿元,同比增长63%;不按美国通用会计准则(Non-GAAP),净利润为449.22亿元,同比增长48%,这也是两年半以来,阿里最好的利润同比增速。

利润的增加也与阿里内部的降本增效息息相关。

财报显示,阿里的成本及费用总额在收入中的占比同比下降了6%,其中,营业成本收入占比同比下降了2%,产品开发费用占比下降3%,一般行政开支同比下降1%。

与此同时,六大业务集团的利润均有所改善。

总而言之,不得不说,阿里巴巴这个史上最大调整的效果是杠杠的,仅仅才过了一个季度,整个局面似乎就开始扭转了,各个业务增长都开始向好,而核心的淘天集团也触底反弹、增长超预期了。阿里的大调整刚刚完成,未来相继会有多家公司分拆上市,这可能会真正让各个业务更有活力,未来可期啊。

当然啦,至于阿里能否继续保持长期增长,咱们走着瞧吧。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握