图片来源@视觉中国

欧盟、中国和美国都正在推广电动汽车。从2035年起,欧盟所有新销售的乘用车和轻型商用车必须实现零排放。美国于2022年8月推出了《通货膨胀削减法案(IRA)》,其中包括对电动汽车的税收减免。十多年来,中国一直在支持电动汽车制造商。

在欧洲,电动汽车增长势头强劲,2022年纯电动汽车和插电式汽车市场份额为22.9%。在北欧,新注册电动汽车的市场份额最高。电动汽车在东欧和南欧的市场份额仍然不足。购买价格高、收入低以及充电基础设施不发达是造成这种情况的原因。

在中国,在2022年的汽车总销量中电动汽车所占的市场份额接近28%(纯电动汽车和插电式汽车)。德国品牌在中国电动汽车领域的市场份额相对较低(2022年仅为5 %)。中国制造商在更大程度上占据了中国市场。德国汽车制造商可能会继续努力保护或扩大其在中国高端汽车领域的市场份额。对于德国汽车制造商来说,在量产车领域加剧竞争可能没有什么意义,因为中国在规模经济方面已经领先,而且消费者的接受程度可能已经太高了。

电动汽车在美国仍是一个小众市场,但美国的监管框架有所改善。与整体市场相比,德国品牌在美国电动汽车市场的份额相当高,2022年为11%。

在许多收入较低的国家,电动汽车仍然没有发挥主要作用。电力短缺或当地生物燃料的大量供应降低了快速转向电动汽车的可能性。

电动汽车行业的政策支持

在许多重要的汽车市场,政策支持的目标是增加电动汽车的份额。在欧盟,从2035年起,所有新销售的乘用车和轻型商用车必须实现零排放。与此同时,许多欧盟国家正在推动购买电动汽车或扩大充电基础设施。

在美国和中国,电动汽车的路线也在制定中。作为2022年8月美国通胀削减法案的一部分,电动汽车的税收减免将延长至2032年。

在中国,电动汽车制造商多年来一直受益于政策支持。因此,中国的电动汽车在总销量中所占的比例很高。电动汽车制造商此前可以获得补贴。此外,在中国,无论在过去或现在,消费者购买电动汽车都有各种税收减免或直接补贴。中国的补贴政策主要受到产业目标的推动。它旨在加强中国国内制造商在全新的电动汽车市场领域的竞争力,并与来自欧洲、美国、日本和韩国的竞争对手进行竞争。

与此同时,电动交通有助于减少城市内部的空气污染。总的来说,通过使交通部门电气化,各国政府都在致力于帮助减少交通领域的二氧化碳排放。

欧洲:受疫情影响供应链中断

自2019年达到峰值以来,欧洲的新乘用车注册量开始稳步大幅下降。虽然当时有1580万辆新乘用车注册,但到2022年,这一数字仅为1130万辆,下降了近29%。这种下降可以归因于需求和供应方面的多重原因。

在需求方面,欧洲消费者的购买情绪最初受到疫情的抑制。自2022年以来,能源价格上涨、通胀问题以及利率上升对欧洲汽车消费也产生了负面影响。此外,全球供应链出现了中断,这抑制了全球乘用车生产。

从过去到现在,疫情及其后期影响、地缘问题和其他外部冲击都是该行业面临的主要挑战。在汽车行业,中间产品的供应瓶颈尚未完全解决。最典型的例子是半导体短缺。在疫情开始时,该行业因预期需求下降而取消了现有订单。在全球汽车需求增加的情况下,由于消费电子领域的需求增加,半导体行业的产能得到了高度利用。为了应对材料短缺,汽车行业专注于生产高利润汽车,而竞争更激烈的领域的生产则大幅缩减。

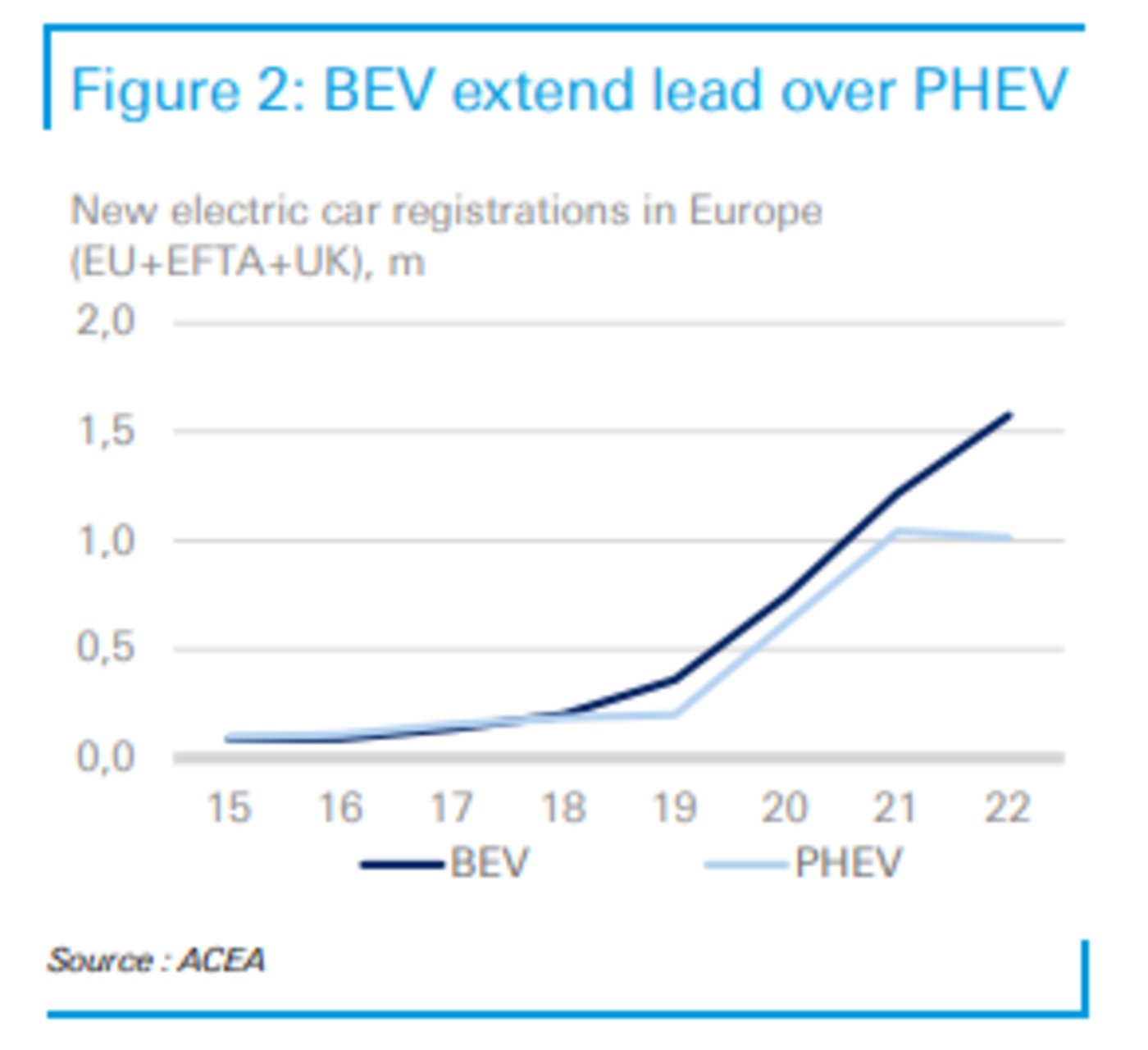

尽管近年来欧洲新车总注册量有所下降,但电动汽车的新注册量却稳步上升。 2022年,欧洲新注册的电动汽车不到260万辆,同比增长14.6%,其中包括近160万辆纯电动汽车(BEV)和100万辆插电式混合动力车(PHEV)。 这也使电动汽车在2022年新乘用车总注册量中的份额增加到22.9%,2021年为19.2%。

2022年,欧洲纯电动汽车的市场份额接近14%。在2021年,这一比例仅为10.3%。

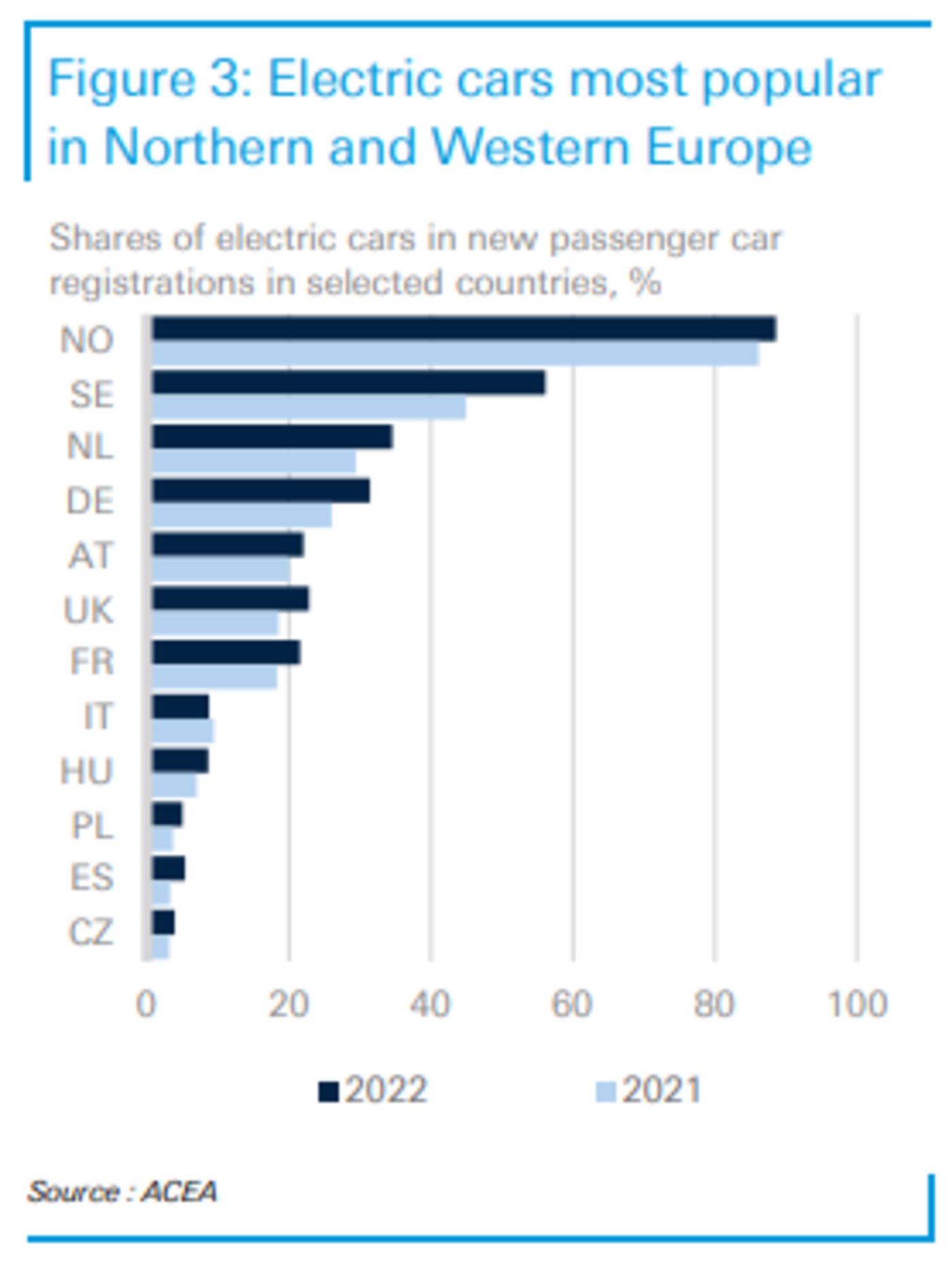

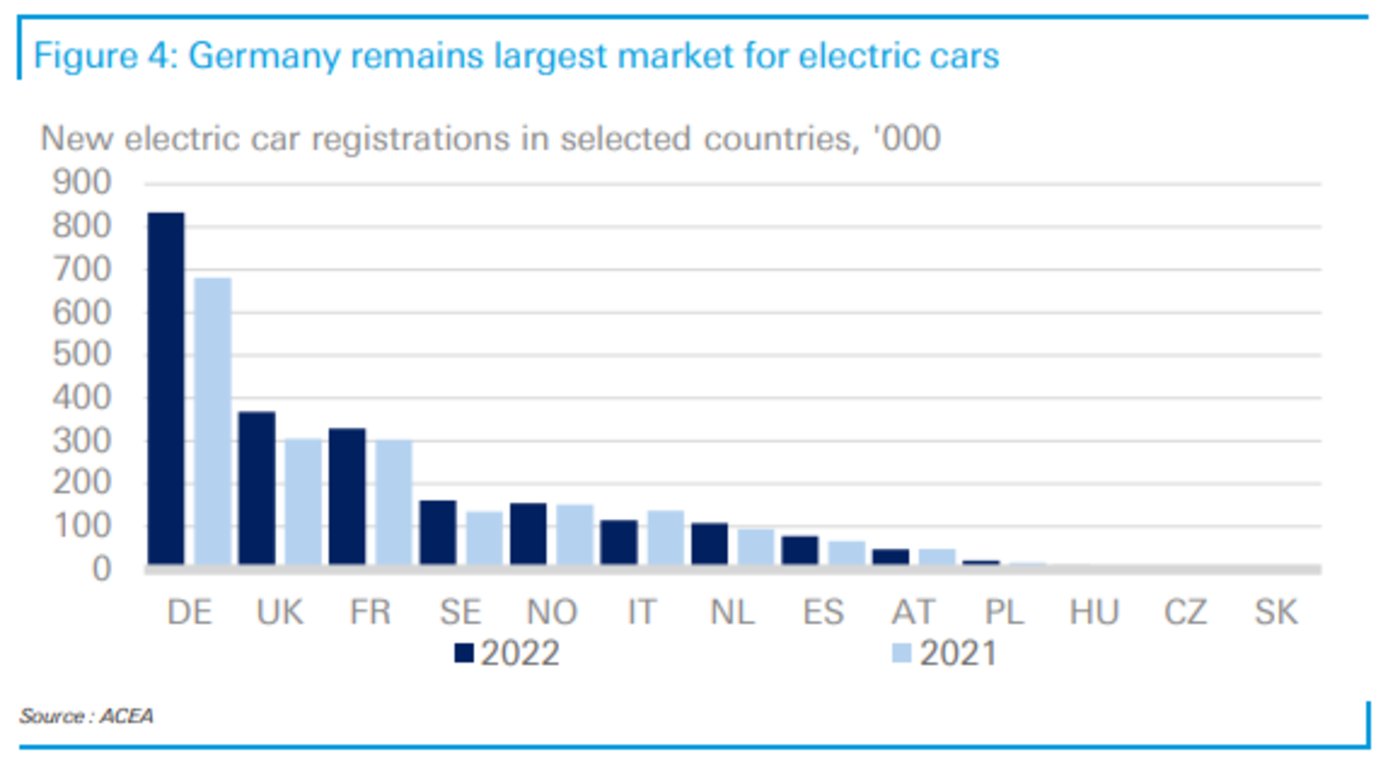

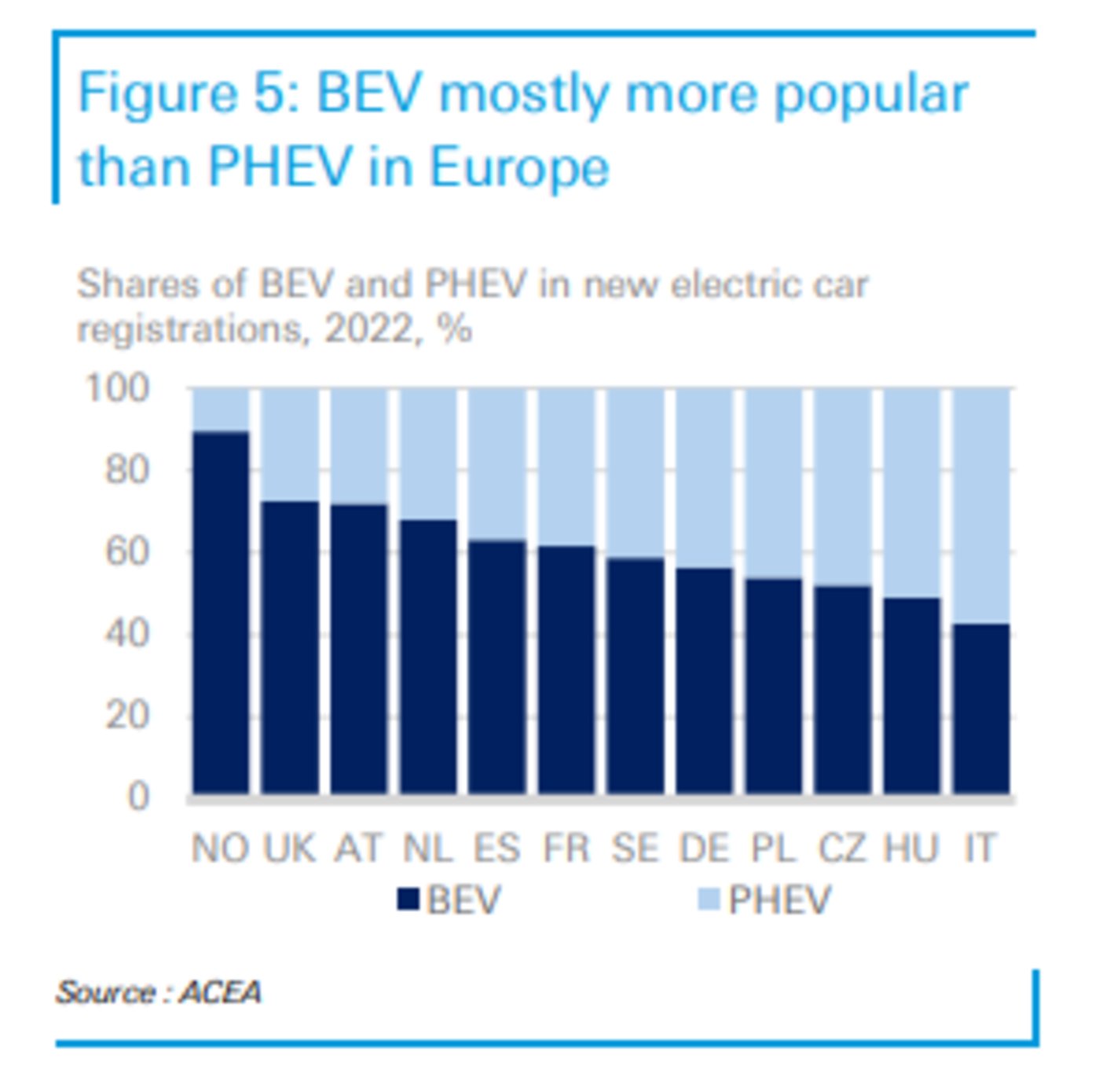

此外,大多数欧洲国家的充电基础设施还不完善。根据ACEA 2022年夏季发布的新闻,荷兰和德国这两个国家几乎占了欧盟所有公共充电桩的一半。然而,东欧和南欧部分地区的电动汽车市场增长缓慢。在东欧和南欧,如果没有对电动汽车的补贴和充电基础设施的扩张的话,情况不太可能迅速好转。电动汽车占最大份额的情况出现在北欧,那里的居民收入也高于平均水平。

在过去的一年里,许多国家都把政府的支持重点放在纯电动汽车上,而对插电式混合动力汽车的补贴却有所减少,目前来看,在一些国家混动型新能源车却是销售主力。

对于欧洲的电动汽车生产来说,从中长期来看,电池或电池生产原材料的供应是很重要的。到目前为止,中国一直是这一领域的主要供应商。

中国是清洁能源技术原材料的最大生产国,此外,中国还主导着电池组件和电池的市场(根据国际能源机构的数据,中国所占市场份额约为75%)。根据德国联邦统计局的数据,2023年第一季度,德国进口的锂离子电池中有39%来自中国,进口的电动汽车中有28%来自中国。

许多汽车和电池制造商已经宣布,他们将在德国和其他欧洲国家投资电池厂,以减少对亚洲,特别是中国的依赖。然而,德国汽车制造商已经宣布,他们将专门在中国生产某些电动汽车,并从那里出口到欧洲。

中国乘用车市场继续复苏

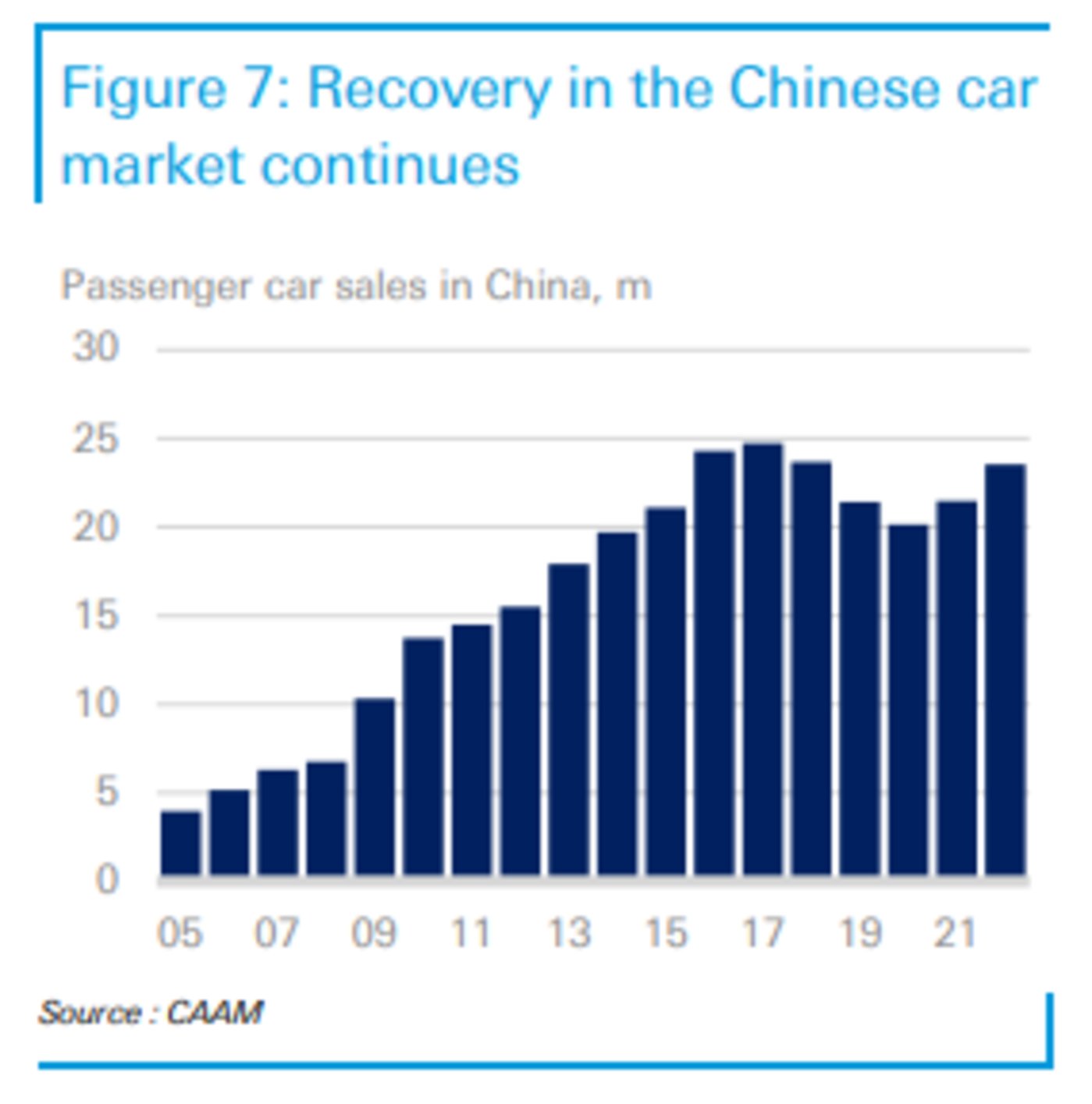

2022年,中国的汽车销量超过了前两年。与2021年相比,2022年中国乘用车销量增长9.5%。从绝对值来看,中国乘用车销量从2021年的2150万辆增长到2350万辆。因此,中国进一步扩大了其作为世界最大汽车市场的地位。尽管此前受到了疫情的影响,但2022年和2021年中国在产量方面仍实现了增长,这对生产和需求产生了一定影响,这一点值得注意。

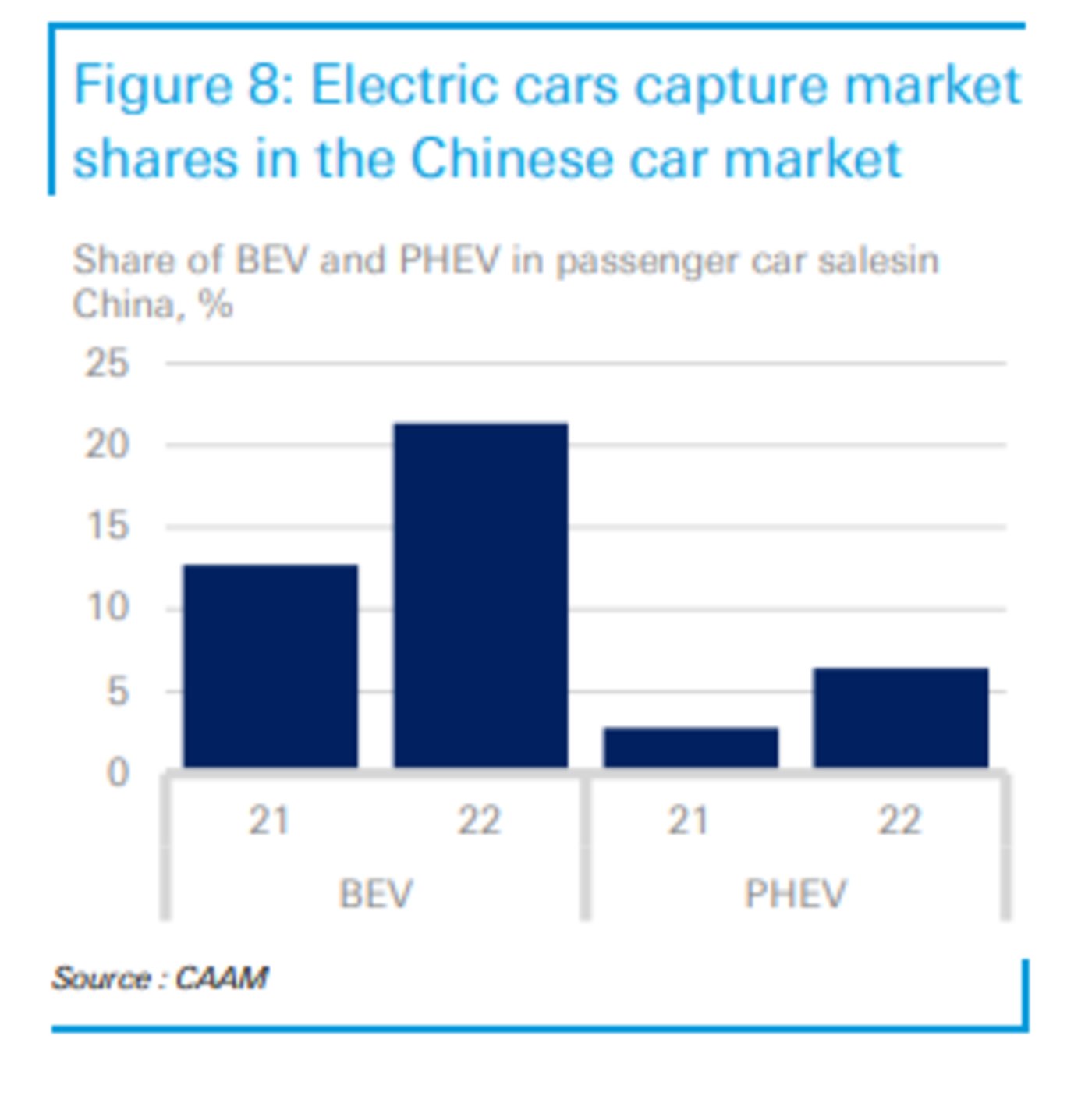

去年,电动汽车在中国的市场份额继续扩大。纯电动汽车在乘用车总销量中的份额从2021年的12.7%扩大到2022年的21.3%,而插电式混合动力汽车的市场份额从2.8%增加到6.4%,增长了一倍多。

多年来,中国政府出台的政策在电动汽车市场发展中发挥了重要作用。例如,对电动汽车的直接补贴持续多年,现在又有相关税收减免。与此同时,“积分制度”也为新能源汽车的生产提供了激励。

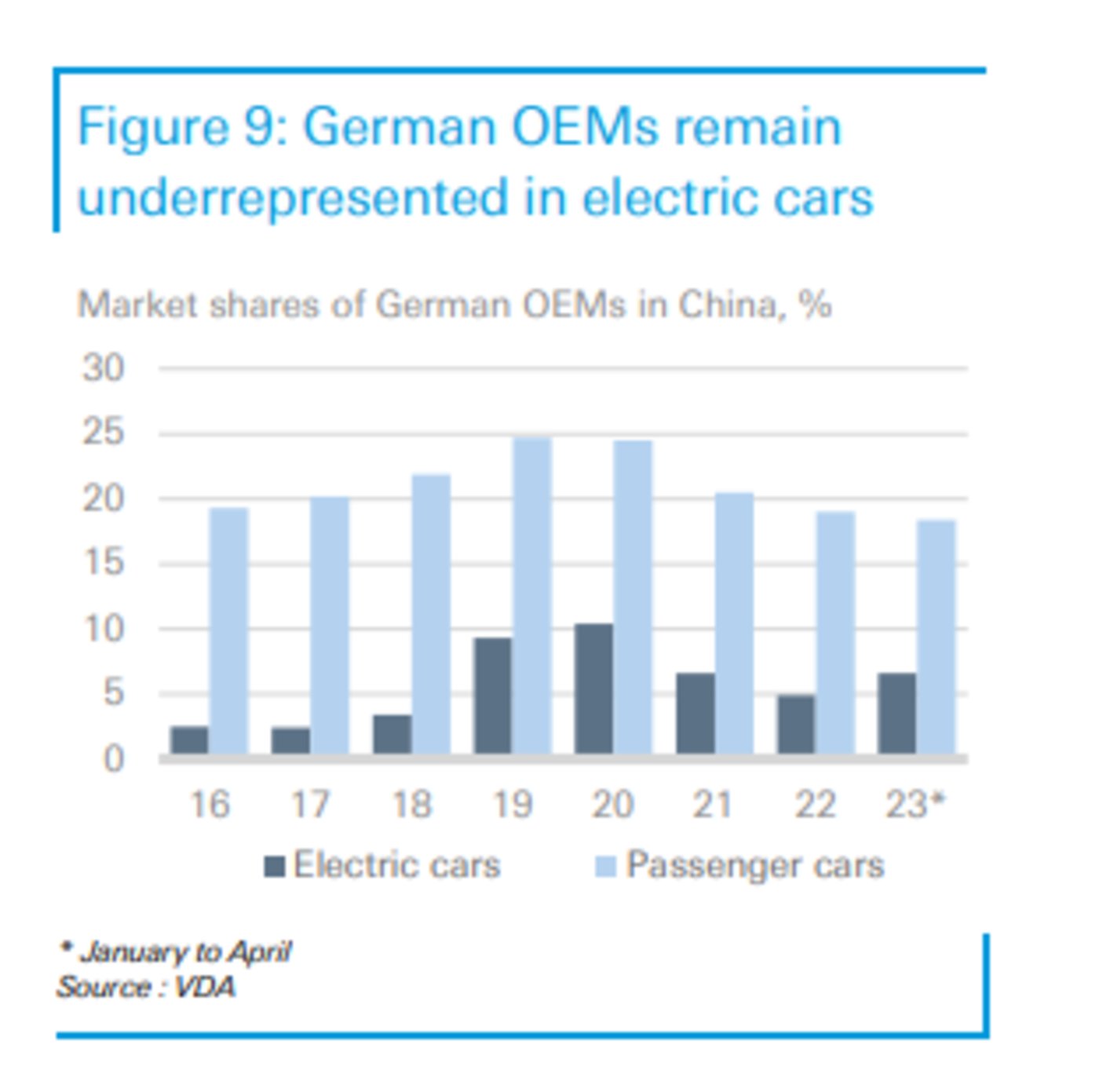

然而,德国品牌在中国的电动汽车市场份额相当低,多年来,德国品牌在中国乘用车销量中占有相当高的市场份额,约为23%。然而,到2021年和2022年,这一比例分别降至20.5%和19%。这可能是由于德国制造商受到上游产品短缺的影响比当地竞争对手更严重,而中国制造商在更大程度上占据了批量细分市场。

与整个市场相比,德国制造商在快速增长的电动汽车领域更是渗透率不足。市场份额低的一个原因是德国制造商生产的新电动汽车的平均价格较高,而中国制造商的电动汽车则要便宜实惠得多。在新能源汽车领域,中国制造商在规模经济和客户接受度方面的领先优势可能已经太大了。此外,美国汽车制造商特斯拉的竞争也不容忽视。

德国汽车制造商可能会继续努力保护或扩大其在中国高价车型的市场份额,这是十分重要的。为此,德国汽车制造商或将扩大与中国供应商的合作伙伴关系,并进一步在中国市场进行本土化。德国和中国汽车制造商之间的合作有着悠久的传统。建立新的合作和加强现有的研发应有助于更好地实现产品发展并满足各个次级市场的顾客需要。

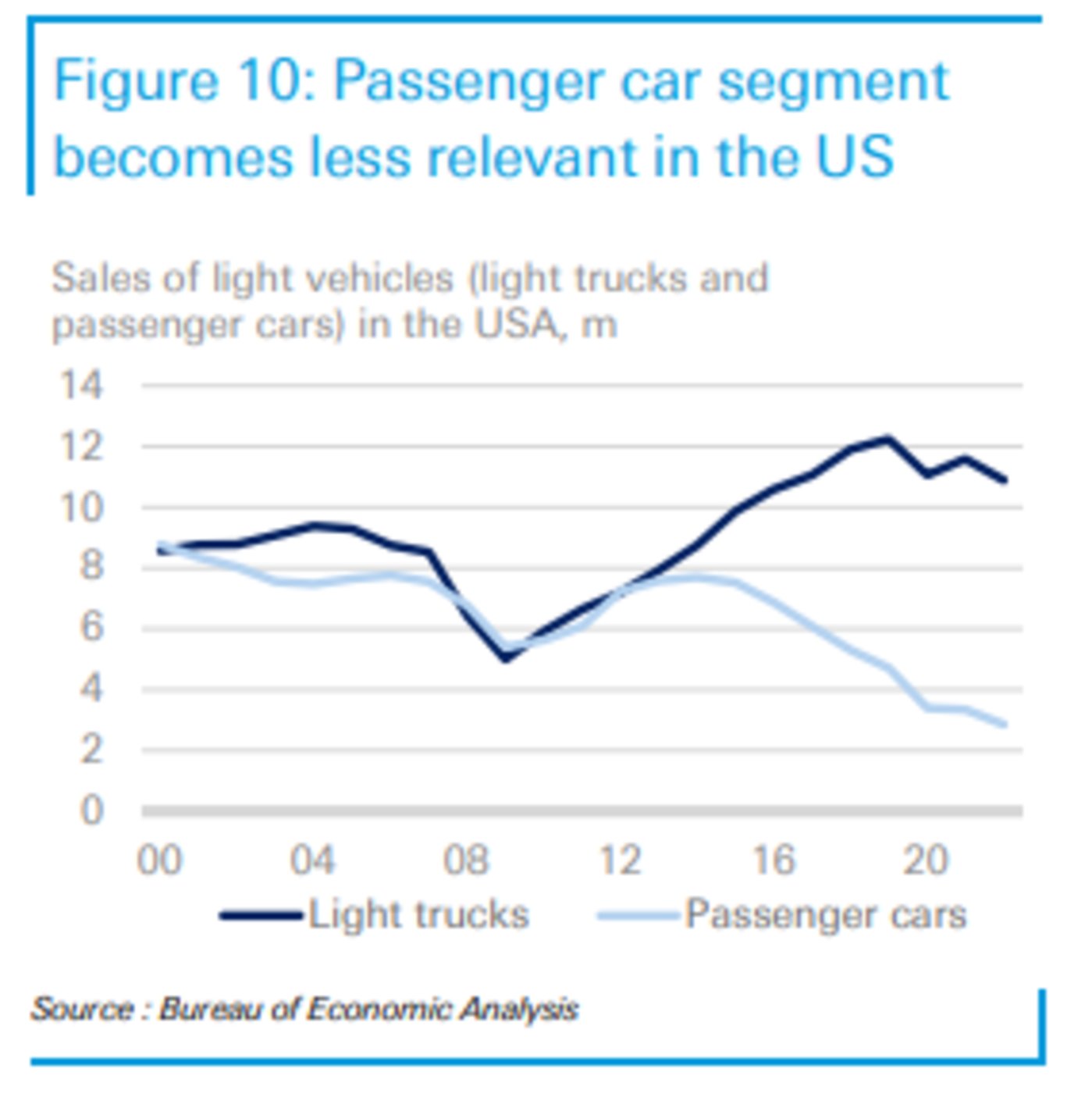

美国:轻型汽车销量远低于此前的高点

2022年,轻型车销量(包括轻型卡车和乘用车)在美国下降了8%,约为1380万辆。利率上升、供应链持续中断和燃料价格上涨是造成这一现象的主要因素。前几年,轻型车的销量已经呈下降趋势。新冠肺炎疫情导致2020年美国市场大幅下滑,至今仍未复苏。

从2016年到2022年,德国汽车制造商在美国整个轻型车市场的份额从7.6%增加到9.2%。德国的市场份额较低,是因为德国制造商在美国轻型卡车领域提供的车辆少于乘用车领域。2023年前4个月,德国OEM的市场份额降至8.6%。

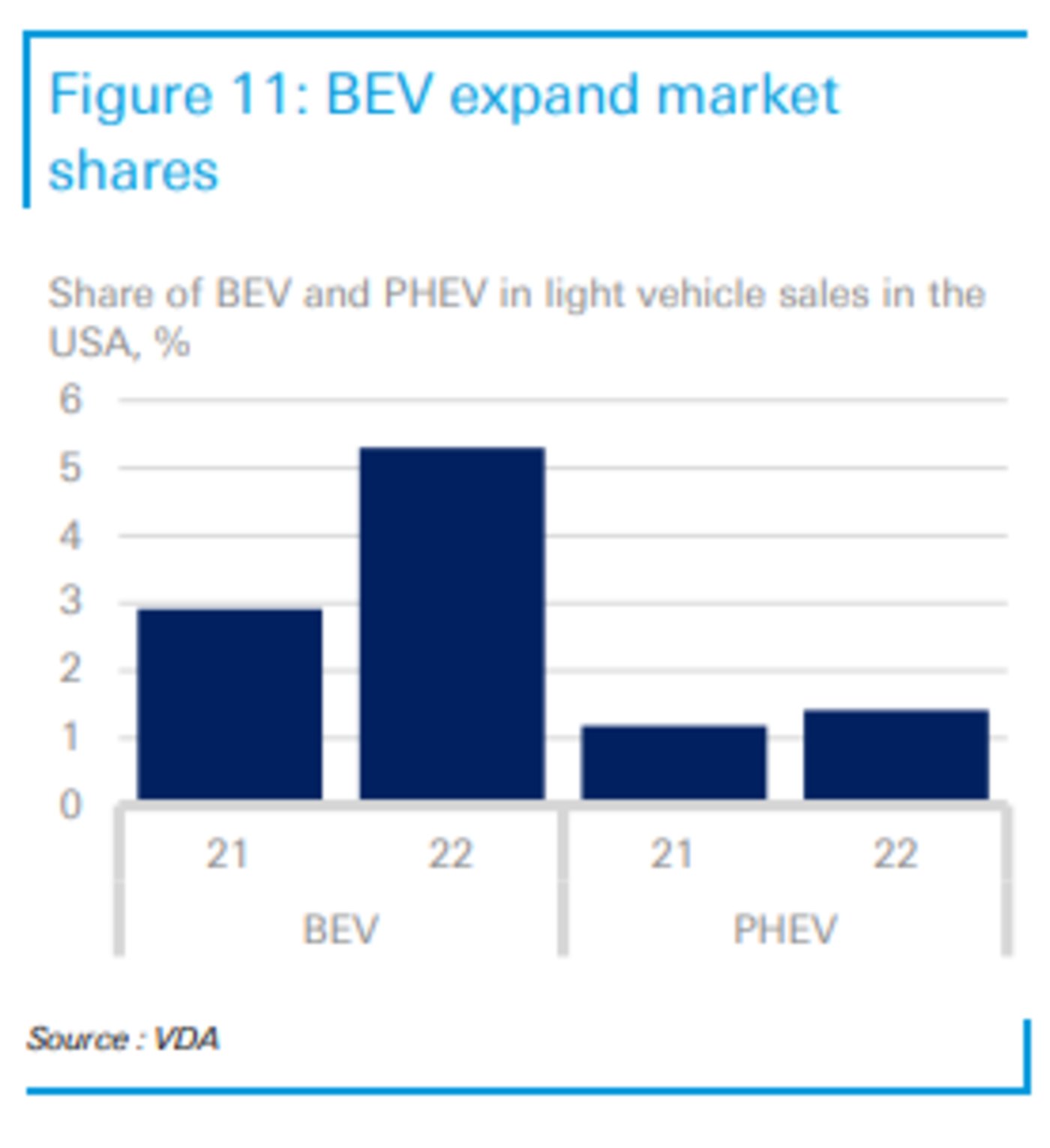

在美国,电动汽车仍属于小众市场,电动汽车在美国的推进举步维艰,但美国的政策环境有所改善了。唯一的例外是加州,那里在大力推广电动汽车,充电基础设施也相当发达。其中,加州占了美国电动汽车销售额的50%。

2022年8月,美国出台了《通货膨胀削减法案IRA》,旨在促进美国气候友好型技术的生产和销售。根据IRA,每辆电动汽车最高可以获得7500美元的税收抵免,这将实施到2032年底。此外, IRA还为美国的电动汽车和电池生产制定了税收优惠政策。

IRA改变了美国人购买电动汽车的激励措施,现在也为二手电动汽车提供了优惠。

结论:补贴和制度仍然重要,竞争变得更加激烈

电动汽车市场发展的动态变化以及纯电动汽车和插电式混合动力汽车之间市场份额的变化表明,政策环境(对电动汽车的直接和间接补贴)和充电基础设施的扩大对消费者的接受度来说,仍然非常重要。

现在,电动汽车与汽油车和柴油车相比,价格竞争力有可能有所提高,而且这种情况仍将持续一段时间。此外,技术进步(续航里程更长,充电时间更短)将使电动汽车减少对补贴的依赖。

然而,电动汽车行业的总体情况还包括这样一个事实,即在许多收入较低的国家,电动汽车仍然没有发挥作用。比如电力短缺或传统生物燃料大量供应的国家(如印度、东盟国家、巴西、非洲大部分地区),尽管一些国家已经开始支持电动汽车发展,但目前还不能指望它们大规模转向电动汽车。在那里,尽管电动汽车的销售可能增长得更快,但内燃机汽车在未来几年可能会继续占主导地位。因此,从某种意义上说,汽车制造商将不得不采取“双管齐下”的策略。()

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握