快手重振旗鼓,终于要在消费金融大干一场了。

与原先在做的导流业务不同,知情人士透露,接下来,快手打算收购网络小贷牌照、组建自营团队、推出自营产品,直接对标抖音“放心借”。

这也意味着,在变现能力上,快手即将展开新的篇章。

快手的用户量是多少?Q2季度日活 3.76 亿,月活6.7亿,这一数据毫无疑问是庞大的。

此前,快手App在“我的钱包”上线借钱功能,以导流业务开启对消费金融的尝试。

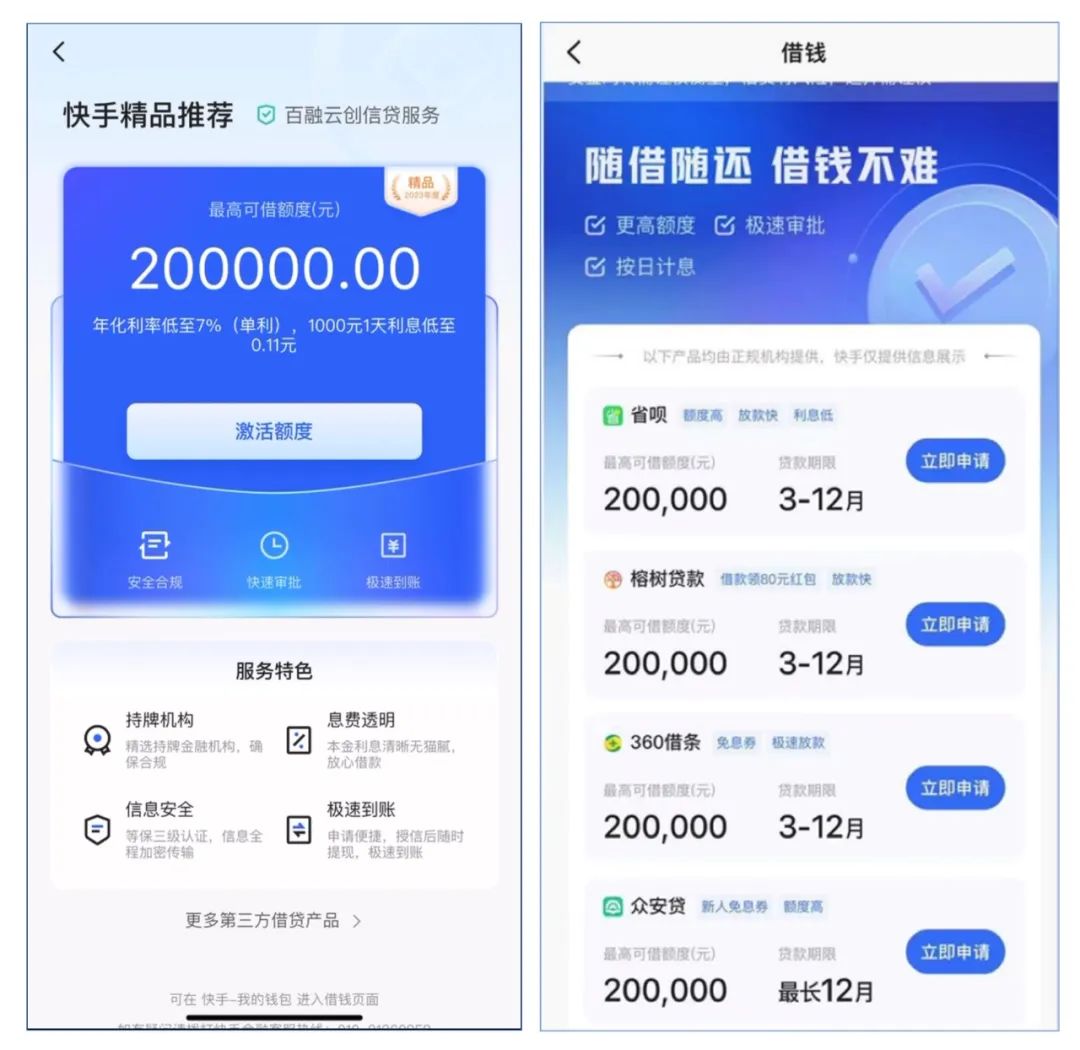

借钱功能中,快手曾以API形式对接百融、马上等平台, 同时开设贷超为省呗、借钱呗、拍拍贷、榕树贷款、360借条、众安贷等多个产品导流。

对于流量大户快手来说,为贷款产品导流并不让人意外,这通常也是众多流量平台尝试入局消费金融的常规路径——通过导流摸索金融业务模式,再搭建自有团队,过渡到自营模式。

随之而来的是内部调整。快手的消费金融业务条线一直由支付部门掌管,相关业务的员工人数为个位数。调整后,金融业务或将由更具话语权的其他部门负责。

目前,快手进一步明确了该业务的发展模式。知情人士透露,快手自营产品的发展路径将直接对标抖音消费金融的发展模式,并从360借条、放心借等大厂挖人,目前已有相关员工前来入职。

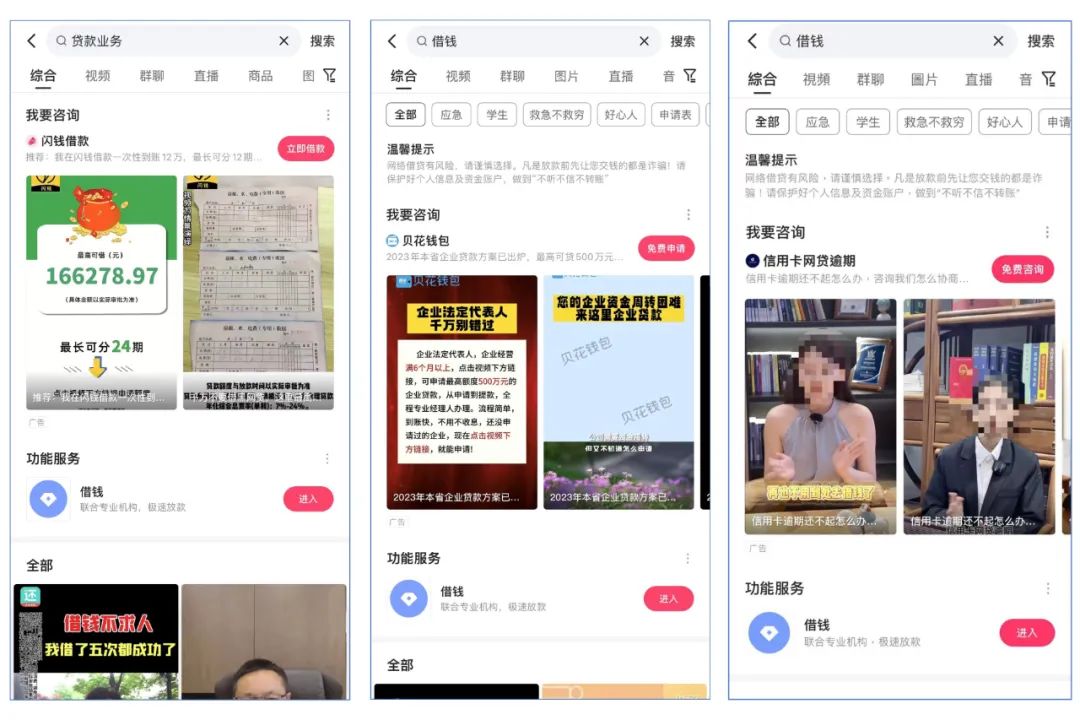

与此同时,快手导流模式也变得更加多元化。禾金财经发现,通过App搜索“借钱”“贷款”等关键词,可以看到以H5形式合作的相关产品及其独立展示区,且产品随机更换。

可以看出,快手定向合作了包括小微企业贷款(贝花钱包)、现金贷平台(闪钱),线下中介(摩尔龙)、甚至“债务优化组织”等多种类型机构。

据海右财经报道,快手的合作方“闪钱”涉嫌导流多个地下现金贷产品,曾在懂车帝App获客。官网显示,闪钱的运营主体为山西易安信互联网小额贷款有限公司。

▎快手目前的导流成果如何?

禾金财经获悉,目前快手的在贷余额为10亿元左右,绝大多数来自百融云创100%全资持股的数融小贷产品。从业者透露,快手导流给百融的日进件量高达2万。

“相比信息流的高昂成本,API无疑是更划算的”。想接入快手API的机构并不少,据了解,度小满与快手的API合作就刚刚上线测试。

然而,目前快手正式上线的API合作方只有百融一家。流量如此庞大,为何合作方寥寥?

从业者认为有两种可能性,“一方面,快手的导流效果并不好,对于马上来说并不理想,合作方主动退出;另一方面,快手可能在流量方面有所保留,为自己的自营产品做铺垫。”

某机构合作负责人认为,虽然快手藏着巨大的流量,但对于消费金融行业来说,由于用户主要聚集在三四线及以下城市,快手平台中有借贷需求的用户资质整体较差。

这对于各合作平台的风控能力要求更高。如何从庞大的用户中挖掘合格的金融用户,是快手日后面临的长期考验。

▎三年过去,“老铁支付”仍未上线

回顾快手的消费金融布局,实际上,早在三年前快手便已开始酝酿。

时间回到2020年,2020年6月,快手注册“快手支付测试”公众号,又申请了多个名为 “老铁支付”的商标,紧接着2020年11月,快手在港交所招股书透露,拟以8.5亿元全资收购一家支付公司。

此外,快手也在招募金融方向的人才,在2020年和2021年初先后发布招聘【金融方向】政府事务职位和机构合作总监,后者需基于电商背景及用户需求,拟定与持牌机构合作模式。

彼时便有观点认为,从快手收购支付公司和招募人才的方向看,或许会从电商场景切入消费金融,以此打造消费金融闭环。

毕竟,快手掌握着上亿的C端自然流量和线上商城的消费场景,均是其开展消费金融业务的绝佳武器,也是众多持牌消费金融机构和中小银行难以企及的先天条件。

当前,在快手商城支付订单时,快手支持用户使用微信支付、支付宝支付,不见“老铁支付”,在快手的“钱包”内也未有更多属于快手自身的信贷产品的身影。

▎短视频巨头PK

除了快手外,抖音也几乎在同一时间盯上了消费金融业务,并开始了强势进攻之路。

不过,与快手迟迟无进展不同的是,抖音消费金融业务自2020年以来快马加鞭,如今已经全面开花。

在业务布局上,抖音的金融服务不仅产品丰富,且主要以自营为主,涵盖了现金贷、消费分期、支付、信用卡等。

如此来看,抖音的金融生态已经逐渐完善,并通过与商城联动的方式形成生态圈内的业务闭环。

一方面抖音支付、抖音月付等金融业务与电商业务形成协同,降低用户消费门槛,助力电商GMV的增长,另一方面,抖音天然的流量池大大降低了其金融业务的获客成本,商城业务的增长也带动着其金融业务规模增长,以此提高抖音的整体收入。

▎牌照困局

同样是流量巨头,为什么快手的消费金融业务没有像抖音的一样走上快车道?

这背后最根本的原因,或许在于金融牌照之上。

2020年9月,字节跳动收购合众支付获得支付牌照,2021年10月,字节跳动又全资收购深圳市中融小额贷款有限公司,拿下了网络小贷牌照。

在拿到这两张关键的金融牌照之后,抖音便不再局限于最初的简单导流,迅速完善了产品类型和业务布局,也完成了从电商到金融的闭环。

此外,抖音还通过增资、发行ABS的方式不断扩大放款规模,中融小贷已增资至90亿元,目前仅次于蚂蚁和腾讯旗下的小贷公司,近日中融小贷申请的三期ABS产品也已受理,拟发行金额均为100亿,合计300亿元。

而反观快手旗下的金融牌照却是空空如也。

在消费金融这条赛道上,快手已经明显落后于抖音。快手若想在消费金融领域分一杯羹,加快金融牌照布局是眼下必须跨过的一道槛。(禾金财经)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握