茅台和瑞幸堪称史诗级成功的合作,让很多酒水公司看到了机会。

9月4日,贵州茅台(600519.SH)与瑞幸咖啡(Pink:LKNCY)推出的联名咖啡“酱香拿铁”正式开卖,单杯定价38元,券后售价为19元一杯。

作为白酒届与咖啡届绝对的顶流,二者联名消息一经放出,网友便沸腾了起来,一时线下出现一杯难求的盛况。当天,酱香拿铁销售火爆,刷新了瑞幸单日的销量与销售额纪录。

而在线上,“酱香拿铁”、“瑞幸回应喝茅台联名咖啡能否开车”、“满杯茅台去咖啡液”、“瑞幸客服回应酱香拿铁不加咖啡液”等多个相关话题冲上微博热搜,成功出圈,让人们见面问候语也变成了“有没有尝试一下酱香拿铁”?

此后,水井坊和泸州老窖的联名也来了。9月5日,水井坊与哈根达斯跨界合作推出哈根达斯水井坊冰淇淋礼盒;9月6日,光明冷饮表示将和泸州老窖携手打造“酒香冰月礼”冰淇淋月饼。

其实,早在今年之前,国内酒企就开始了联名尝试与探索。

在酒水领域中,2020年7月,泸州老窖与茶百道合作的“醉步上道”奶茶便正式上线;2023年5月,五粮液和永璞咖啡打造的“五两一咖酒馆”正式营业,还推出两款联名咖酒。而在与咖啡联名外,无论是泸州老窖与知名国漫IP《姜子牙》的合作,还是去年茅台推出的茅台冰激淋,也都成为了各大酒企在年轻人面前刷“存在感”的成功典范。

但各大酒企跨界联名,也自然不仅仅是为了“出圈”而已。在与一位业内人士的沟通中,对方向我们表示,高端白酒频繁与大IP的合作,最终目的还是为了拉近“旧时代”的白酒与“新世代”的消费者之间的距离,面临着日益多元化的饮酒习惯与日益增加的非传统饮酒人群,便要求白酒企业花更多的精力在消费者的思维探究之中。

那么,立足于中秋节前一个月到次年春季糖酒会结束的这个白酒销售旺季之前,刚刚走出调整期的白酒行业有哪些作为?从半年报与最近的经销商销售情况来看,除了茅台之外的高端酒企们又如何“八仙过海,各显神通”呢?

1

行业面临挑战,酒企们准备好了吗?

纵观2023年前三个季度的白酒行业,一句惨淡也不为过。

中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,上半年白酒市场动销呈现四大特点:库存高企、动销缓慢;消费下行、竞争内卷;预期不强、谨慎乐观;现金流下降,上市公司分化。

无论是对于酒鬼酒、水井坊、顺鑫农业这些上半年营收出现下滑的酒企,还是对于老白干酒、金种子酒这些净利润负增长甚至持续亏损的酒企来说,在市场分化的情况下,都面临着不小的压力,也证明了白酒终端消费力真实疲软的现状。

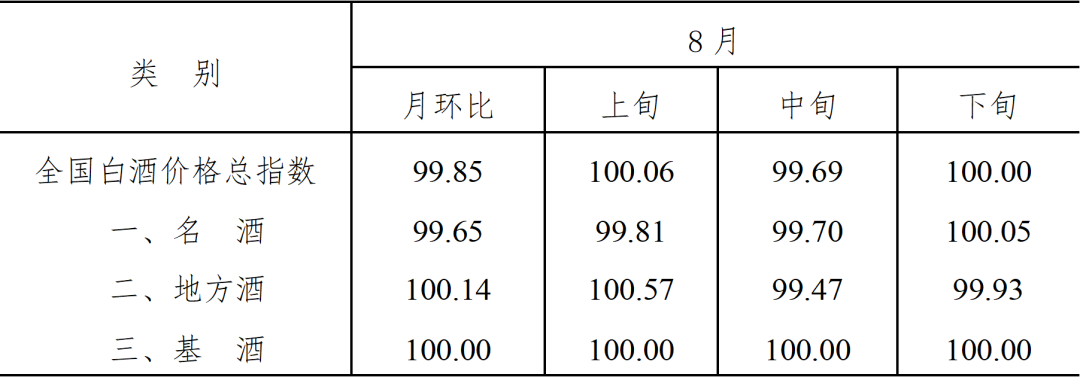

2023年8月全国白酒价格月、旬价环比指数表

图源:指数分析

而作为支撑其白酒的市场的“中流砥柱”——高端白酒们的日子,也并没有似往年那样好过。

从微观上看,2023年市面上几乎没有一款白酒是不降价的。除了茅台之外的主流高端白酒产品,不是已经价格倒挂,就是在价格倒挂的路上。

而面对一跌再跌的市场价格,酒企用起了控货挺价的老办法,“控价”和“消库存”也已经成为主旋律,但作为连接酒厂与渠道的经销商们,却也有不少选择了清仓退出。

在与一位山西的白酒经销商朱文斐的交流中,对方表示,尽管特殊时期已经过去,但在已经过去的大半年中除了春节旺季短暂的开门红之外,库存压力与价格倒挂,实在让他们提不起信心,而如果在接下来的传统销售旺季中秋节还没有改观的话,积累的大量库存或将形成堰塞湖,最终传导至企业与行业,引发又一波严重的下行周期。

而从较为宏观的角度来看,各家高端白酒企业纷纷拓展自身边界,以延缓和拉平行业低谷与萧条周期。

其中,茅台通过渠道改革,形成了i茅台、自营、团购、电商、商超、社会经销商6大渠道。并在很大程度上转向数字化与年轻化的怀抱。五粮液则在整个白酒行业进入深度调整期之时,继续坚持“高质量营销为核心”的打法,持续优化动销库存。而洋河作为国内销售人员最多的酒企,也在很大程度上完成了对经销商们的“清洗”;而汾酒与泸州老窖,则分别发力于全国化与精细化运营。

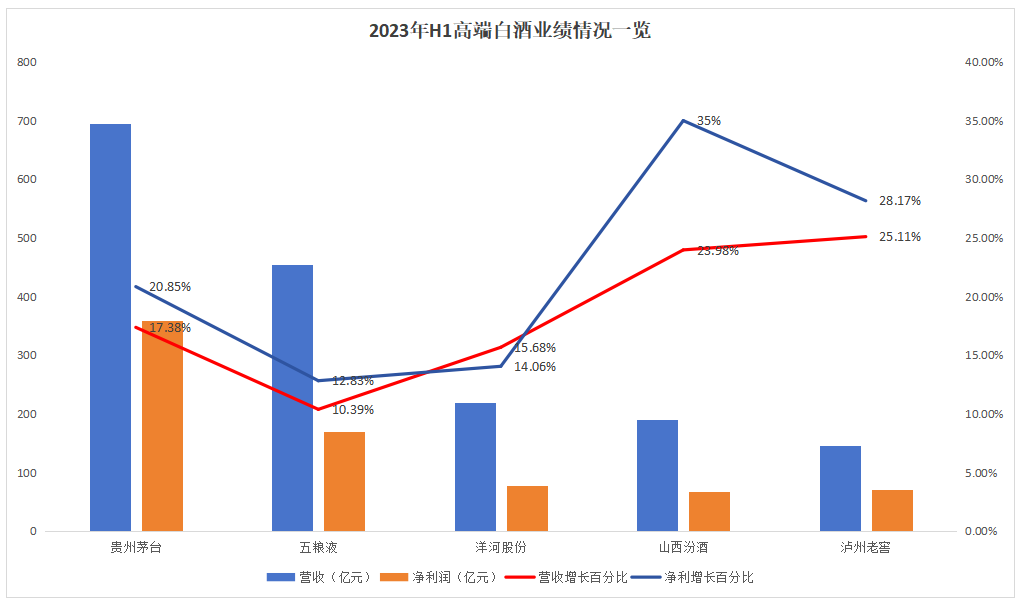

而在国内高端酒企们的不同努力下,也在行业不景气期间保住了白酒的“门面”,交出了不俗的财报。

图源:奇偶派绘制

不过,在国内高端酒企们营收净利均完成同比增长的情况下,也还有着汾酒35%的营收增长与五粮液12.83%的营收增长这样鲜明的对比。也就是说,目前国内高端酒企仍然是“几家欢喜几家愁”的分裂现状。

那么,在中秋、国庆、春节假期售酒旺季的四季度开始之前,茅台之外的五粮液、泸州老窖和汾酒的表现如何?在消费疲软波及至高端白酒的过程中,它们又分别做了哪些努力?

2

曾经的“白酒一哥”

还有机会重回王座吗?

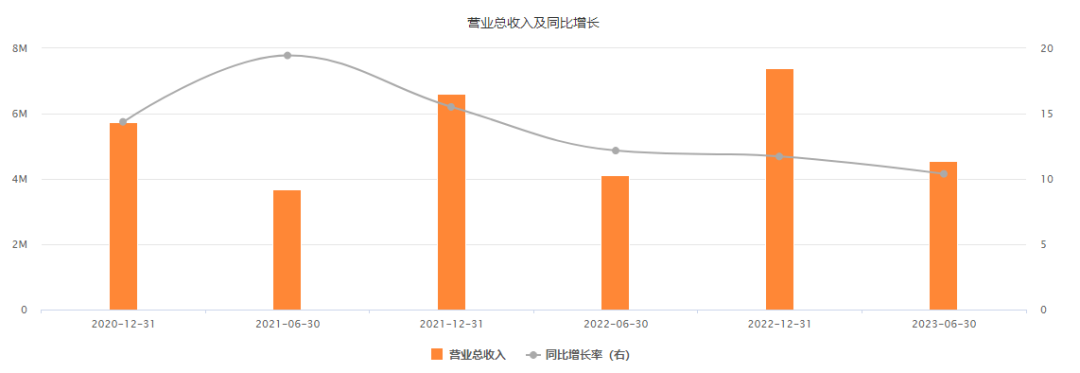

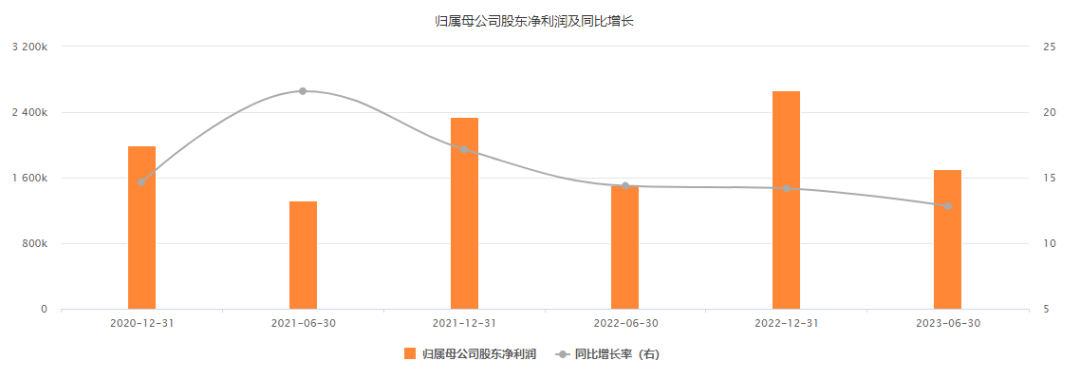

作为曾经“白酒一哥”,随着时间的流逝,五粮液却离曾经的“小弟”茅台越来越远,23H1的业绩可能也让投资者们有所失望。

对于暂时唯一有机会与茅台叫板的五粮液,无论从营收规模还是盈利能力来说,近三年均与茅台愈行愈远。而与其他高端白酒相比,五粮液23H1的增速也排在第一梯队倒数第一的位置上。

而与自身历史业绩相比,即便是受到外部影响较为严重的2022年,五粮液的营收也增长了11.72%,归母净利润则增长了14.17%。而在2023年,五粮液业绩的增速有所下滑。

图源:Choice

那么,究竟是什么导致了五粮液的增速放缓呢?在与诸多经销商相谈过后,我们发现这种颓势或许与“价格倒挂”和“品牌力缺失”关系较大。

“价格倒挂”现象,即实际零售价低于酒厂出厂指导价,一直是白酒行业的焦点问题。只不过五粮液的价格倒挂,却需要从十年前的三公消费禁令时期一直追溯至当前。

作为五粮液核心产品,在三年消费场景缺失、消费力大幅下降、经销商不断累库的背景,“普五”自年初便出现了价格倒挂的情况。据媒体报道,在年中时,一位酒类批发商从上游五粮液经销商的“普五”拿货价格已低至930元/瓶,与普五的出厂价969元相比,便宜了将近40元。

而这样价格倒挂,其实也不难理解。在白酒行业的景气周期中,经销商作为链接酒厂与消费者的中间商,会像海绵一样吸收大量白酒库存,但随着行业走衰,终端消费不足,经销商产品累库严重,传导至企业必然导致业绩承压。

所以说,对于五粮液来说,真正的问题在于渠道经销商而非终端消费者。经销商不赚钱并且没有了赚钱预期,加之经销商管控能力不足导致渠道互相博弈批价走弱,才让五粮液成为了第一个感受到寒意的高端白酒企业。

而五粮液也并非什么都没有做。近期渠道跟踪显示,五粮液有减量动作,减少10%的配额且不投放市场,对经销商进行淘汰。这似乎也意味着公司的经营思路有所转变,即“以价换量”完成任务为主的策略,逐渐向价格回升倾斜。

当然,也希望五粮液的价格倒挂,五粮液能像5月公司股东大会上讲的那样,“受多因素影响,普五价格确实有所倒挂,但今年有信心实现顺价。”

而在价格倒挂外,品牌力缺失也是五粮液长期的弊端。

在世纪之交五粮液狂奔之时,依靠着OEM模式与大商模式快速开拓市场,在白酒飞奔的十年里,五粮液凭借快速扩张打下了巨额的市场,成为了行业的龙头,但品牌与经销渠道却在这样的模式之下逐渐落入尘埃。

而后遗症,终于在特殊时期后显现。伴随着长期商务需求低迷,渠道库存积压严重,品牌力缺失、定价混乱的五粮液最先碰触到了库存的天花板,也在一定意义上成为了价格倒挂的最大推手。

而为了破局寻找新的增速,五粮液也做出过许多尝试,无论是过去数年间母公司的对外跨界投资,还是今年将目光投向新能源领域。不过,对于如此庞大的企业来说,这些似乎都显得有些杯水车薪,难逆大局。

其实,正确的道路茅台已经走出。一步错步步危的五粮液能否重建消费者心智、拾起品牌力,或许需要时间与他们自身的努力来证明。但在这个已经转为存量竞争、不进则退的市场里,在这个每位后来者都想从五粮液身上撕下一块肉来的商场中,留给五粮液的时间或许已经不多了。

3

酒难卖,泸州老窖的经销商不好当?

与五粮液相比,一直是排名第三的有力竞争者泸州老窖,也在2023年打出了一张看似不符合常理却又符合逻辑的牌。

8月14日,一则盖有泸州老窖国窖酒类销售股份有限公司公章的文件传出。文件称,经公司研究决定,自即日起,52度国窖1573经典装(500mlx6瓶)经销商结算价格提升到980元/瓶。

在冷清的酒市氛围中,如此提价确实违背常理,但站在泸州老窖与四季度开启的时间点,也不难理解。

第四季度是白酒的传统消费旺季,也是春节的备货季,可以说哪家酒企能打赢四季度的战争,便几乎可以奠定全年的胜局,而作为中间角色的经销商,便是泸州老窖本次提价的主要针对者:无论是在指定日期回款便可享受原先的出厂价,还是督促经销商提前累库挤压市场,都是对四季度市场的提前进入。

而对于泸州老窖来说,提价也早已经不是什么新鲜的事情。据《每日财报》大致统计,仅2022年泸州老窖旗下的产品涨价就超过10次。拉长时间来看,2016年国窖1573涨价9次、三大单品全年涨价近10次;2017年,国窖1573也经历了9次调整。

但今时不比往日,在白酒销售持续承压的2023年,经销商们更像一只惊弓之鸟,在这样一个敏感的时间点中持续向他们施压,反而会更加考验泸州老窖与渠道商们的关系。

而历史也曾证明过这一点。

2010年9月,国窖1573出厂价约为619元。2013年在限制三公消费的大背景下,包括五粮液在内的很多酒企已纷纷停止涨价步伐。而泸州老窖仍然逆市提价至999元,结果导致价格崩盘。国窖1573的出厂价由之前的999元一路下跌至560元,由此元气大伤。

而从长期来看,如此频繁的提价不仅无法在消费者心中留下如同茅台一样的印象,反而对高端产品的销量还有着一定的压制。同时,也对经销商的承受能力提出了进一步的考验。

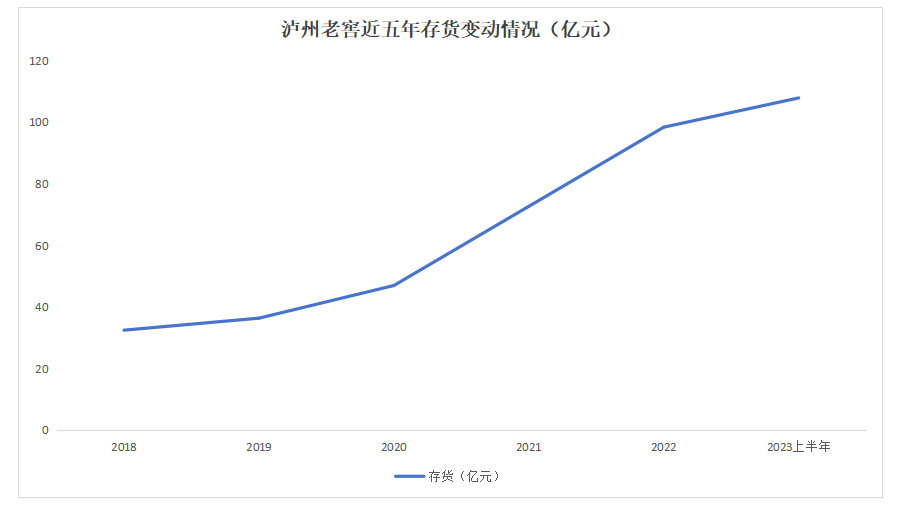

对于消费者来说,泸州老窖并没有茅台一样的金融属性,在提价之下销量自然承压,半年报数据也确实如此。23H1期内泸州老窖销量16930.17吨,同比下降3%。如果说终端确实完成了提价,那这3%的销量走弱也无可厚非,但真实情况却是终端产品仍旧面临下跌风险。

而对于经销商们来说,一次的提价或许能在短期内将酒厂与他们拴在一根绳上。但从长期来看,经销商因此直接撂挑子,不和泸州老窖一起玩的话,最后结果可能就不是泸州老窖想要承担的。更何况存货已经到达今年来的峰值,如此透支长期的提价,不知道其效果到底如何。

图源:奇偶派制图

客观而言,泸州老窖作为高端白酒的守门人,是有着足够的实力向上发起冲击的。但通过保价,指望涨价增利并不是经营的长久之道,反而会在一定周期里带来难以把握的未来。

同时,与泸州老窖模仿茅台的小心思不同,汾酒与洋河的攻势日渐凶猛。如此下去,泸州老窖维持国内高端白酒企业第三的位次并不容易。

4

汾酒,清香型独苗“小而美”

相较于浓香型与酱香型白酒,清香型白酒在“金融投资”、“储藏升值”的属性上存在天然劣势。也正是因此,作为行业下行周期中,汾酒能在今年这样的白酒大行情之下有不错的业绩表现,并不容易。

汾酒上半年的逆势增长,离不开纵向提升的“高端化”与横向提升的“全国化”战略。

自2020年起,山西汾酒便将青花汾酒20、青花汾酒30两款主销产品进行分离运作,打造出了高端化产品的全新运作模式,也正式拉开了近年来汾酒高端化的序幕。

也正如现任山西汾酒董事长袁清茂强调的一样:“中高端价位带的占位,就是我们必须强起来、立起来的发展线,是让不得、退不得的生存线,是我们不能丢、也丢不起的阵地线。”

2023年中,代表着高端化的青花系列产品收入占比达到45%以上,也意味着相关收入超过了85亿元,成为了又一百亿白酒大单品。

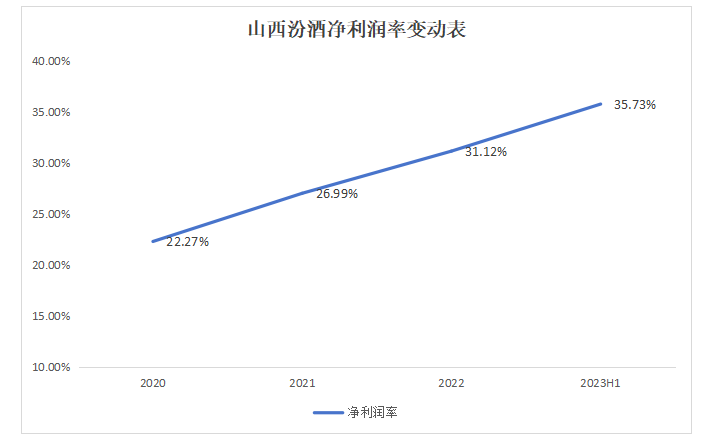

而向高端进发最直接的优势便是净利率的提升,近年来公司利润率持续增加,2022年全年便已达到31%,未来有望进一步提升。

不过,对于其他一线白酒来说,汾酒的高端化似乎仍然不够高端。目前,尚未出现一款大规模出售且价格破千元的产品。这与清香型白酒无法长期储存的脱不了干系。无法打出一款对标飞天茅台和五粮液普五的产品,汾酒的高端化总好像缺了些什么。

有研报指出,在高端市场中,茅台、五粮液普五、国窖1573仍然占据了超90%的份额,形成了三足鼎立的格局。对于汾酒而言,如何撕掉中高端标签,让消费者在千元级以上价格带选择自己,是其需要正视的问题。

而在高端化带来净利率提升的同时,汾酒也在不停地“开疆拓土”,走向全国。

对于长期深耕于省内的汾酒来说,外面的世界似乎是一座未曾经过开采的金矿。

而汾酒也认识到了这一点,袁清茂表示,如何扩大销售半径是赢得市场的一个关键。在当下,头部酒企进一步推进全国化已是大势所趋,谁能在全国市场沙盘上插上更多旗帜,谁就能在下一轮竞争中脱颖而出。

但对于那些未曾大规模接受过清香型白酒的区域,进行消费者心智的教育,却并没有那么简单。让清香型白酒在浓香型和酱香型地盘上开枝散叶,是很艰难的任务。

而在汾酒对外扩张的过程中,这担子更多地落在了经销商的肩头上。2017至2022年间,山西汾酒经销商数量翻了三倍,增量部分绝大部分为省外经销商群体。2019年全国市场可控终端网点数量突破70万家,截至2023年上半年全国销售网络已经覆盖120万家。

但在全国化如火如荼开展的过程中,汾酒也并非毫无烦恼。其中,高端化与全国化战略便无法统一进行。从下图中可以看出,省内均价长期持续压制省外均价上行。

换言之,就是省外在全国化的过程中无力顾及高端化的进程,而在“天高皇帝远”的外省,仅仅依靠经销商能否将高端化执行下去,也成为了汾酒未来发展道路上的一大疑点。

图源:三酉资本

总的来说,山西汾酒通过自我改革在上升周期中获得了扩张时机,经销商数量在大幅扩张的同时也保证了平均进货金额连续四年增长,而青花汾酒作为旗舰系列产品也成为产品结构高端化的中流砥柱,成为了近几年来高端酒企中“最靓的仔”。

但是,作为清香型白酒的“独苗”,在想要如此庞大的市场中言及三分天下还为时尚早,而在未来某一天高端化与全国化碰壁后转向稳健增长的汾酒,或许才是真正成熟的汾酒。

5

写在最后

在增量时代里,茅台作为无声的社交硬通货,得到了整个社会的认可,成为“越贵越好卖”的终极金融产品之一。而五粮液、泸州老窖、汾酒等白酒企业的价值,也因此“鸡犬升天”,一并大涨。

但在存量时代中,一个品牌的开拓便意味着其他品牌的收缩。在这样的市场里,任何选择都需要慎之又慎。

而在接下来的中秋、国庆与相距不远的春节期间,看似是白酒销售旺季,但其实只是各家暗自角力的开始。在四季度中,我们或将可以看到这些酒企们更多的措施与努力,只为远离那个已经席卷整个行业的“内卷漩涡”。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握