上个月,久未露面的李子柒以“中国农村青年致富带头人协会、中国农民丰收节推广大使”身份出现在视频中时就引发热议,近日更是作为封面人物,在“2023抖音美好奇妙夜”的官方宣传视频中露面,加上抖音打出“王牌IP再度回归”的宣传语,关于李子柒即将复出的消息快速登上热搜榜。

不少粉丝催更的同时不免大呼:求求了,千万别直播带货啊!

2016年底当李子柒凭借“兰州牛肉面”慢视频开始走红时,直播带货还算是新鲜事物,很多人对直播的印象还停留在秀场和游戏直播。

但2017年,淘宝直播随着电商大促铺陈开来,薇娅在5小时内完成7000万销售额,此后由大主播领衔的电商直播时代逐渐开启。

只是时至今日,昔人“已远”,直播带货江湖流传着的依旧是那几位头部主播的故事。为什么再也没有第二个薇娅出现?特别是经历停播回归后的李佳琦此番也深陷花西子舆论危机,难道超级头部主播的传说将要就此打住?

“诸神的黄昏”?

其实早在花西子眉笔事件之前,李佳琦直播间似乎就已经有了流量焦虑。

今年618大促预售当天,李佳琦直播间晚间8点左右观看量才突破千万;以往一上架就要拼手速的美妆产品,到了半夜11点也只有3个售罄。

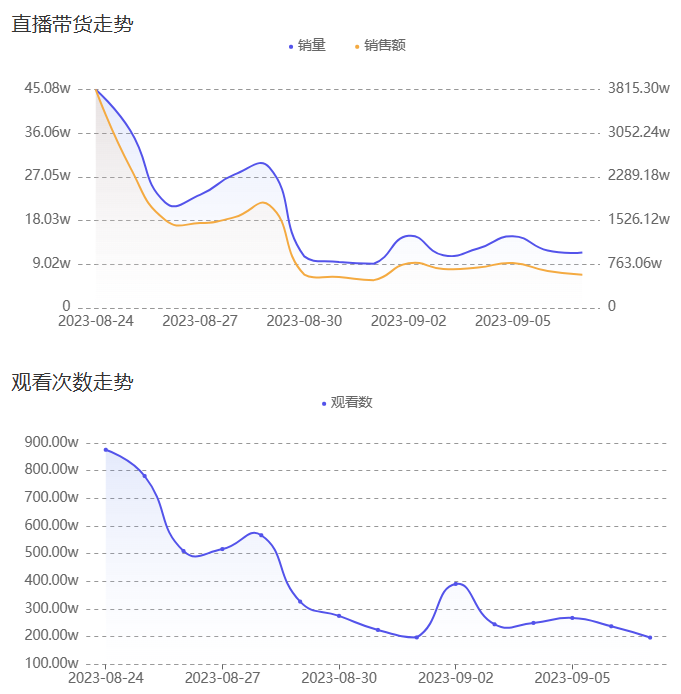

不止淘宝的李佳琦,从抖音发迹的“后辈”东方甄选同样面临流量下滑的问题。特别是在8月底入淘前后的半个月里,第三方数据平台“红人点集”数据显示,不管是带货销量、销售额还是观看次数,东方甄选直播间都呈现明显的下滑趋势。

难道平台真的在“打压”超级主播吗?这事儿自然得从超级主播的惊人影响力说起。

“李佳琦是能够影响整个平台大促节奏的人。”某知名美妆品牌电商部门经理陆媛(化名)以今年妇女节促销为例,原本节前几天开启的活动因李佳琦在3月1日开播,所有达人只得全部临时调整计划,提前至1日,“不然等他播完就不剩下什么了,只能吃点儿‘残羹冷炙’”。

曾经的“淘宝一姐”薇娅之后,没人能够接得下这个位置,同为淘宝直播顶流的烈儿宝贝、陈洁kiki等始终无法和李佳琦匹敌,同一时段的观看量常常隔着几百万之多。

这种强势也就意味着,品牌为了业绩,不得不在有限的达人中选择那些坑位费一直水涨船高的头部,承担高昂的费用,甚至被大主播左右产品方向;平台虽然能够获得抽成和流量,却也不得不承担其他达人与中小品牌生存空间受到压缩的风险,进而让整个平台的生态陷于危机之中。

陆媛颇为笃定地说,“淘宝应该不会允许再有第二个李佳琦了,不然动辄销量就被‘一波带走’,大家的生意都很难做。”

平台自然不可能坐以待毙,任由人拿捏。商家也开始尝试布局多元化渠道,在平台的扶植下,做常态化自播。

淘宝在去年一年新增超过50万名新主播,今年618还邀请百位明星大咖来到直播间与粉丝互动。淘宝直播事业部总经理程道放也公开指出,淘宝直播会更关注DAU、用户时长,而非单一的GMV指标。今年淘宝也会在内容层面有更多投入,包容更多的生态。

快手从2020年就着手调整流量分配机制。今年5月的快手电商引力大会上,快手科技创始人兼CEO程一笑表示,将投入至少600亿流量升级“川流计划”;快手今年还发起竞赛类活动“手选一姐”,通过种种手段增强商家与中腰部主播的竞争力。

抖音更一向是“铁打的营盘、流水的兵”,从2018年试水电商直播以来,始终不缺超级主播。

不管是初代网红罗永浩,还是去年夏天红遍全网的董宇辉和东方甄选,还有固定直播的疯狂小杨哥,抖音似乎无意打造自己直播带货的唯一顶流。

抖音正在着力将直播纳入整体电商生态中,同时发力推广货架电商和图文带货。数据显示,今年8月抖音图文带货视频日均播放次数较3月增长728.1%。2022年5月1日-2023年4月30日的一年时间内,抖音货架场景GMV同比增长140%,超越了整体电商GMV的80%同比增长率。

再大的主播,也无力影响整个更大的抖音电商格局。何况抖音还在持续将全民直播时代和打造创作者带货生态作为宣传重点,不断试图制造新主播。

零售电商行业专家、百联咨询创始人庄帅表示,就目前来看,淘宝直播和抖音电商在超级主播的策略越发相近,不同的是作为内容平台的抖音更容易出现多个超级主播,也在持续构建更加完整的电商生态,而淘宝在培养超级主播的同时,借助电商平台用户心智精准、商品丰富、生态完整等优势吸引其他内容平台上成长起来的超级主播入驻淘宝。

但要说亲自下场操纵流量,对于平台倒是没有太大必要。用陆媛的话来说,平台刻意做流量,最终损害的仍旧是平台自己。

某头部MCN机构资深直播运营林晓(化名)解释道,就他所知,平台除了前述那些策略上的调整,在日常最多的就是增加新兴主播的直播曝光,而非刻意压制头部主播的流量。而且前者往往也不会具体操作,较多是和达人的MCN合作,通过签订年框协议的形式来做流量上的辅助。

对此,上海财经大学数字经济系教授、电子商务研究所执行所长崔丽丽也表示认同,前文提到的流量下滑更有可能是一种正常现象。从平台逻辑来讲,遵从受众的兴趣爱好分类流量是天经地义的,再资深和强势的头部主播依然要和所有的流量竞争者站在同一起跑线上,并不存在太多的“先发”优势。

超级主播,谢幕尚早

何况,真的说天下苦超级主播久矣,也未必全是事实。

陆媛表示,品牌依然排队等着上李佳琦的直播间,“李佳琦为品牌带来的正面效应太强了,特别是在美妆行业又冷又卷的当下,达人直播不做不行,大家反倒比以往更加需要李佳琦。”

面对合作中需要付出可能高达总成交额三至五成的坑位费和佣金,对于李佳琦这样的超头部还要提供全网最低价或专属赠品等专属机制,品牌依然趋之若鹜,自然是因为有利可图。

陆媛举例道,曾经她几乎是亲眼见证,某个高客单价同行品牌从“小透明”到登上李佳琦直播间后被“带飞”的过程,“他在某些品类中的号召力始终是很强的。”

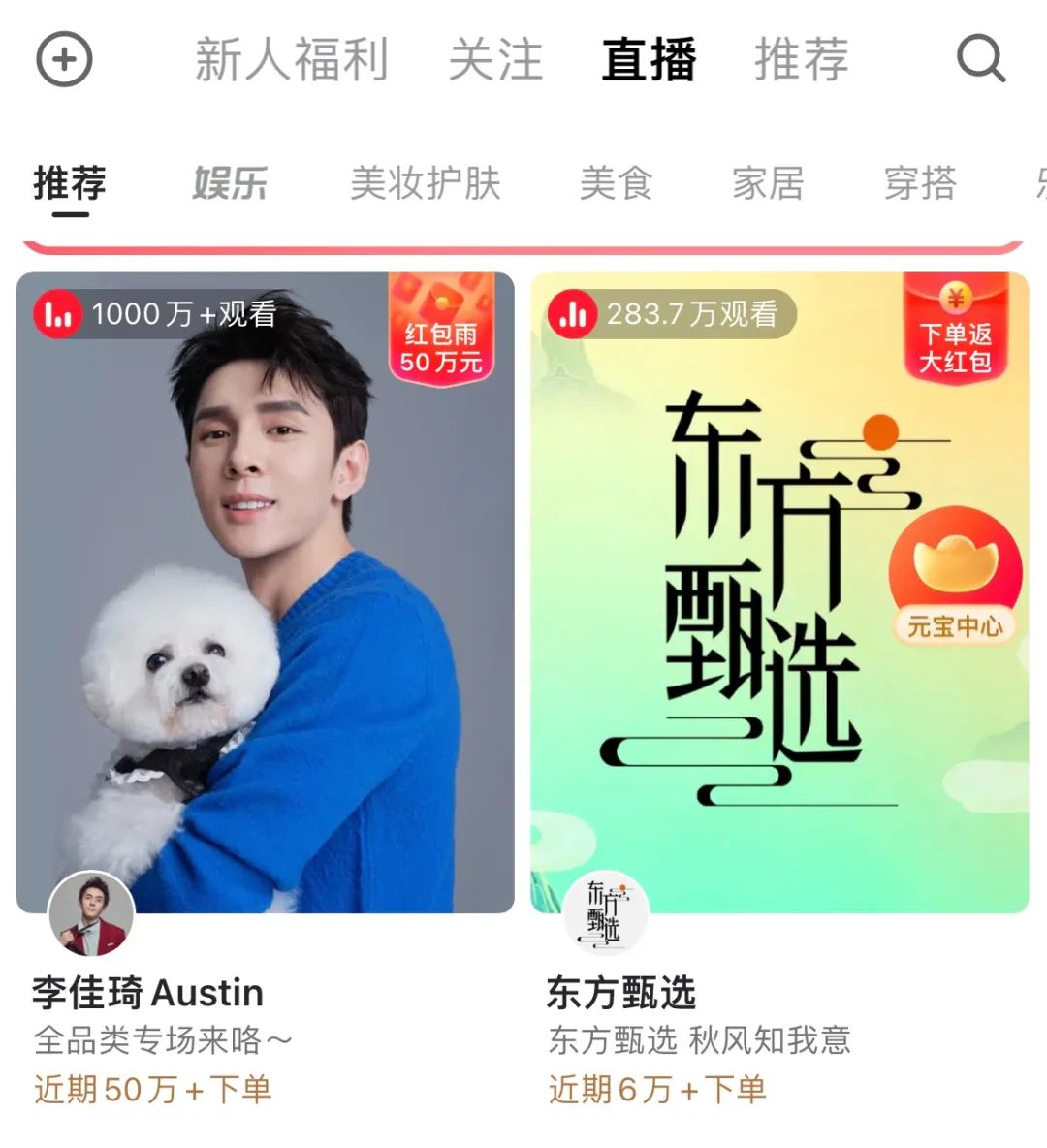

即使是在花西子眉笔事件之后,李佳琦直播间在平日晚间依然能够保持千万级观看,仍然是淘宝直播毋庸置疑的“一哥”。

图源/淘宝截图,2023年10月9日约22时30分

至于平台,自然是深谙超级主播的问题所在。平台要培育的是一整片森林,而非几棵参天大树。但参天大树的存在,一定程度上又为平台创造了巨大的示范效应:这里,有更大的可能。

超级主播通常是指具有“现象级”传播能力与破圈能力的带货达人或机构,崔丽丽指出,从带货的角度看,在未来一段时期内平台依旧需要仰仗这些超级主播,他们决定了很大一部分流量的去向,“‘台柱子’总是需要的。”

当品牌在消费者心中形成一定影响力时,品牌和店铺自播才会有更大可能性。头部主播对于新品牌或新产品推广的意义仍旧很大,其本质上是一种针对目标客群的精准营销。

“因而在这个意义上,超头部主播的存在符合商业逻辑,即谁对用户有号召力谁就拥有话语权。”崔丽丽表示。

更何况,随着行业的规范与存量竞争时代的到来,如今已不再是直播带货的“乱世”。

早在薇娅淡出时,就有超级主播时代落幕的风声出现,但事实是,薇娅背后的机构谦寻接棒,将更多精力用于搭建更广泛的直播矩阵,在淘宝做起“蜜蜂三社”(蜜蜂惊喜社、蜜蜂欢乐社、蜜蜂心愿社),抖音的琦儿、海豚惊喜社也颇有声量。

木秀于林,风必摧之。其他的超级主播及机构也如人饮水,逐渐淡化个人影响力,以防被反噬。如今,再大的主播也不敢自恃能力“通天”,“狡兔三窟”或许才是更优解。

淘宝硕果仅存的“一哥”李佳琦及美腕不仅将“所有女生”“所有女生的衣橱”直播间做大做强,也捧出了助播旺旺,还在持续培植新主播。

抖音一手签约与扶植的初代带货天王罗永浩,早在去年双11和今年的618就分别与淘宝和京东“交个朋友”;手握大把主播的遥望科技也在去年10月宣布入驻淘宝直播,开启其在淘宝直播、抖音、快手三平台同时运营的业务模式;异军突起的东方甄选亦在8月底成功“入淘”,首播就取得了上亿元GMV,如今在淘宝已经拥有超过200万粉丝。

在抖音拥有“9999万+”粉丝量的“疯狂小杨哥”,最近也被发现低调出现在拼多多上,并开始搬运过往的抖音视频。

庄帅总结道,超级主播目前仍然是电商平台吸引用户参与直播购物的重要力量,平台需要超级主播,超级主播也必须依赖平台提供的用户、技术、生态、供应链等完整的电商体系支持才能利益最大化和持续稳定发展。所以,超级主播恐怕在未来一段时间内还将持续存在,而随着主播和机构的多平台战略开启,也会在平台内形成更有效的竞争,平台被某个超头部主播裹挟的情况或将有所缓解。

直播电商,冷静下来

直播电商一度被视为电商行业的新一片沃土。

商务部电子商务司数据显示,2023年上半年,直播电商业态快速增长。重点监测电商平台累计直播销售额1.27万亿元,直播场次数超过1.1亿场,直播商品数超过7000万个,活跃主播数超过270万人。

但将时间拉长,《2022直播电商白皮书》显示,2019年到2022年直播电商的增速明显放缓。整个直播行业正在步入圈层固化的存量博弈时代。

正如陆媛所说,直播带货如今只是销售手段的一种而已,在越发成熟的电商市场里已经不再是一个关键的增长点,东西放在哪里都能卖。

达人直播间失去最低价是大趋势,品牌和店铺自播也已经成为必选项。不仅是主播和机构开始跨平台、做矩阵,就连平台的利益一定程度上也开始紧密相关起来。

最典型的例子就是,一度势同水火的腾讯与阿里也在逐步深化合作。

继今年5月,腾讯广告与阿里妈妈在618之前达成合作,首次允许朋友圈广告可以直接跳转淘宝App后,最近又有消息称,淘宝天猫的商家可以通过阿里妈妈投放微信视频号、朋友圈、小程序等处的广告流量,点击这些广告资源位可以一键直达商家在淘宝、天猫的店铺、商品详情页和淘宝直播间。双方还计划在双11期间启动“双11超引爆计划”,投入亿元补贴商家。

陆媛补充道,抖音这样的内容平台依然有很重要的种草功能,可以说与淘系平台一定程度上仍是绑定在一起的,例如抖音上的短视频爆了,自然会有流量涌入淘宝搜索,进而影响淘宝店铺、主播、自播间的销量,“所以在商家眼中,平台更多是配合,而不是竞争的关系。”

庄帅进一步指出,在这样的环境下,超级主播与平台的关系或将愈加紧密,以实现共同的增长,只不过前者需要加强跨平台经营的能力,后者则需要推动形成多个超级主播、大量中腰部主播和海量店播互补的健康生态格局。

随着直播电商江湖“新秀”小红书、视频号等不断崛起,或许在将来的某个时候,我们将在全新的平台见证下一个超级主播的诞生。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握