属于国美和苏宁的时代,早在2012年就结束了。

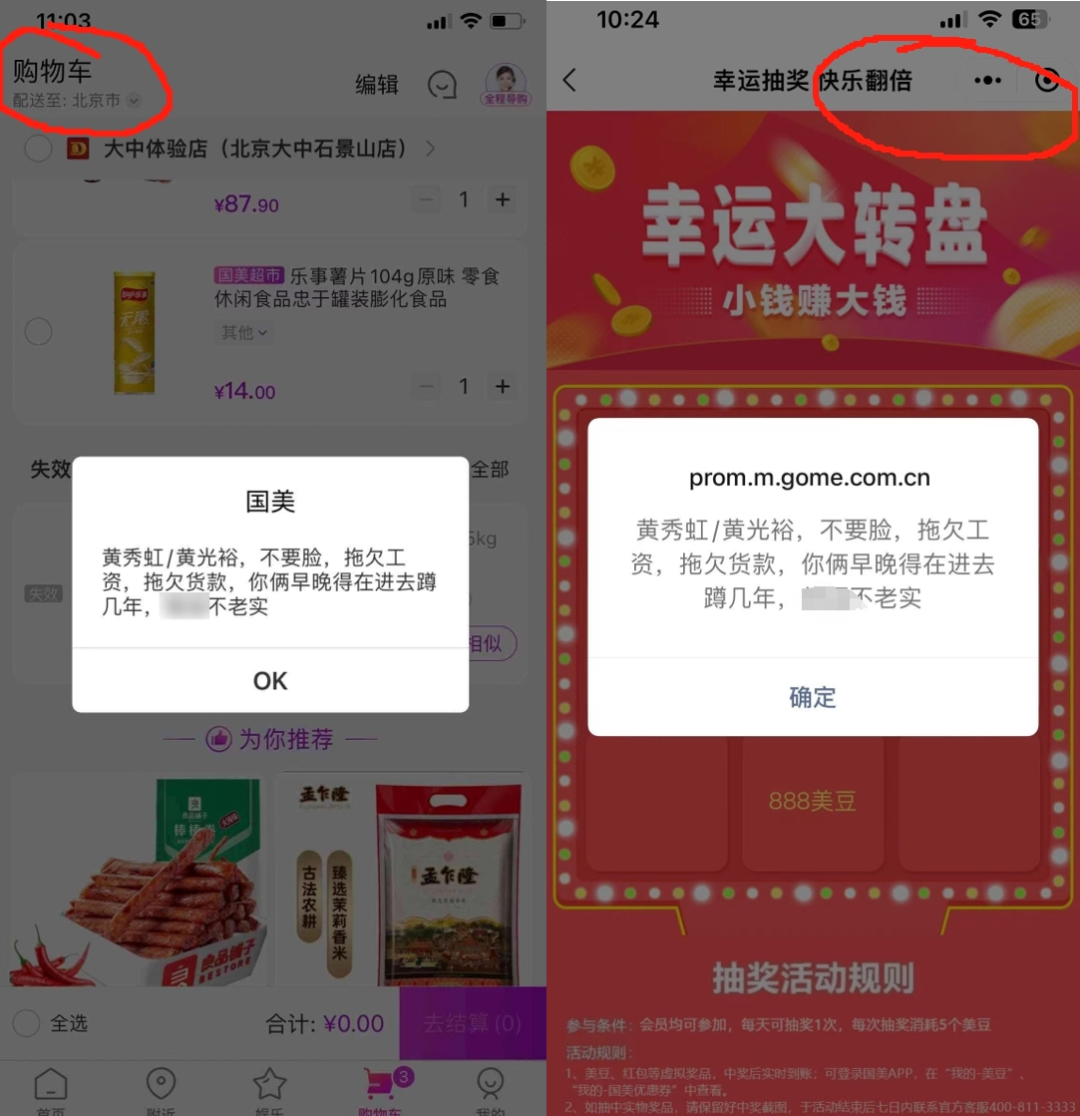

黄光裕因为拖欠工资,在自家APP上被辱骂,登上了热搜,这说明国美内部已经完全失控,处于混乱状态。

目前,国美App许多功能都已停摆。收入、门店数量、员工数量,都出现了断崖式下降,黄光裕回归的2021年,营收还有464.84亿元,今年上半年只剩下4.15亿元。截至2021年6月30日,线下实体门店数量为3895家,现在只剩下300家左右,广东门店已经全部关闭。2021年末还有3.2万名员工,到今年上半年只剩下3609名。

接下来,我们将见证一家曾经叱咤风云的家电零售巨头走向死亡,留下一地鸡毛。

实际上,黄光裕已经准备退路了,在去年连续多次减持股份,套现了近10亿港元。说是用来偿债,但谁又知道呢?

如今国美债台高筑,还拖欠了这么多工资,一旦走向破产重组,黄光裕家族很可能失去国美,还一分钱没有。提前套现10亿,够他们一家花了。

有人说国美走到这一步,完全是黄光裕出狱后,给折腾完的。其实并不完全是,黄光裕只是加速了国美的死亡而已。

真正打败国美和苏宁这些线下家电连锁巨头的是刘强东,是电商时代的崛起。

不得不说,黄光裕和张近东都是中国商界的能力,起步时间差不多,都是以一家小门店开启创业历程,一个在北京,一个在南京,一南一北,逐渐发展壮大。

黄光裕被称为“商业枭雄”,杀伐果决,手段非凡,从北方一路杀向南方,打败了诸多对手,兼并了行业老三老四。国美在2004年成功上市,黄光裕登上中国首富宝座,年仅35岁。之后,又在2005年和2008年问鼎中国首富。

在最辉煌的时候,国美全国拥有3895家连锁店,遍布全国500多个城市,拥有2亿多会员。

不过,黄光裕唯一没有打败的对手就是张近东。张近东也多年占据着“江苏首富”的位置,在那个时候,黄光裕和张近东双雄并立,是中国零售界的代表人物。

然而,这两位大佬却被刘强东打败。转折点就发生在2012年,刘强东掀起家电价格大战,提出京东大型家电三年内零毛利,所有大家电保证比国美苏宁连锁店便宜10%以上,将派员进驻苏宁国美店面。

国美、苏宁虽然取得了不错的销售成绩,但最大的赢家是京东。京东可以说是一炮而红,赚足了眼球。在此之后,我们就看到京东不断蚕食家电零售市场份额,成为当之无愧的老大。

在这场价格战之后,国美和苏宁就开始走下坡路。苏宁表面看还不错,规模持续扩大,张近东到处买买买,但全面转型线上的苏宁易购,从2014年以来一直亏损,从未盈利。而且,苏宁易购的电商市场份额从未超过5%。

国美还算“稳健”,在电商上投入没有苏宁大,但线下家电零售时代已经过去,守成意味着退步,所以,国美下滑的速度更快,2020年上半年中国家电零售商市场份额分布中,国美只剩下5.4%。

苏宁因为盲目举债扩张,导致在2020年陷入了流动性危机,不得已引入新的投资者,张近东也因此失去了苏宁的控制权,离开了一手创立的苏宁。2020年-2022年,苏宁合计亏损638亿元,多次传出破产。

目前,苏宁仍然打着“ST易购”的标签,市值仅剩下177亿元。当然,国美更惨,国美零售股价跌至0.041港元,市值不足20亿港元,已经处于摇摇欲坠的状态。

其实,国美和苏宁转型线上的时间不算晚,电商并不是没有机会,要知道拼多多在2015年才成立,如今已经与阿里、京东形成鼎足之势。

只不过它们靠着传统行业起家,完全不擅长互联网行业的玩法,理解不了本质和核心。举一个最简单的例子,在阿里和京东双雄称霸的时候,一个占据着双11,一个占据着6.18,其它平台基本处于陪跑角色。苏宁易购后知后觉,才推出了一个8.18大促活动,但影响力很弱,根本没做起来。

拼多多却出其不意,完全不跟着它们的思路走,推出了“百亿补贴”这个活动,天天有优惠,可以说是一个非常厉害的杀招,这就是互联网的打法。

刘强东其实也是做实体门店起家,但他转型线上比较早,而且是人大的高材生,有很敏锐的互联网思维,根本不是黄光裕和张近东所能相比的。

如今的京东,营收已经突破1万亿,成为了中国最大的民企。即便是家电零售额,也是几千亿的规模。

中国商业变化太快,如果企业家的学习速度和进化跟不上,就无法保持基业常青,属于黄光裕和张近东的时代确实已经结束了。

不要说它们,就连一向以创新闻名的阿里,如今也面临着冲击。在今年进行了大规模的组织变革,以及人事变动,至于效果怎么样,还要继续观察。

张近东好歹还算是体面的退场,但黄光裕却落到拖欠工资、货款,被辱骂的地步,确实有点唏嘘。只希望国美能够妥善处理这些问题,保留最后的体面。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握