如果说中国新能源市场在 2023 年相比过去有什么不一样,分化加剧一定是其中最显著的特征。

如果说中国新能源市场在 2023 年相比过去有什么不一样,分化加剧一定是其中最显著的特征。

以特斯拉 Model 3/Y、比亚迪王朝系列、理想 L 系列等为代表的热销车型,已经成为了新能源市场 10 到 50 万价位段绕不开的地标,不断聚集着各个区间的客流。

伴随头部玩家的壮大,市场剩余的生存空间快速减少。而智驾、座舱以及三电产业链的进一步成熟,又催生了大量同质化的产品。

于是乎,当大家拿着差不多的产品配置,被迫挤到了更小的价格区间内做生意的时候,内卷就此开始。

不仅新车价格一个比一个低,今年上市的改款车型,同配置要是不比去年便宜个大几万,网友会毫不留情地告诉你不用卖了。

在惨烈的竞争中,业内基本达成一种共识:利润和销量,顶多要一个。

仅有极少数企业可以两手兼得,理想就是这样的例外。

01今年第三次「再创最佳」的财报

堪称完美财务表现

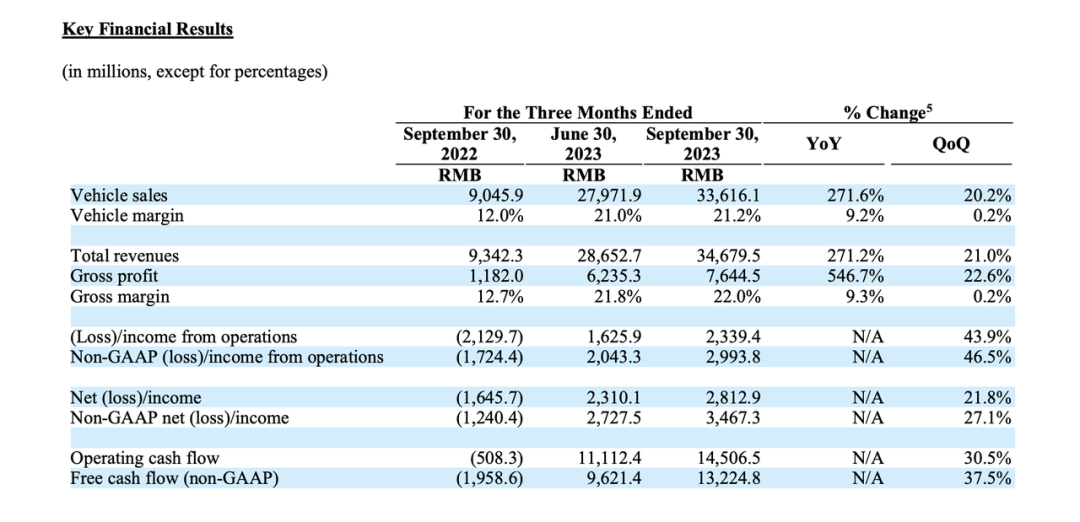

理想在 Q3 财报里拿出了一组好漂亮到与 2023 年车市行情格格不入的数据:

Q3 共交付 105,108 台车,同比增长 296%,其中 10 月交付 40,422 台; 总营收 346.8 亿人民币,同比增长 271.2%; 汽车业务营收 336.2 亿人民币,同比增长 271.6%; 整体毛利率 22%,单车毛利率 21.2%,总毛利 76.4 亿元; 经营利润 23.4 亿人民币,净利润 28.1 亿人民币; 研发投入 28.2 亿人民币,同比增长 56.1%,占总营收比例的 8.1%; 一般销售与管理费用 25.4 亿人民币,同比增长 68.8%,占总营收比例的 7.2% 经营现金流 145.1 亿人民币,自由现金流 132.2 亿人民币; 现金及现金等价物 885.2 亿人民币。

接近三倍的交付和营收同比增长,双双超 20% 的单车毛利与整体毛利,超 130 亿的自由现金流,接近 900 亿的现金储备... ...理想 Q3 财报中的各项指标不仅再度创下公司有史以来的新高,同时也再次刷新了中国新势力的记录。

Q3 季度 28.2 亿的研发投入与 25.4 亿的一般销售管理费用随着公司规模与业务的扩张同比都有超过 50% 的增长,但在总营收中的占比依然合理且健康。

L 系列的高销、高价、高毛利,是这份亮眼财报的基础。

四季度业绩指引

在 Q4 的业绩指引方面,理想给了一个惊人的预期:

预计交付 125,000 到 128,000 台车; 预计营收 384.6 到 393.8 亿人民币。

除去 10 月已经交付的 40,422 台,接下来两个月的平均交付量预计为 42,289 到 45,289 台。李想本人更是在微博上表示今年 Q4 将冲击月销 5 万。

考虑到 11 月中旬的广州车展,这一目标如果实现大概率会在 12 月。

若 Q4 业绩如期达成,那么 Q4 财报又将刷新理想的最佳记录。

02电话会议

在本季度的财报电话会议上,投资人的提问都紧跟实事,与纯电产品线、智驾节奏以及和华为的竞争相关,以下会纪要。

理想汽车 Q3 财报电话会议的主要信息:

MEGA 将于 12 月正式发布,2024 年 1 月展车进店,在春节后的 2 月开启交付;

充电网络上,目前全国高速沿线建成并运营 130 座理想超充站,今年年底将建设完成 300 个高速超充站,覆盖京津冀、长三角、大湾区、川渝等四大经济带;

智驾节奏,计划在年底向MAX版本用户推送 AD Max 3.0的正式版软件,提供全场景的NOA能力,明年上半年向PRO 版本用户推送 AD Pro 3.0 的正式版软件;

销售网络扩张,截至 10 月 31 日理想在全国已有 372 家零售中心,覆盖 133 座城市,四季度会加速门店扩张,目标在今年年底超过 400 家门店,覆盖 140 座城市。

Q1:理想在 2024-2025 年的智能驾驶的规模和目标?智驾是否会全系标配?

A1:智驾研发人员目前 900 人,目前规划在明年研发人员数超过 2k 人,2025 年超过 2.5k 人。今年计划在年底向 MAX 版本用户推送 AD Max 3.0 的正式版软件,提供全场景的 NOA 能力;明年上半年向 PRO 版本用户推送 AD Pro 3.0 的正式版软件。智驾会坚持全系标配,让理想拥有国内最大的智能驾驶车队,有更多训练里程数据,促进大模型算法的加速迭代。

Q2:供应链产能瓶颈解决否?降本的目标和具体规划?

A2:供应方面的瓶颈问题已经解决了,明年的整车执照以及零部件采购等方面都已经制定了长期的供应策略。关于降本的问题,需要主机厂和合作伙伴是长期稳定的合作关系。短期通过商务降成本为主;中长期会从端到端、长链条包括技术创新和产品研发来降本增效。产能方面,目前在北京和常州两个生产基地中,常州的三条产线生产 L 系列,北京一条产线生产纯电产品,能满足未来两年的销售和销售目标。

Q3:关于 MEGA,如何做到技术领先性和市场营销以及消费者认知之间关系的平衡,如何吸引消费者?

A3:在传统汽车价值体系中,包括整车安全、功能配置、舒适性等方面,以家庭用户为标准,理想可以做到行业最顶尖。但是目前还不够,纯电产品要有 3 个重要突破

充电的突破,也就是充电速度和充电基础设施,12 分钟补能 500 公里,高速上大规模建设充电站;

空间的突破,理想的任何产品都将是同级别车里空间最大,比竞品大出一个级别;

造型突破,把未来几十年后的设计放在今天的电动车上,把大家认为的概念车里的造型和理念放在今天的电动车上。未来理想的纯电产品都会坚持这三个重要原则,从而把用户最重要的价值进行更高维度的突破,即充电带来的安全感、空间带来的价值感和领先造型带来的向往感。

Q4:理想的差异化竞争最核心的体验?

A4:刚刚已经说的挺全面了,现在的关键不是做量化的改变,现在的量化已经是竞争的基础,比如更便宜的价格,更多的配置,更多的功能。现在最重要的是在三个用户最关键的价值层面实现更高维度的突破。要在产品、研发、价值上创新,给家庭用户带来更多的价值。

Q5:如何应对华为问界的加入?当前要生存下去和运营得好,关键指标是什么?

A5:面对华为,理想的心态是 80% 的学习,20% 的尊敬和 0 的抱怨。视华为为科技榜样,理想是非常幸运和兴奋的。在今天竞争激烈的情况下,要做到单个维度、九个层面的竞争。1. 企业共识层面,企业文化、用户品牌、企业战略要做到协同;2.面向消费者的业务层,包括产品和研发、销售和服务、供应和制造,要做好协同;3.理想一直重视的职能体系的建设,包含人力和组织、IT 和流程、财经和公司的运营。当超过 100 万辆规模的时候,每一个点都要做好。

Q6:MEGA 预计多久能够爬坡到稳态的生产?盈利水平如何?是否会对一二季度毛利有影响?

A6:MEGA 作为理想的首款电动车型,采用全新电动平台,在北京新工厂生产,爬坡过程会很有挑战,但是理想也有成熟经验,1.比如 L7、L9 在短时间较高交付量水平的完成;2.和供应商伙伴制定了质量管控和产能爬坡的攻坚活动;3.工厂人员的招聘和培训。生产初期对毛利会有一定的影响,但在产量稳定后,毛利会在很短的时间内达到健康的水平。

Q7:2024 年理想纯电新车的规划是什么?上市节奏和交付时间是什么样的?

A7:2024 年产品计划,共发布和交付 4 款产品,上半年发布面向更年轻的家庭用户中大型 SUV 理想 L6,下半年推出 3 款纯电产品。发布和交付的节奏会延续理想的「优良传统」。

03增程成了,纯电能成不?

从最初理想 ONE 诞生时的备受质疑,到如今各大企业的「打不过就加入」,增程路线的市场需求与商业化可行性在这几年已经得到了充分验证。

如今人们好奇的问题是,理想即将上市的纯电产品能否再次上演增程系列的成功?

关于这个问题,我们需要先来回顾一下理想之前不做纯电的原因是什么。

纯电的挑战

首先需要明确的一个问题是,理想汽车一直有纯电产品的战略规划,在上市期间的招股书中也明确过纯电产品将于 2024 年推出。

在这之前不做纯电的原因,简单来说可以形容为,如果想要打造极致的纯电产品, 2024 年之前市场和产业的时机还不够成熟。

李想本人对于增程 + 纯电的「双能战略」有过很清晰的解读,其中说到了企业做纯电动产品的几大挑战。

第一个挑战是电动车的电池的综合成本问题,电池成本贵,电池厂投资成本贵,电池重量导致的车重增加又会导致更高的轻量化成本,以及让整车在安全和驾驶性上付出更多的成本。高成本就意味着商业化难度的增加,以及同样的价格下,产品本身的竞争力不足。

第二个挑战是电动车的补能效率问题,首先是补能速度慢,充电速度不足以满足用户要求。但深层的原因是没有可以满足接近加油补能体验的超快充补能技术。对此理想的底线指标是 10 分钟可以补能 400 公里。为此需要有满足至少 4C 倍率的快充电池。

第三个挑战是补能基建的问题,车辆的快充能力是一方面,还要有足够多的快充桩来保障便利的补能体验。李想曾用 5G 手机和 5G 基站的举例,两者相辅相成才能保证真正的 5G 网速体验。超快充建设对于电网会有较大的电容压力,资源也相对有限,核心位置需要和同行抢地盘。

解决挑战的思路

为了解决这三个挑战,理想纯电车型走了一条十分特斯拉的路线。

首先是电池的成本问题,产业的降本和理想关系不大,主要是时间问题,如今中国电池产业凭借技术优势、规模优势、先发优势、政策以及市场等多方面的结合做到了全球成本最低。这一块在 2024 年已经具备成熟的时机。

理想的降本主要在产品层面,核心思路是「省」,通过更高的能效把电池的用电量省下来,从而减少电池本身的成本,以及减少轻量化导致的附加成本。

为此理想提前布局了自研的 800 V 碳化硅功率模块,从耗能系统层面尽可能降低功耗,另一方面就是低风阻的造型, 例如我们在 MEGA 上看到的 0.215 的全球最低 MPV 风阻系数。最终实现 102.7 kWh 的带电量做到 CLTC 700 km 级别的续航,以及 15.9 kWh/100 km 的电耗。

解决补能挑战的思路是高倍率电池,理想与宁德时代联手研发的电池在 MEGA 这几天的产品预热中已经有过详细介绍,这块电池峰值放电倍率接近 7C,可以在 5C 倍率保持 500 kW 以上的功率 2 分半,在理想官方的 5C 快充桩上 12 分钟可以补能 500 km,第三方 120 kW 充电桩上可以保持 120 kW 的充电速度直到 90% SoC。

最后是补能基建的挑战,理想纯电团队的思路也很明确,充电设施按场景分三路铺设。

第一,在商场、停车场多建目的地充电站,充分覆盖用户的碎片化时间。这类场景下用户一般是吃饭、逛商场、看电影,太快的充电速度反而会导致需要他们中途挪车;

第二,城市内铺设正常速度的 2C 左右的快充,市内补能一方面因为电容资源成本高,用户市内补能对于时间要求没有那么急切,2C 为主已经足够;

第三,在用户对于时间要求最高的高速场景,大量铺设 5C 快充桩,满足 10 分钟级别 10~80% 的充电效率。到 2025 年,理想将铺设 3,000 座自营充电站,其中 1,000 座高速 5C 充电站,覆盖全国 90% 的高速 。

04写在最后

分化加剧的格局下,我对理想纯电产品线有着不低的预期。

作为一个写了理想多年财报跟踪的编辑,理想 2023Q3 财报除了财务数据亮眼之外,整体的状态和财报会议信息其实和之前的财报差不多。

增程是理想建立当今体系的重要因素,但理想的成功不止增程。很好说明的一点,就是同一市场下,其他插混和增程车型里除了问界,都没有取得接近 L 或者 ONE 的市场表现。

从理想 ONE 时期开始,理想就是一家有着清晰战略思考的公司。2022 年爆发的 L 系列开发于 2019 年,理想当下的成功,是过去多年产品战略的成功加上高效组织的成功。

在全新的纯电产品线上,我再次看到了这种影子,并且因为这些年公司的财务情况大幅改善,研发投入更多,理想能拿得出手的技术亮点和创新也更多了。

目前的市场竞争下,越来越考验企业的综合竞争能力,目前财务表现突出,产销能力顶尖,产品线节奏良好的理想正处于最佳状态。对于下一阶段的扩张,这些积累至关重要。

但挑战依然存在,智驾和纯电是这家公司仍需向市场证明自己的两大板块,与华为的直面竞争也才刚刚开始。

2024 年的补短,势必会在更为高压,更为高速的环境下进行。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握