2014年的浙江乌镇很热闹。

各位互联网大佬们齐聚一堂,满屋子的梦想,能把地球都撑破了。

刘强东说京东要解决中国商业成本和效率问题。

马云隔空回应,阿里的目标是要培养更多的京东。

雷军也加入了梦想大合唱:“五到十年,小米要做到全球第一。”

如今,10年已经快过去了。

不仅乌镇变得静悄悄,就连双11也变得静悄悄。

2022年的双11电商大战,天猫、京东都没有公布总成交额,2023年再度“默契”配合,不再公布总成交额。

制图:中商情报网

在没有具体数字的情况下,一个说自己是“全面增长”, 一个说自己是“齐创新高”。

都赢麻了。

只是相比于往年热闹的天猫晚会,国外大咖一个没请。

只有国内部分明星和湖南卫视的几个台柱子撑着。

恰似双溪舴艋舟,载不动,许多愁。

晚会搭台,平台唱戏。

比起静悄悄的双11晚会,往年电商平台的暗战,已经直接拿上台面。

今年双11,电商迎来了史上最激烈的价格战。

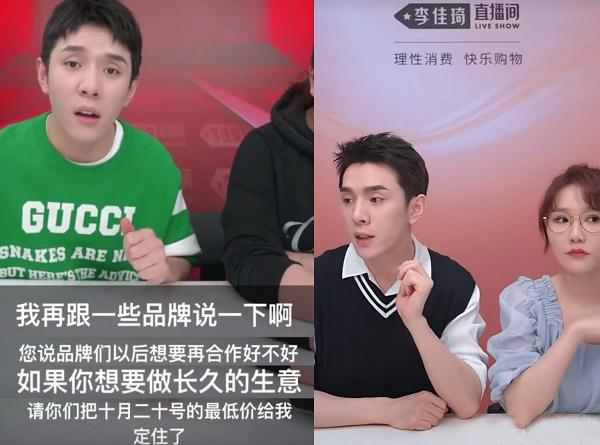

京东的零售执行长说:

“一些头部直播主佣金竟然达到20%以上,现在出现一个很奇怪的现象,原来是一个工厂养一万个人,现在是一万个工厂养一个直播主。”

矛头直指淘宝的“直播一哥”李佳琦,质疑他与厂商签署“底价协议”,涉嫌“二选一”。

2022年,李佳琦直播带货650亿元,媒体预估他的年收入至少18亿元,超过93%上市公司的净利润。

暴利的背后,是万千商家的眼泪。

由于头部直播主不仅可以垄断商品、主导价格,其带货佣金也水涨船高,有的甚至超过50%。

国产洗发品牌丰丝爆料,直播电商行业内,国货要求40%佣金起步,进口货是20%起步,仅仅是起步。

而头部直播主佣金甚至达到80%,品牌如果想要合作,还要签一份“最低价协议”。

远川商业评论曾提过,品牌在直播间的投资回报率(ROI)低于1,已是常态,不少新品牌是拿自己骨头给主播们熬油。

一将成名万店凉,平台厮杀先擒王。

今年的双11,“增量转存量”的现实已经摆在眼前,移动互联网的渗透度与普及度,几乎已触顶。

随意打开一个APP,一不小心就跳转到了天猫商场,放的都是广告。

晋西北打成了一锅粥,为了存量都杀红了眼。

作为存量本身,消费者也累了。

最初是一年一次放水,直接半价不说废话。

后来变成了上半年的618和下半年的双11。

但现在,平台的花活已经让消费者眼花缭乱。

先是主播的出现,直接打碎了“半年一次最低价”的江湖规矩,天天最低价,场场最低价。

消费者已经搞不清双11到底是不是最低价了,甚至有不少消费者吐槽,10月加到购物车的东西,双11竟然还贵了100块……

有些商品,还没有不打折时来的便宜。

消费者收入的降低不是核心原因,否则无法解释抖音和拼多多的GMV大涨,主要是被套路太多了,有了血的教训。

天猫淘宝的双11经过10年的发展,从原来的一天,到几天,再到十几天。

玩法从简单粗暴的半价变成:

第一波10月31日到11月3日,第二波11月10日到11月11日,满减促销力度是天猫每满300元减50元,淘宝每满200元减30元,上不封顶;

同时跨店满减券可以和店铺券、购物券、88VIP专项的95折、淘金币、红包、消费券等一起叠加使用……

光看到这些玩法,消费者都感到头大。

再加上先涨价后降价、大数据杀熟的例子,现在连新闻都算不上了。

从商业分析的角度,双11越来越没有吸引力也是发展的必然。

因为没有人想把购物的过程变成考研的过程。

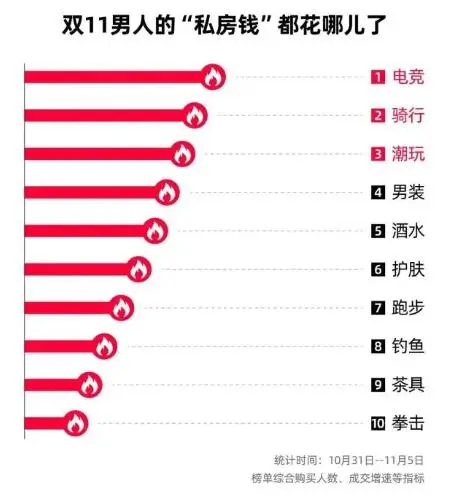

今年双11,最大的变化是男性消费势头第一次超过狗。

主要原因是这届男性消费者已经躺平了。

过去男人消费三宝是“茅台、钓鱼、始祖鸟”,这个双11,变成了:电竞、骑行、潮玩。

不出门喝酒,而是在家打游戏。

不开车自驾,而是自行车骑一骑。

不买几千几万的数码尖货,买上了几十块钱的盲盒潮玩。

从趋势看,男性似乎越来越注重取悦自己。

但也或许是现在的单身男士越来越多,不用养老婆养孩子,钱只能花在自己身上了。

变安静的不仅是男人,不仅是双11,还有一众事了拂衣去的互联网大佬。

不是深藏功与名,而是不想提功名。

这是一个主播和网红都能压电商大佬的时代。

今年的双11,淘宝直播29个直播间开局直接破亿,280个店铺直播间成交额破千万。

其中有37个成交同比增长超100%。

这些店铺是怎么逆势增长的?

答案是:店播。

“我们的直播间没有坑位费,没有达人佣金,也没有弯弯绕绕的套路。”

不请主播,旗舰店直播,利润直接捏在手里,让利更多给消费者,没有主播赚钱差价。

艾瑞咨询曾预测,2023年直播电商规模将超过4.9万亿元,届时年店播成交额占整体直播电商的比例将由2020年的32.1%增长至50.0%。

品牌店播将主导直播电商的下半场。

由此,直播时代将迎来一个新变化:从主播的“中心化”变成店播的“去中心化”。

在过去,流量集中在平台手里。

后来,主播分食了平台,打造了新流量节点。

现在,随着平台对头部主播的钳制,势必导致未来流量分配规则的重塑。

品牌店播会因为更垂直的分类和更接近底部的价格,被消费者关注。

到那时,品牌商也会更倾向于自己积攒私域流量、自己构建自己的用户池,而不是赎买公域流量。

未来的电商大战,即将迎来新一轮的洗牌。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握