01 技术观点——未来可能还有更多上涨空间 02 人工智能热潮即将到来 AMD (StockCharts.com )

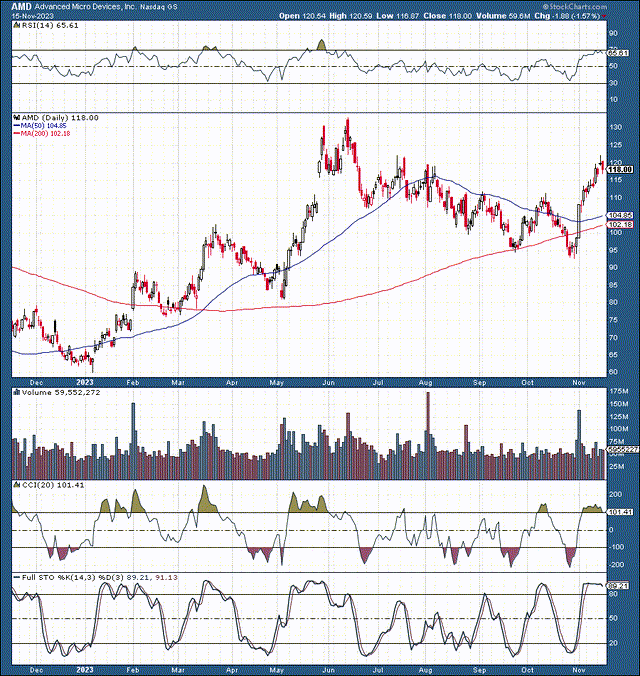

AMD (StockCharts.com )

人工智能热潮尚未到来,但它即将到来。AMD 首席执行官苏丽莎提到,人工智能仍然是公司 "最大、最具战略性的长期增长机会"。她预计,数据中心人工智能加速器市场将从今年的 300 亿美元增长到 2027 年的超过 1500 亿美元。这一动态代表着超过 50% 的显著复合年增长率。

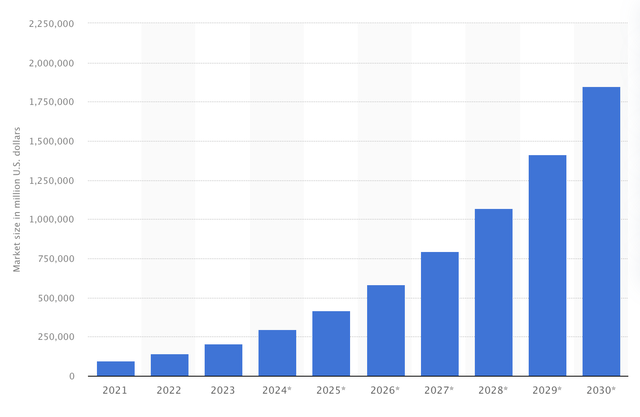

人工智能潜力的巨大规模令人难以想象,但总体人工智能市场规模可能会从现在的约 2080 亿美元扩大到 2030 年的惊人的 1.85 万亿美元。

全球人工智能市场规模预测

AI growth (Statista.com )

AI growth (Statista.com )

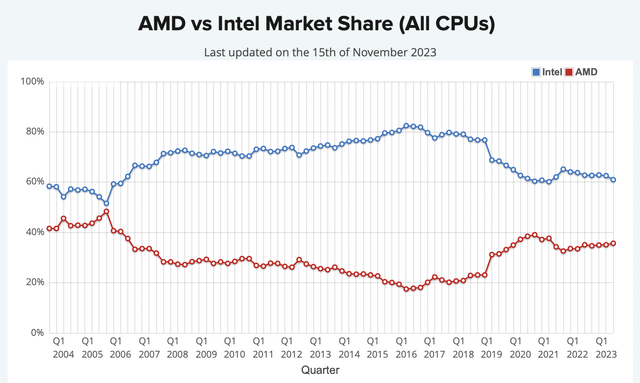

CPU share (cpubenchmark.net)

CPU share (cpubenchmark.net)

近年来,AMD 在 CPU 市场份额上取得了长足进步。其在 "所有CPU "中的市场份额从2016年的17.5%翻了一番,达到约35%。此外,AMD 的发展势头稳健,其人工智能增强型处理器可能会继续从英特尔手中夺取市场份额,从而在未来几年实现高于预期的收入和利润。

03 AMD价格便宜,正在赶超Nvidia

AMD 目前的营收和每股收益预期可能偏低。一些分析师在对人工智能市场份额、定价能力、需求增长潜力等新因素进行定价时,往往会采取过于谨慎的态度。

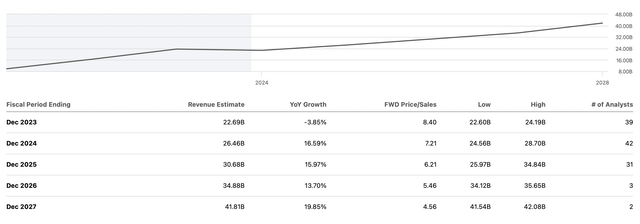

共识收入预期——过于保守

Sales estimates (SeekingAlpha.com )

Sales estimates (SeekingAlpha.com )

我们目睹了销售额的环比下降,这主要是由于博彩收入的暂时放缓。出现这种下滑的原因是严峻的宏观经济因素和暂时性的经济放缓。随着经济低迷期的结束和经济开始复苏,游戏和普通笔记本电脑及台式机的销售额应该会大幅增长。此外,随着美联储放松超紧货币条件,企业服务器销售额也会大幅增长。因此,在未来几年里,我们可能会看到收入增长达到分析师预期的较高水平,大约每年增长 20%。

AMD 是唯一一家能有效挑战 Nvidia 在人工智能企业领域持续主导地位的公司。虽然 Nvidia 仍是无可争议的 GPU 领导者,但 AMD 的 MI300X 应该很快就能在利润超高的 AI 服务器/GPU 市场(镐和铲)上给 Nvidia 带来冲击。AMD 的新款 MI300X 芯片专为大型语言和尖端 AI 模型而设计。此外,MI300X 可以使用高达 192 GB 的内存,超过了 Nvidia 的竞争对手 H100,后者仅支持 120 GB。不过,尽管性能更好,AMD 的 MI300X 价格却低了约 3 万美元,这表明 AMD 可以对 Nvidia 施加价格压力,抢占市场份额。

04 底线:AMD每股收益将大幅增长

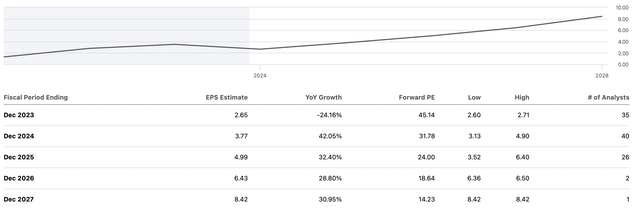

AMD 的每股收益增长潜力非凡

EPS (SeekingAlpha.com)

EPS (SeekingAlpha.com)

一致预计明年的每股收益为 3.77 美元。然而,随着人工智能需求的增长以及游戏和台式机/笔记本电脑市场的复苏,明年的每股收益可能会达到或超过 4.50 美元。2025 年,我们应该会看到类似的动态,AMD 的每股收益可能会远远超过 6 美元。由于 AMD 和英伟达(Nvidia)在 GPU 领域的双头垄断,AMD 将从随之而来的人工智能革命中大大受益。这种态势将推动 AMD 的销售额和每股收益的增长大大超出许多人的预期,从而导致市盈率和股价在未来几年内大幅攀升。

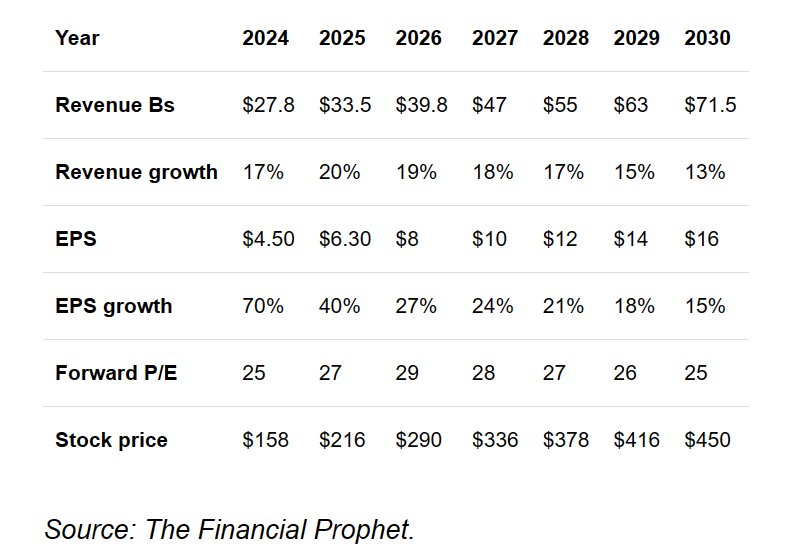

AMD 未来几年的股价走势:

未来几年,随着收入增长重新加速、核心业务反弹和盈利能力提高,AMD 的每股收益增长应该会激增。AMD 的年增长率可能达到 20%左右,从而使收入和盈利能力大大超出预期。

05 AMD面临一些风险

AMD 面临着一些风险,包括来自 Nvidia、英特尔和其他公司的竞争。此外,充满挑战的经济环境仍是一个持续存在的问题。人工智能的需求可能比预期的要差,从而导致销售增长放缓,盈利能力不如预期。投资者在投资 AMD 股票之前,应该对这些风险和其他风险进行研究。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握