虽然困在亏损泥潭的B站仍未上岸,但好歹首次实现现金流转正、DAU(日活跃用户数)破亿,也算挣扎着站起来了。

11月29日港股盘后,哔哩哔哩(NASDAQ:BILI,HKEX:9626;简称“B站”)公布了截至2023年9月30日的第三季度未经审计的财务报告。财报显示:

B站2023Q3营收58.1亿元,与2022年同期基本持平( 57.94亿元);

净亏损13亿元,较2022年同期收窄22%;调整后净亏损约8.64亿元,同比收窄51%。

与此同时,B站也首次实现经营现金流转正,创下近三年来最高季度毛利(14.5亿元),毛利润同比提升38%,已连续五个季度增长。

上述经营数据改善,主要得益于B站“勒紧裤腰带”进行成本结构优化:一是营业成本同比减少8%,二是销售及营销开支同比减少19%,三是一般及行政开支同比减少8%。

整体而言:2023Q3季度B站亏损同比减少一半,且首次实现现金流转正,局面乐观;但B站商业化提速后劲不足,依旧在减亏的泥潭中挣扎,值得审慎。

增值与广告齐发力

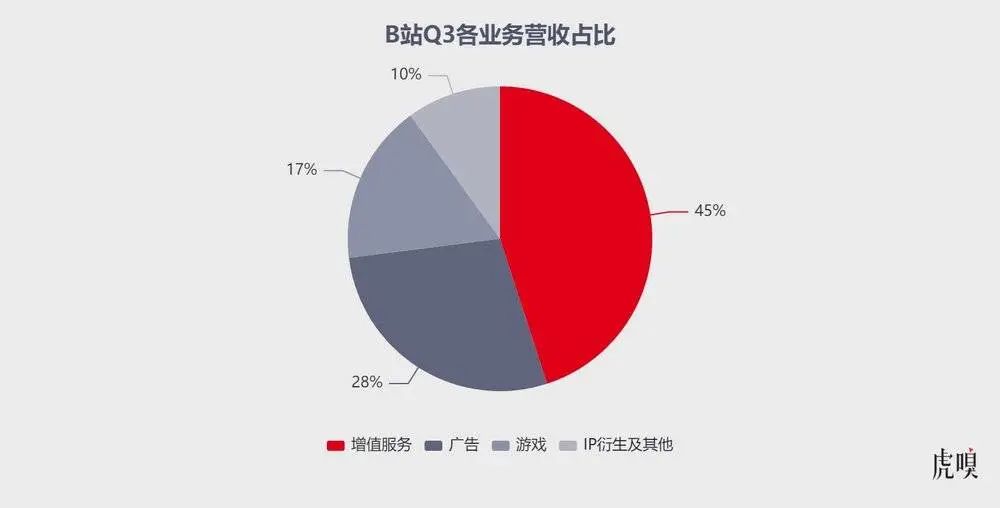

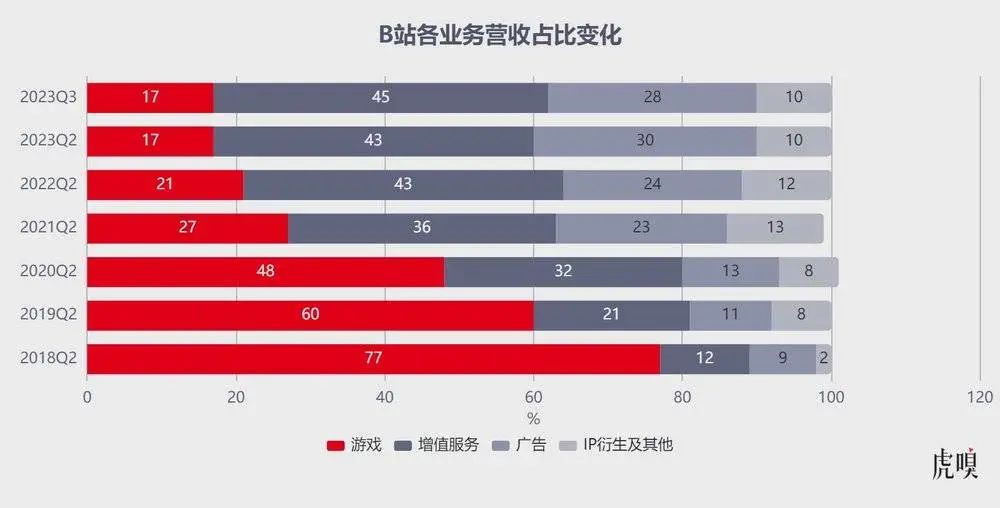

缓缓铺开B站2023Q3财报,增值服务、广告、游戏、 IP衍生品及其他(前称电商及其他)四大核心业务共同为这个庞大的商业体泵血。

具体而言,扛起大梁的增值服务收入同比增长17%达26亿元,成为该季收入贡献最大板块,总营收占比达45%,其主要靠直播业务推动。

Q3财报数据显示,在庞大的流量反哺下, B站直播势能进一步得到释放:2023Q3季度168万UP主在B站获得收入,同比增长34%;其中,通过视频及直播带货获得收入的UP主数量同比增长超 160%。

其次,广告收入同比增长21%达16亿元(2.25亿美元),整体营收占比28%,相比二季度(Q2同比增长35.84%)增速放缓,但同比增速21%跑赢公司营收增速,且Q3表现已经跑赢大盘——QuestMobile数据显示:三季度线上广告增速随着零售增速的放缓而迅速放缓至低个位数。

要知道,2023Q3作为交易淡季,没有618、双十一这样的大促节点加持,但在充满挑战的市场环境里B站不断提升商业化效率,将优质流量转化为广告收入,前五大广告主行业分别为游戏、数码家电、电商、食品饮料和汽车,使得B站在季度内实现正向经营现金流。

坦白说,广告增长能在一定程度上体现出B站内容建设与用户增长、时长、流量经营的成效,更重要的是,相比抖音、快手这样的短视频平台,B站广告基数小,增速依然处于上升通道。

事实上,B站从今年第一季度开始发力“带货”,便将重点放在促进站内交易上——不仅“联姻”淘宝、天猫、京东、拼多多品牌广告主尝试进行“种草消费到交易转化”的探索,还推动视频、直播带货、B站特色广告投流等流量联动。

另据《晚点LatePost》报道,“今年4月阿里巴巴淘天集团总裁戴珊曾带队拜访B站商谈合作,最终决定5倍以上加大在B站的广告投放金额。”

目前,B站营销中心已经分为美妆、食品饮料、数码家电、网教金(网络服务、教育、金融)、汽车、电商+大健康、游戏七大行业,不再按照地区或者商业广告产品做分组。

虎嗅了解到,9月7日完成组织架构调整和基础设施建设的基础上,B站宣布了全新的UP主带货超新星计划。对此,B站带货业务生态运营负责人赵斌成表示,在“大开环电商”的战略下B站仍是电商蓝海:与其他内容电商平台相比,B站有47%独占人群,且与传统货架电商有75% 的重合度。

基于独特场域,B站今年双十一表现不俗:来自头部电商平台的广告流水同比增长超80%,UP主视频及直播带货GMV 同比高速增长250%,带货视频数量同比快速增长233%;具体到 UP 主,“Mr迷瞪”双十一家装节直播带货全渠道累计支付金额达16.8亿元,同比增速达400%。

“2023上半年,3000万B站用户通过点击评论区蓝链产生交易行为,直播带货场次同比增长近750%;在视频带货和直播带货双模式的驱动下,帮助多个品类的品牌和商家成功拓展新人群。”赵斌成说道。

不过,现阶段B站广告模式仅包括商业广告(内容IP、硬广、召集令、新品日及活动营销)、招商广告( B站所有项目如虚拟偶像与直播招商相关商业化广告口径)、内部广告(主要为B站游戏流量口径)及效果广告(商业广告启动、信息流及品牌号投流),何时上贴片广告才是业务爆发的拐点。

游戏持续低迷

吊诡的是,2023Q3不尽如人意的数据恰恰藏在游戏业务中:移动游戏收入为9.92亿元,同比减少33%,已从昔日的核心支柱下滑至B站营收贡献第三位。

Q3游戏业务收入同比减少33%,主要源于2022年6月推出的《时空猎人3》基数较高,而2023年第三季度若干新游戏的营业额低于预期。

按照外界的叙事视角:既然版号寒冬的游戏行业在2023上半年回暖明显,从产品储备来看,B站下半年攥着7款新游会上线(其中5款拿到版号的会在国内发行,两款会在海外发行),尤其《闪耀吧!优俊少女》曾被寄予厚望,理应拉出陡峭的增长曲线。

然而,《闪耀吧!优俊少女》上线不久便下架,B站管理层也未给出具体的重新上线时间,受此影响,预计全年收入落在上季度披露的指引区间( 225亿 ~ 235亿)下限附近。

此外,今年漫灌式的版号放量以及游戏厂商近乎白热化的细分品类博弈,使得B站Q4的游戏业务表现难言乐观:

一方面,网易《蛋仔派对》《逆水寒》、朝夕光年《晶核》、腾讯《无畏契约》(《VALORANT》国服)《命运方舟》等重磅新品均处于上升期;另一方面,B站擅长的二次元领域也相当拥挤,包括米哈游的《崩坏:星穹铁道》、深蓝互动的《重返未来:1999》、烛龙的《白荆回廊》、Super Creative的《第七史诗》、NEXON的《蔚蓝档案》等。

事实上,近几年国内游戏格局洗牌剧烈,上海四小龙(米哈游、莉莉丝、叠纸、鹰角)浑身洋溢着进击者的乐观,即便一头撞进腾讯、网易的狩猎地,即便遭遇重火力阻击,依旧跳出资本的阴影,创造出一个个横扫全球的原创游戏IP。

反观B站仍依赖长线运营的《碧蓝航线》《命运-冠位指定》(Fate/GO)等经典游戏,无论代理或自研都缺乏在市场上有声量的新作。

不过,陈睿在电话会上提到,基于新的市场环境,目前内部的立项标准已经发生变化,“我认为新的游戏在新的阶段要满足三个标准:第一,长线运营;第二,至少是一个头部,你要么是所有品类的头部(超级头部),要么就是垂类的头部;第三,有合理的成本,因为成本太高了也不能挣钱。”

按照陈睿的逻辑,正因为标准变化,B站才停掉原先一部分已经立项但不符合现在标准的自研项目,将资源集中在更具备市场竞争力的项目上——等于说,B站管理层正在调整整个游戏业务的生长路径。

日活破亿,仍在破圈

当然,B站各项业务的增长都离不开庞大的流量生态,用户侧三个核心指标均跑出了上扬曲线:

一是用户基本盘:2023Q3季度B站DAU同比增长14%达1.03亿,首次跻身亿级俱乐部,MAU也创新高达3.41亿,这是B站董事长兼首席执行官陈睿由追求MAU转向DAU的阶段性胜利——在B站今年年中的一次内部会议上,陈睿指出 “B 站仍有用户增长势能”,也 “必须做好用户增长”,并提出了主站移动端日活跃用户(DAU)要在现有基础上翻一倍的目标。

二是用户粘性:DAU/MAU比例达到30%,日均用户使用时长攀升至100分钟,创历史新高,进而推动用户总使用时长同比增长19%;与此同时,截至第三季度末,B站通过考试的“正式会员”数达2.24亿,同比增长23%,正式会员的第12个月留存率始终稳定在80%左右。

三是生态渗透:Q3季度B站高品质内容、社区体验进一步提升:

首先,多品类、多场景的优质视频内容,推动了B站社区活跃度和整体流量的提升。第三季度,B站日均视频播放量达47亿,同比增长26%,月均互动数高达170亿,同比增长18%。

其次,B站日均活跃UP主数量同比增长21%,其中万粉以上UP主数量同比增长36%;月均视频投稿量同比增长37%达2100万。

整体而言,B站在营收、用户数据、减亏方面均处在一个稳定状态——无论拓宽收入渠道、提升经营效率还是社区增长都初显成效;但当资本市场态度从扩张崇拜转而看重盈利后,爱奇艺、快手等平台相继实现盈利,眼瞅着陈睿“2024盈利”的flag即将到期,市场留给B站的耐心真的不多了。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握