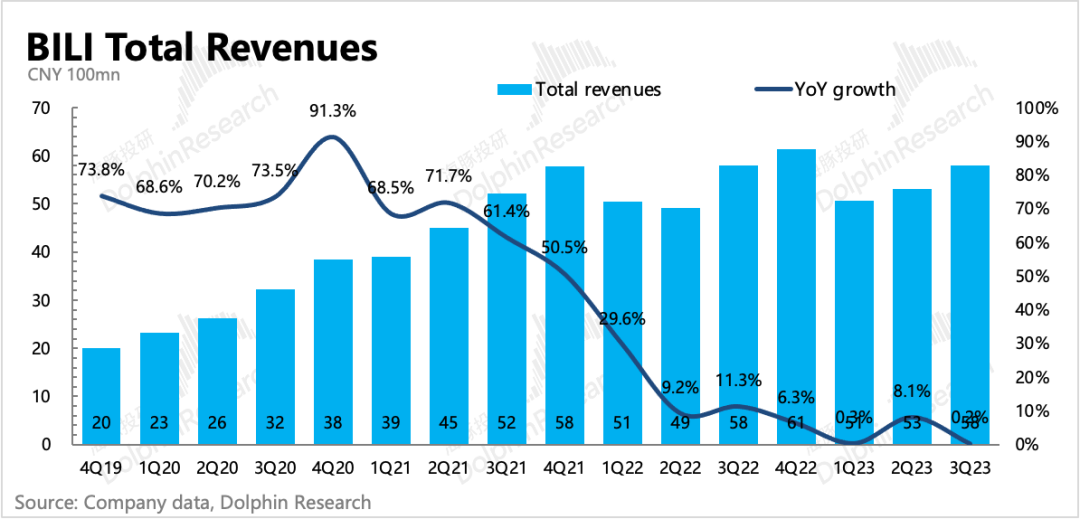

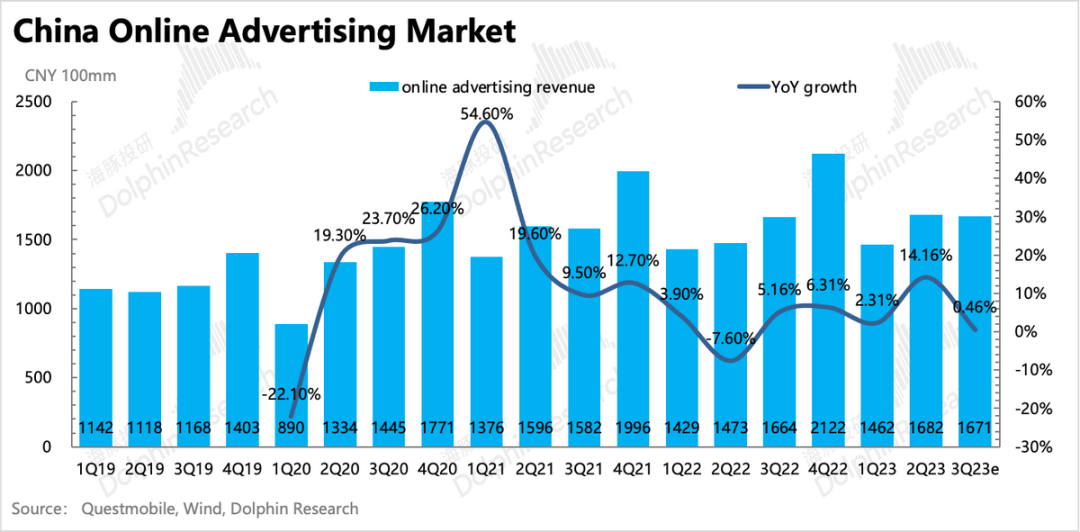

成立十四年后,B站终于跻身“日活过亿俱乐部”。 B站财报显示,2023年三季度,B站DAU(日活跃用户)达到1.03亿,首度过亿;MAU(月活跃用户)增至3.41亿,同样创下历史新高;其中,DAU在MAU中的占比提升至30.2%。 但在用户量、互动率等数据创新高的背后,B站正面临多重难题。 一方面,B站过去最核心的移动游戏收入,三季度同比下滑33%至9.92亿元。摩根士丹利的研报更是预测到,B站现有游戏流水将同比跌超10%,且情况或在明年持续。 另一方面,B站三季度营收58.1亿元,但同比基本与2022年持平(2022年三季度营收57.94亿元)。B站营收规模将触及天花板,这似乎已经是不争的事实。 B站历年总营收,图源:海豚投研 在营收规模趋近天花板时,B站如何通过持续减亏以实现全面盈利? 今年三季度,B站净亏损 13.4 亿元,虽然同比上年收窄22%,但距离实现“2024年盈亏平衡”的目标仅剩五个季度,留给B站的时间并不多。 盈利压力之下,B站的商业化依旧面临源自内部生态和外部市场环境的双重挑战,当“隔壁的”内容社区小红书开始“两条腿走路”(直播带货+买手电商),B站的商业化虽然已经多点开花,但还没有进入快车道。 直播带货难破局 虽然B站三季度的游戏收入下滑,但这符合B站“去游戏化”的整体战略。从2018年一季度到今年三季度,B站移动游戏收入占总营收的比重从79.32%,一路下滑至约17%。 对于游戏业务的未来,B站将继续坚持“优中选优”,“未来会把资源集中在更有市场竞争力的游戏项目上。”B站CEO陈睿表示。 游戏业务之外,驱动B站营收增长的核心是广告与增值业务(直播、付费会员等)。今年三季度,B站的增值服务收入同比增长17%至26亿元,成为该季收入贡献最大板块;广告收入同比增长21%至16亿元。 但这两项核心业务也各有各的挑战。 今年B站首度尝试直播带货,“宝剑嫂”“鹦鹉梨”“雨说体育徐静雨”等百大UP主纷纷在B站开启直播带货首秀,甚至鹦鹉梨的首场直播带货GMV就超过3000万元。 不过,鹦鹉梨在首场带货后,并未像小杨哥、李佳琦等头部带货主播一样接续连播,甚至都没有参加B站的双十一档期,她的第二场B站直播带货放在了首秀的四个月后。 鹦鹉梨的表现,似乎也暴露出B站直播带货存在的问题。 无法稳定持续连播背后,UP主选品团队的专业度、执行力,品牌商的参与意愿等都是变量因素,而两场直播间隔四个月,可见UP主团队和品牌商都有各自的原因。 问题不止于此。 今年8月,B站UP主“大漠叔叔”开启直播带货首秀,但用户在直播间购买的椰子、木瓜和大闸蟹等生鲜产品,在到货后频发质量问题,比如木瓜以次充好、椰子汁水少且发酸。 虽然大漠叔叔后续亲自发布道歉声明,并承诺“只要反映问题发图,就退货补货”,但这暴露出部分UP主团队在电商供应链环节的专业度、成熟度不足。 相比于视频创作和广告商单的发布,电商供应链的复杂度更高,涉及品控、选品定价、物流发货等多个环节,一旦UP主对供应链中间环节的把控有所疏漏,势必会影响消费者口碑。 除供应链问题外,B站的用户及流量生态,以及UP主自身的商业影响力,更是影响品牌商供给意愿和定价的关键因素。 一位户外区UP主分析认为,B站不像点淘,没有给直播带货开放专门的流量入口;B站又不像抖音、快手,通过竖屏呈现为直播带货开放更多公域流量,B站的直播带货更多集中于对私域用户购买力的深耕。 据Analysys International的统计显示,B站有超过55%的观众不满24岁,UP主的粉丝大多为学生群体,购买力有限。 同时,由于B站目前在电商领域采取“大开环”战略,向淘宝、京东、拼多多等电商平台开放外链,这也限制了头部UP主的议价空间。 种种因素影响下,大部分UP主很难为粉丝提供更具质价比的商品。 B站UP主“峰哥亡命天涯”曾在一次直播中调侃称,带货团队的同事在设计某款产品的海报时,直接写明“原价29.9元,峰哥直播间价格29.9元”,这让该UP主感觉“哭笑不得”。 略带戏谑的海报设计背后,这也是部分B站带货UP主的无奈。 直播带货之外,B站的自营电商业务也是持续低迷。今年一季度到三季度,B站电商及其他(现称IP衍生品及其他)业务收入分别为5.10亿、5.39亿、5.8亿元,分别同比下降15%、10%、23%。 东边不亮西边亮,虽然自营电商业务进展不力,淘天、京东等电商平台却是B站最重要的广告主。 据《晚点LatePost》,今年4月,淘天集团总裁戴珊带队拜访B站,最终决定5倍以上加大在B站的广告投放金额;另据B站官方数据,今年双11期间,与拼多多合作的UP主数量同比增长超140%。 在第三季度财报电话会议上,B站COO李旎还透露,本季度电商广告收入依旧实现超90%的同比增长。 不过,B站的广告业务看似“欣欣向荣”,但同样暗流汹涌。 内容生态“马太效应” 今年4月起,一批头部UP主官宣在B站停更,其中不乏“我是怪异君”“靠脸吃饭的徐大王”等百万粉丝的创作者。 有分析人士认为,由于今年年初B站的创作收益下调,叠加今年广告业依然不景气,商单向粉丝量更大或粉丝基础更深厚的UP主集中,大量多平台运营的腰部UP主便选择离开,把时间精力集中在商业收益更高的其他平台。 2021年克劳锐发布的一篇报告显示,B站粉丝20-80万的UP主占比达到71.3%。这批腰部UP主在B站创作大量内容,也是保证B站生态活跃度的基础。 但多数腰部UP主的现实却是:在B站更新内容,在其它平台赚钱。 有媒体报道指出,一位50万粉丝的UP主表示,基本是靠抖音的收益“养”B站;另一位曾被B站写进财报PPT的时尚类UP主,却在小红书开启了直播带货。 整体来看,直播、广告几乎是UP主从内容平台创收的唯二途径,而对于一部分团队化运营、不做直播的UP主频道而言,广告就是创作者支撑发展的核心收入,创作激励仅仅是补充收益。 以海外平台为例,由于支持创作者添加片头或片中广告,Youtube去年的广告收入高达292.4亿美元,数倍于B站的广告收入。 差距源于各方面的不同,比如国内用户对内容创作的付费意识不足,B站的ARPPU(单个付费用户月均收入)也从2017年的164元下滑至2021年的44元。 最关键的,Youtube与B站的用户生态有着本质区别,前者的用户群体更宽泛,但B站的底层是二次元内容,因此年轻用户居多,他们表达欲强且表达本身更有对立性。 今年6月,UP主“宝剑嫂”高调官宣B站直播首秀,多方预热之下,有不好用户质疑UP主带货是“割韭菜”,而宝剑嫂在直播首秀取得2800万元GMV,选择暂停直播带货。 表达欲强的用户确实让B站的内容生态更活跃,却也引发不少争议,甚至影响广告主的选择。 一名B站广告服务商向媒体表示,由于平台上一小部分用户的表达欲特别强烈,广告主需要能够承受有可能的负面评价。 相关数据显示,B站的广告加载率长期维持在5%左右,相比之下在头部短视频平台,这个数字已经超过10%。 甚至平台也缺乏对广告内容与广告主的高效运营和服务。2021年年初,B站推出一款竖屏信息流产品“Story Mode”,这原本可以有效提升B站的广告加载率,但自2022年下半年以来,B站运营部门一直在调控和清理Story Mode中的劣质内容。 痛则变,B站的广告业务不得不变。 2021年年中,B站便调整了广告业务的组织架构,原先主站商业中心对接广告主、代理商的部门并入营销中心,剩余部分并入已有的商业化中台体系,让广告业务的前、中台划分更加明晰。 此外,为吸引更多元的广告主,B站近两年百大UP主的评选范围更广,粉丝不到百万的垂类UP,以及入驻不到一年的新人UP主都有可能获选,从而为腰部UP主的商业价值进行背书。 但,腰部UP主的商业化依然艰难。 压力来自多个方面,当下国内广告行业持续低迷,自媒体创作者们还在“大浪淘沙”;从平台内部来看,高净值的广告商单继续向头部UP主倾斜;在外部,抖音、小红书等内容平台也在分食利益,广告行业还将是“粥多僧少”的局面。 国内在线广告行业变化,图源:海豚投研 尤其是,并非所有UP主都适合直播带货,更难以从带货业务中赚取稳定收益,腰部UP主又如何可持续发展? 不同去中心化的内容平台,B站作为互动更活跃的内容社区,更欢迎中小UP主创作优质内容,并有机会跻身百大UP主的行列。 但内容社区的商业生态如何留住腰部UP主?这或许是B站要可持续发展的关键命题。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握