2023年Q3财报发布后,拼多多股价扶摇直上,市值超过阿里也成了近期市场和业界最热衷的话题,如许多朋友将此视为我国互联网巨头的”交棒“,颇有“各领风骚三五年”之感。

另一方面,理性又告诉我们市值的起伏波动往往是一系列因素的综合结果,企业经营基本面固然重要,但往往不是唯一影响因子。

此时我们就需要找出影响拼多多市值的关键要素,并以此判断其成长的可持续性,这是目前市场观点中所欠缺的。

本文核心观点:

其一,货币市场流动性是拼多多2021年市值巅峰的关键,但此次市值的稳定主要是营收增速的贡献,而非来自估值倍数;

其二,TEMU对提高拼多多想象力大有裨益,甚至是近期拼多多市值走高的重要推动力,但需要注意的是该业务与集团损益表的关系;

其三,拼多多对TEMU的态度是以审慎为主的,应该不会蛮干烧钱。

营收增速是股价上涨主要动力

之前我们在分析拼多多时,用了资本市场最常用的分析框架:在2020年开启的全球大放水中,成长股被推到了风口浪尖(拼多多,英伟达,造车新势力等都是该政策既得利益),2021年初美联储又进入加息通道导致市场偏好急转直下,即便是明星企业英伟达其股价在此期间也是非常动荡的。

此框架粗枝大叶描述市场偏好固然可以,不过放在具体企业的分析中说服力就显得弱一些。

市销率是成长性企业的重要估值指标,拼多多上市之初动辄100%以上的同比增长使市场对其寄予厚望(市销率在20倍以上),只是真正提高估值能力当属美联储降息。2020年美股连续熔断之后,美联储启动了降息加QE的救市方略,市场流动性拉满,拼多多峰值市销率曾接近40倍之多。

美联储开启加息周期之后,拼多多的估值能力确实受到了严峻挑战,市销率一路下行,如今在7倍左右(尽管较之同类企业已经不低,但对比自己巅峰时刻缩水也是明显的)。此外在上图中亦可以看到,尽管当前拼多多市值表现相当不错,但论其估值能力其实并没有明显改观,仍属于历史低点。

一般来说,市销率的锚乃是总营收的成长性,简单来说高速增长企业往往可以拿到极强的市值溢价能力,此时盈利性将让位于增速。在上图中我们亦能看到拼多多营收增速与市销率的密切关系,基本呈现“一荣俱荣,一损俱损”的强关联性。但是在2022年之后,拼多多营收同比增长大有触底反弹之时,但此时受美联储加下周期的流动性收缩影响,市销率这一估值倍数迟迟得不到彰显。

这就使得拼多多走势与主流中概企业发生了一些偏离:

1)在宏观经济,监管以及美联储加息等因素综合作用之下,中概股在2022大致有两轮冲击,一次为加息初期的年初,另外一轮为10-11月,前者主要源自信心的崩塌,而后者则侧重于流动性持续收缩下的企业价值的重估;

2)与同类企业相当,拼多多在2022年初期遭受了剧烈冲击,股价较之巅峰时刻缩水近九成,其后虽多有波动,但股价再无触底,这与BAT,京东等主流企业的两次冲击有明显不同。

解读上述现象时,市场喜欢用前文的“市场偏好理论”去解读,在流动性收紧之时,宏观经济面临严峻挑战,此前市场在乐观情绪下对成长性企业未来的展望将面临挑战,出于规避风险考虑,不得不调整成长股的持仓比重。

该理论看似非常有道理且严谨,但分析拼多多时就难以将理论和实际相结合,当流动性不断收紧之时,从趋势判断拼多多理应走出一个“L型”,在2022下半年之后反而走出了不一样的行情。

显然,在拼多多估值倍数尚未得到确定性回暖之时,总市值的稳定就需要仰仗于总营收的增速,简单来说当总营收增长大于估值倍数下行幅度时,便会对冲上述流动性收紧对企业估值的压力。

由于“市值=市销率*总营收”,当前拼多多市值乃是其峰值的70%,而其市销率则不足峰值20%,再一次强化此时企业市值的拉动主要是靠总营收的增长,而非一般意义上的估值倍数。

因此,我们可以非常确切地说,与同类中概企业一样,市场流动性的冲击严重影响了拼多多的估值能力,谁也未能逃过美联储加息的大网,只是拼多多用业绩稀释了上述压力。

那么我们对于未来拼多多市值又持以怎样的态度呢?

在此我们可以引入市盈率的公式P/E=b/(r-g)(虽然前文是以市销率为参考,但在估值倍数中市盈率的公式仍然具有参考性),b为收益留存率,r为资金使用成本,g为企业增速。通过公式推演,在加息路径下,r不断上移,分母放大,这也就会压缩估值倍数,但如果g能随之上行,便可消弭此压力。

换句话说,当拼多多面临第一轮冲击时,r陡然上行,市场对g的未来不置可否(基于彼时宏观经济情况),表现为股价的断崖式下挫,在后市中随着更多消息的披露,g被拉起,抑制了分母扩大的势头,也就缓解了拼多多估值倍数持续下行的压力。

基于此,当来自美联储流动性压力得到缓释时(市场已经预测2024年中美联储要进入降息周期),上述公式中的r将进入下行通道,若拼多多可以保持g的持续改善,届时其估值倍数将全面好转。

需要考虑TEMU的财务平衡

在对拼多多的估值逻辑进行简单梳理之后,我们接下来讨论其成长的可持续性。

经过观察和分析,拼多多之所以可以保持成长性,主要原因为:

1)在业务发展之初,抓住了微信社交流量的红利;

2)在业务发展中期,抓住了百亿补贴红利,实现商品从白牌向品牌的飞跃;

3)在业务进入竞争白热化后,又以社区团购打开局面,交易收入贡献主要增量;

4)在国内业务难以讲出新故事后,TEMU出征北美市场,打开了新想象力。

拉长时间线,上述每次转型都是市场重估拼多多的重要时刻,在股价中都有所投射。

对于未来成长性的预测,我们主要聚焦TEMU,根据多方媒体披露,该业务2023年或超额完成150亿美元GMV的目标,另据Sanford C. Bernstein 研报显示,该业务在2023年亏损将超过36亿美元。

一方面业务的高成长性着实令我们咂舌,而另一方面与之相伴的强亏损也令一些人望而却步,虽然股价大涨使舆论更多关注前者,但后者的阴云其实并未散去。

在分析2023年Q2拼多多财报时,我们做了如下结论:国内业务的稳定性给了“节流”可能性(市场费用大幅削减),如此对冲了TEMU在海外的烧钱成本,以此实现了成长和盈利性的平衡。

一个季度以后,上述结论是否仍然成立呢?

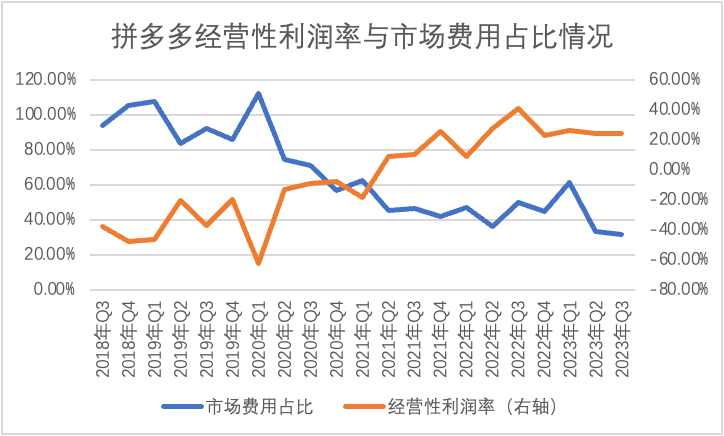

市场费用一直是拼多多的主要“耗损点”(没有之一),在获客高峰期时市场费用曾吃掉大部分毛利,在2020年之后,也就是拼多多完成原始用户积累后,市场费用便缓慢下行,与之所对应的是经营性利润率的对称性上行。

2022年之后上图的对称性便不再完美,市场费用占比仍然在收缩,但经营性利润率却已经不再改善,这一方面确实证明了我们上述结论,在国内业务趋于稳定的背景下,TEMU的高亏损(尤其在海外投放社交媒体进行获客的烧钱模式如复制国内成功模式)并未过分影响整体盈利水平,但另一方面经营性利润率的稳定又说明企业已经处在一个平衡点,此时国内盈利和海外业务的亏损可互相对冲,而一旦平衡被打破,市场又要对企业进行重估了。

在TEMU的“全托管”的模式下,商家只需要负责供货,剩下的所有事情,比如市场预测、品质控制、流量引导、物流、售后等,全部由平台包揽,服务品质与自营无异,又因为货物的所有权仍然归商家,避免了库存对经营带来的风险。

只是在新的模式下损益表要经受以下考验:

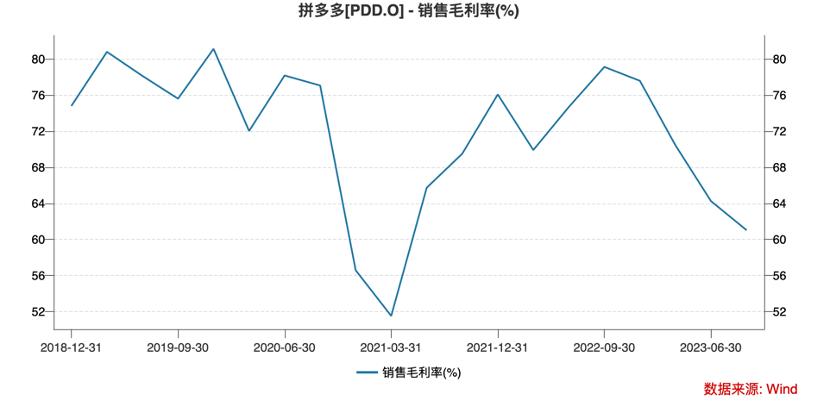

1)早期的低价战略追求迅速打开市场,但商品的低溢价能力影响毛利率;

2)新的业务,新的成本结构,固定成本高企也可以摊薄毛利率。

上述因素综合作用下,近几个季度拼多多的毛利率出现了一定的下行趋势。我们也知道市场费用的收缩和削减总是有边界的,而TEMU又在高成长期,毛利率如果继续下行,就会在短期内冲击盈利水平。

基于此我们可以预测:

其一,拼多多的成长期会因TEMU而延长,2024年的货币流动性对此有利;

其二,目前拼多多集团与TEMU尚处于平衡阶段,国内业务的高利润对冲了TEMU海外烧钱,但如果后者烧钱路径不调整,短期内拼多多整体盈利水平(主要为经营利润率)将受到一定影响;

其三,前提是国内业务要稳定,如今阿里,京东,短视频平台都是信誓旦旦,都要冲击低客单价市场,拼多多只有在此保持足够竞争力,才可减轻TEMU的财务压力,后者可以在北美市场进一步放开手脚,以上逻辑也才可以成立。

当然有朋友可能会对此不屑,认为以拼多多的现金储备和融资能力,TEMU只需要保持烧钱节奏保持增速,估值高企乃是必然结果。但我还是想提醒大家,就目前TEMU的经营手段和策略看,其在财务预算方面还是非常审慎的,拼多多仍然会保持财务数据的稳定,应该不会蛮干。(思辨财经)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握