图片来源@视觉中国

最近电商圈子最火热的话题,莫过于拼多多市值超过阿里巴巴了。

自11月28日,拼多多集团发布2023年第三季度财报以来,拼多多股价便犹如坐上了窜高的火箭。11月30日美股收盘,拼多多美股市值攀升至1959亿美元,超过阿里巴巴美股市值。

要知道,就在四年前,拼多多的市值还与京东相当,相当于阿里巴巴的十分之一。

不管朋友你喜欢或者讨厌拼多多,拼多多市值能用四年反超阿里巴巴,本身就意味着全球电商和零售业到了新分水岭。在新分水岭面前,我们又该何去何从呢?

「贸行四海」本文核心观点::

拼多多之所以崛起,正是其一早便在围绕“人”,打造了有限供给的高频消费品交易所,收到了“交易税”,也避免了与巨头们的同态竞争。

而随着我国消费市场从To B营销驱动时代,进入了To C消费者说了算时代,原本追逐GMV和“地盘”的巨头们开始正视自身“创新者的窘境”,纷纷回归用户和“低价”。

原本在用户不同消费场景各安其位的平台们,现在开始争夺用户同一个钱包的时候,谁更能俘获消费者呢?谁能带来更高的交易效率呢?

看懂国内电商的内卷,对于理解2024跨境电商行业的走势也有很大价值。

究竟发生了什么?

永不眠的资本不会无缘无故给拼多多投票。

这一轮拼多多股价爆发,最直接的诱因就是2023年Q3财报。

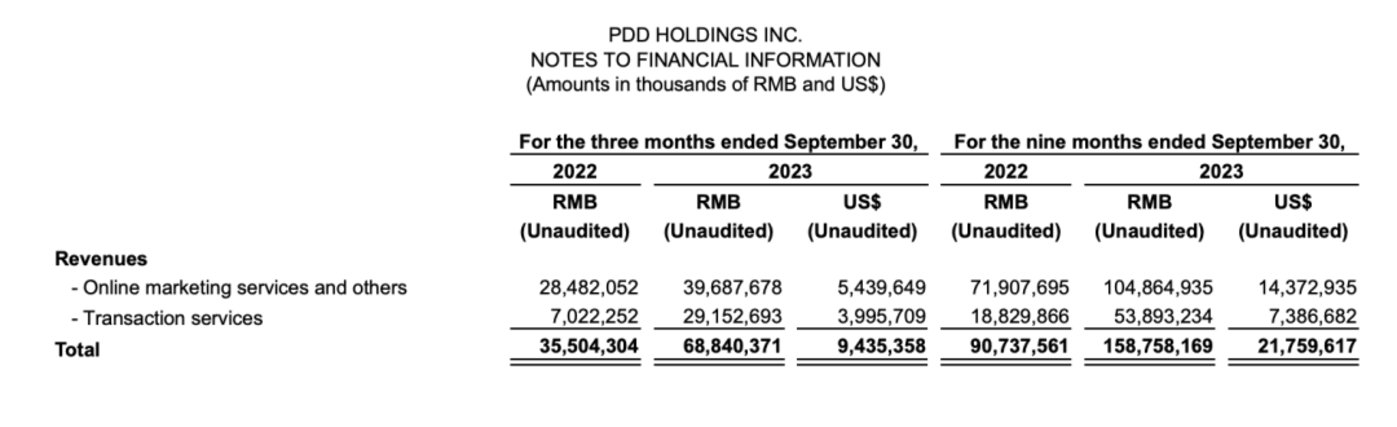

(拼多多2023年Q3财报截图)

财报显示,拼多多2023年第三季度营收为688.4亿元,同比增长93.9%;归属于拼多多普通股股东的净利润为155.371亿元,同比增长47%。可以说,拼多多Q3营收和净利润增长都远超市场预期。

我们再往细里看。拼多多Q3的营收里,最大的亮点是交易服务收入这个板块。据财报显示,拼多多Q3交易服务收入为291.5亿元,同比增长315%。

什么是拼多多的交易收入服务?在国内,拼多多的交易收入服务有两块,一块是佣金,一块是平台服务费。在海外,对应的则是Temu全托管模式下的销售差价收入。

目前,很多的分析都指向此轮拼多多股价爆发,更多得益于Temu的狂飙突进带来的营收剧增。确实,一年多时间,拼多多已经覆盖了全球48个国家和地区市场。据36氪报道,今年第三季度Temu的销售额已经突破50亿美金,或能超额完成年度150亿美金的商品交易总额目标。

但别忘记了,目前Temu还属于烧钱砸市场阶段。早先,海外新经济杂志《连线》(WIRE)分析,Temu在试图打入美国市场的过程中,每笔订单平均损失30美元。财富管理公司 Sanford C. Bernstein 也估计,虽然 Temu 今年在全球赚取了约 130 亿美元,但仍可能亏损 36.5 亿美元。

如果按这个逻辑推论,拼多多Q3财报呈现的就应该是营收暴增的同时,净利润掉头向下,但是财报显示的是拼多多营收和净利润双丰收。

真正支撑拼多多爆发的原因,在「贸行四海」看来,是拼多多将自己打造成了全球线上购物高频交易所,形成了自身的飞轮效应,赚取了源源不断的“印花税”。

要地还是要人?

一直以来,提到拼多多,总是离不开几个关键词“砍一刀”、“下沉市场”、“低价”。很多人也将拼多多崛起的原因归功于,拼多多成功接手白牌供应链,通过社交裂变,切入了五环外市场,成为了全球电商的低价绞肉机。

但这只是拼多多崛起的过程,并不是拼多多的目标。在「贸行四海」看来,拼多多剑之所指就是锁定消费者,打造全球消费品的高频交易所。

很长一段时间,无论中外,电商平台之间竞争更多是围绕“GMV”和“流量”展开。

“阿里京东滴滴美团,他们是帝国式竞争,有明确地盘的界限,但我觉得我们这一代人的思路不该是这样。”2018年黄峥在接受《财经》杂志采访时就已经“图穷匕见”,他认为后流量时代的关键是以人为核心,找到更适合这个时代、更适合消费者的,本质的玩法,这样才能在一个看似没有机会的饱和领域找到新的商业突破。

他认为,拼多多是人的逻辑,通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。

但可惜的是更多的人关注到的都是拼多多的“低价”和“砍一刀”等手段,而没有在意拼多多的目标。

在彼时友商看来,拼多多所切入的正是自己主动撤退的下沉市场,所依仗的也是鱼龙混杂、难以管理的白牌供应链。五环外用户消费能力有限,履约成本又高,中小卖家所代表的白牌供应链也没有太高的广告付费能力,并不在意拼多多这个后来者。

不过对于在意GMV的巨头们来说,地盘是不能丢的。2016年京东上线拼购业务,并在2019年更名为京喜。2020年,淘宝特价版正式上线,一年后更名为“淘特”。

都是做“低价”、“拼团”、“C2M”,但是大家的目标不同,结果在出发的时候其实已经注定。友商们在彼时更看重的是“地盘”,丢不下“GMV”的执念。

而拼多多一开始就是瞄着“用户”去了,无论用仅退款,还是低价,还是砍一刀,只要用户愿意在拼多多平台持续高频下单,拼多多能赚到交易“印花税”就成。

“所以早期看大家都是低价和拼团,但我们的出发点不同、方向不同,长大了也就不一样了。”2018年黄峥一语成谶。

创新者的窘境

随着拼多多不断壮大,友商们真没看出来吗?

精英云集的巨头们不可能没看出问题,真正捆住他们的可能是“创新者的窘境”。

每家企业都有自己的DNA,也会习惯在自己舒服的生态位上发展,不断放大自己的优势。

以京东为例,京东构建了强大的自营快递和物流网络,给消费者带来了更多的交付体验,但是对于消费者而言,并不会苛求所有商品的送达速度要越快越好。消费者对不同商品有不同的“多快好省”,比如购买垃圾袋大部分人更看重价格和是否有异味。

而近年来,京东物流确实更加便捷,但就连回归后的刘强东都在内部开会,认为京东给消费者的印象是越来越贵。

同样的问题也出现在淘宝天猫身上。毫无疑问从货盘的角度来看,淘宝天猫拥有可能全球最丰富的货盘,新品频出。仅以2022年,在天猫有5万个百万级新品的诞生,小黑盒新品上线供给量同比提升了60%多。

但对于消费者而言,面对淘宝天猫上面层出不群的商品,早就已经出现“乱花渐欲迷人眼”的情况。为了解决消费者面对海量商品难以抉择,消费决策效率降低的问题,2013年淘宝天猫推出了“千人千面”的新算法,2016年底推出了淘宝直播,让商品有更多与消费者接触的机会。

奈何中国商品的供给几乎相当于无限,而中国线上购物消费者的增长已经触及天花板,供需之间匹配效率的问题也就越来越突出。

所谓“创新者的窘境”就在于,创新者觉得自己放大所长,带来了更大的竞争优势,也给了用户更大的价值,但很有可能切换到用户视角,用户会觉得很多创新并没有给自己带来实在的好处,拒绝为此买单。

消费市场进入To C时代

创新者在将自身所长放大的同时,还往往将其与自身的盈利模式深度捆绑,导致难以转身。

在业内人士看来,京东建立了强大的品控体系和履约能力,其收入也是以零售收入为主,今年Q3服务收入占比才首次超过20%。

淘宝天猫以“电商的服务商”自居,构建了立体多元的电商生态,其核心收入也是来自于商家广告。根据阿里巴巴2023年Q3财报,当季淘宝天猫的广告广告和佣金收入达686.6亿元,占淘天集团当季营收976.54亿元的70%以上。

拼多多之所以能打破之前的电商格局,本质就是拼多多早期其实是与京东、淘宝天猫并不是同态竞争。它不与京东争“快”,也不和淘宝天猫拼“多”,而是控制订单的分发用量换价,让商家和供应商不断让渡利润。

对消费者来说,他仅仅提供有限但是足够实惠的商品选择,甚至不提供搜索不提供购物车,极大压缩供需双方的交易周期,一心一意促使消费者“高频交易”,立足“省”形成了拼多多自己的飞轮效应。

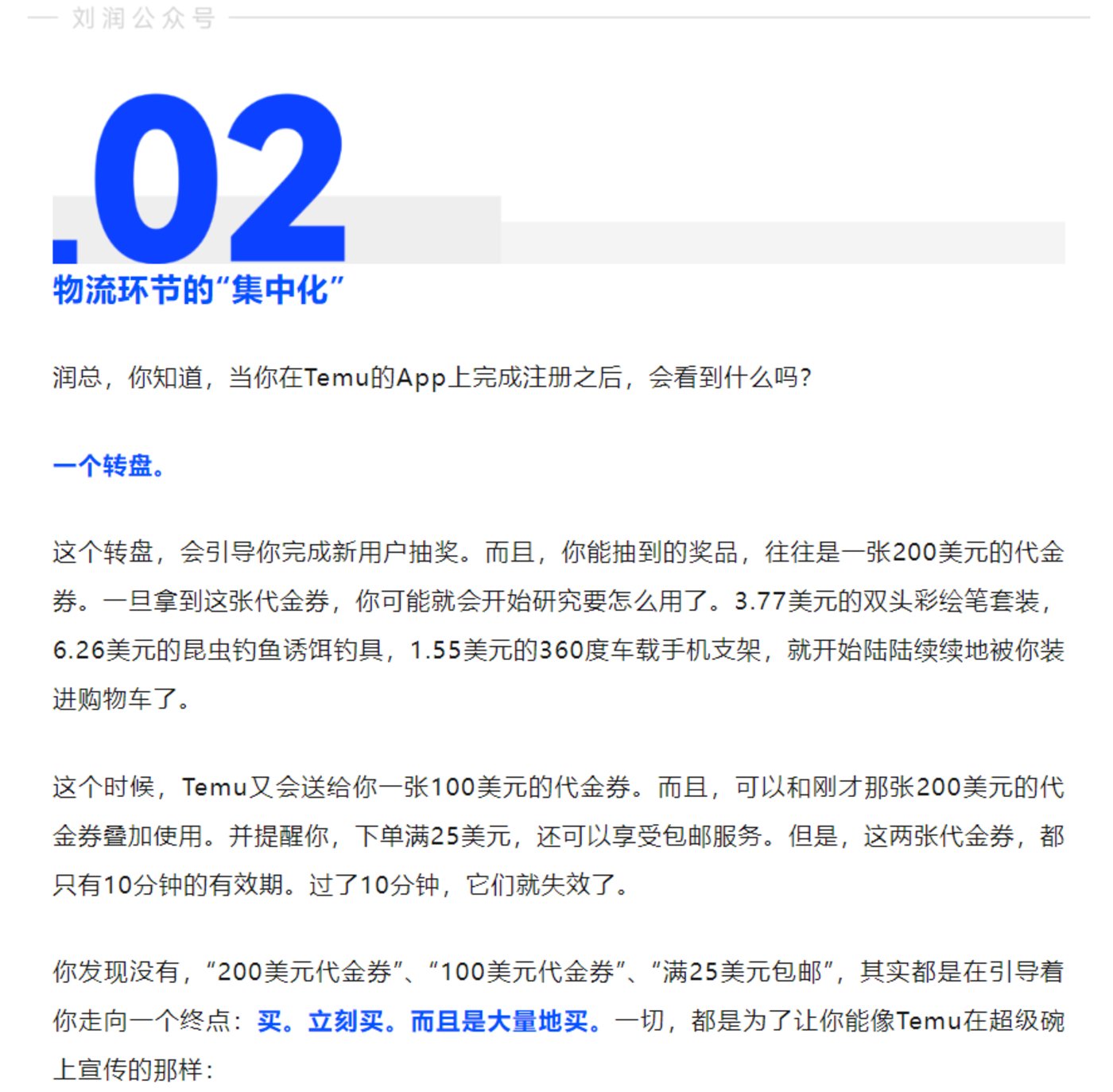

Temu一脉相承,在海外奉行一样的路数(详看下图)

(图源:刘润微信公众号截图)

只是电商注定是有边界的市场,随着国内电商消费者增长触及天花板,加之近年来全球消费市场的疲软,所有的卖方都注定要开始争夺有限的买方。现在是消费者说了算了。

“今天,生产端过剩、渠道端玩法同质化,消费者面对那么多选择,为什么选你而不选你的竞争对手,这是每一个企业必须回答的问题。”分众传媒创始人江南春说的这段话值得深思。

谁更能得消费者爱宠?

任何时候,真香定律都是第一定律。

通过“降价”来争夺消费者,成为了大家的统一行动。但仔细梳理,会发现各方所说的“低价”都有着自己的不同含义,都在围绕自身的优势做文章。

先看京东。去年底再度回归的刘强东,提出的是要千方百计地通过供应链的效率提升把价格降下来,把服务提上去,让用户闭眼买。今年双11,京东最为突出的动作,便是推出了京东采销直播间,京东超市背后的采销经理们直接转行当起主播。

以贝贝南瓜这个品类为例,原本京东做的是给批发市场下订单,供应商去找货,平台打包分拣后,出京东仓卖给顾客。但现在京东直接走到源头比价和基地合作,直接包销。而原本供应商的角色变成服务商,接过买手提供的原料,分拣和加工,平台给予固定的利润。

从本质上看,京东的进化方向类似Costco,通过对上游供应链和下游履约交付的强控制,来实现价格、交付速度、消费体验的平衡。

有着最庞大货盘和用户群的淘宝天猫,则是走了一条从“交易场”到“消费场”的转型之路。

“淘宝将以远超之前的投入推进全面内容化。”今年5月10日,淘宝成立二十年之际,淘天集团CEO戴珊介绍,将以“史上最大投入”将淘宝做成生活消费国民APP,丰富商品、短视频、直播、种草内容等,未来五年计划在淘宝上聚集上千万商家、上亿创作者及各类服务商。

从今年双11来看,淘宝天猫抡起了“低价、私域、店播”三板斧。11月23日,淘宝宣布重大改版,直播成为淘宝店铺的一级入口,消费者还可以在店铺内完成购物车结算,不用再跳出,同时还宣布了AI生态伙伴计划。

「贸行四海」分析,如果说拼多多擅长的是有限供给的高频交易,那么淘宝天猫一直擅长的是做无限供给的长尾交易。淘宝天猫主要通过放开公域流量的方式,为商家提供私域和内容运营空间,与商家一起结盟来做大流量,来提升对消费者的吸引力。另外,淘宝天猫希望通过降低商家的广告和获客成本,为商家提供降低成本的空间。总体来看,淘系还是希望用创造能承载更为庞大的供给的消费生态。

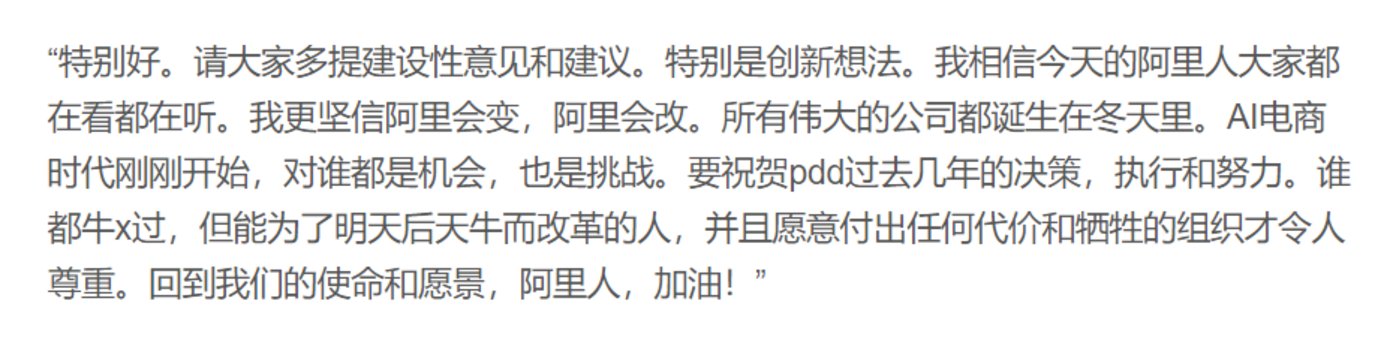

那么如何破解无限供给下的供需匹配效率问题呢?马云近日在内网的回应,“AI电商时代刚刚开始,对谁都是机会,也是挑战。”颇为值得关注。

(马云在内网对拼多多市值超过阿里巴巴进行了回应)

目前来看,面对拼多多这位新王的挑战,京东、淘宝天猫表面给出的解方都是“低价”,但其实骨子里面都是希望吸引消费者来自家进行高频交易。

11月16日,阿里巴巴集团2024财年第二季度业绩会上,其新任CEO吴泳铭强调,用户购买频次将优先于GMV(成交总额)成为淘宝最关键目标。

这场激烈的消费者争夺战,未来究竟是拼多多更“匹配”,还是京东“多快好省”,还是淘宝天猫“更好逛”呢?「贸行四海」将持续为大家展开分析。

这个阶段唯一可以确定的是,谁更能得到消费者的拥抱,谁能给商家和工厂带来更快的变现效率,谁就是赢家。“GMV”本身就只是平台才会关心的东东。拼多多自身其实也有着“创新者的窘境”。

“存人失地,人地皆存,存地失人,人地皆失。”——毛泽东

这期太长,就主要站在国内电商角度,来说说平台之间的明争“低价”,暗斗“用户”,下期咱们说说2024跨境电商该何去何从。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握