这周一,美股纳斯达克 100 指数宣布将京东等 6 家公司剔除指数,京东美股当日下跌 3.21%,年内累计下跌 54% 。

在拼多多市值超过阿里时,退出江湖的马云在内网回复员工帖子称,“ 我坚信阿里会变,阿里会改。”

紧接着,上周末京东创始人刘强东也在内网回帖称,“ 无论如何,我都不会躺平,也希望兄弟们绝不躺平 ”。

管理层说不想躺平是理想,但现实是,京东当前的经营状况,属实有些躺。

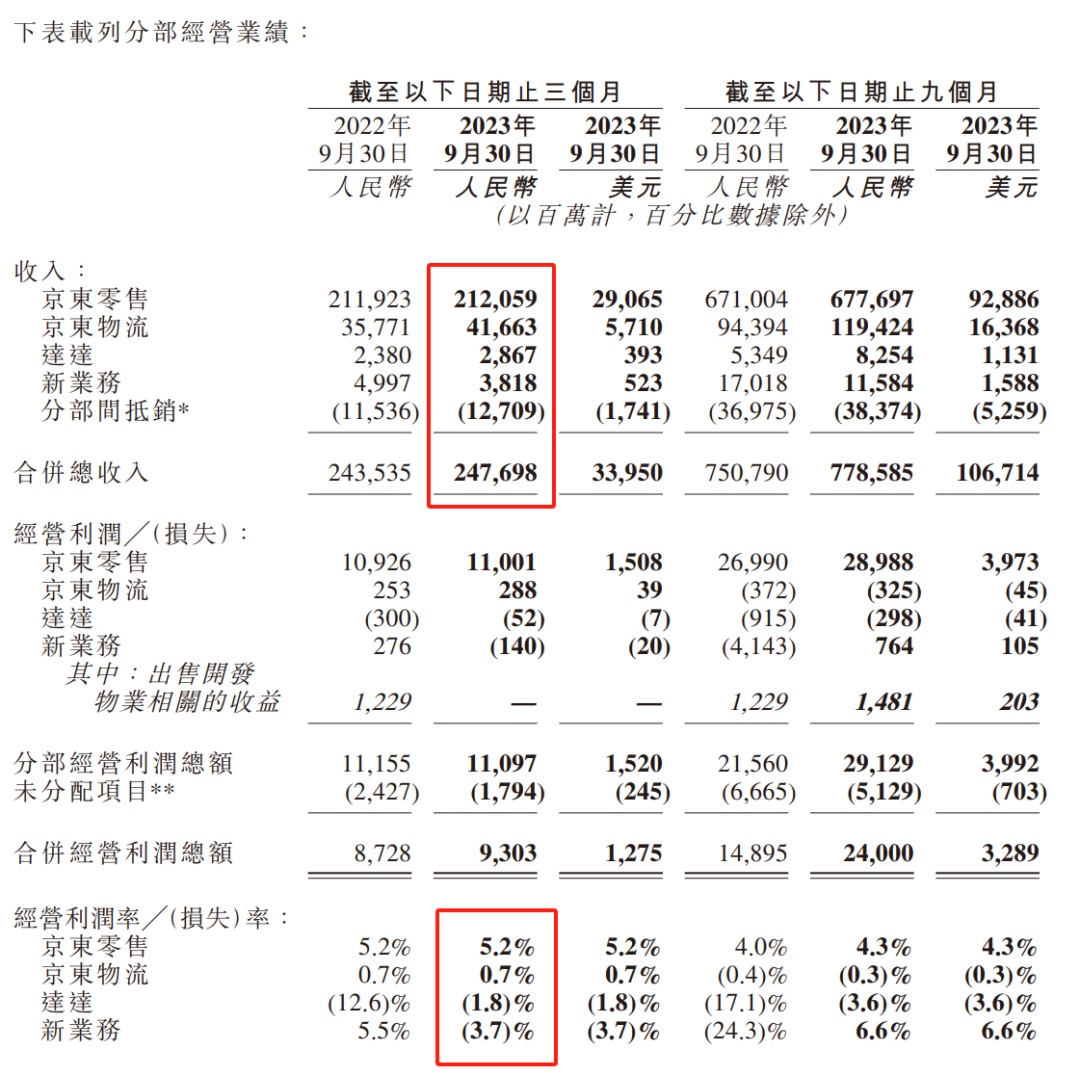

2023 年第三季度,京东集团总收入为 2477 亿元,同比仅增长 1.7% 。

当然,三季度京东的净利润增速不错:净利润 79.36 亿元,同比增长33.1% 。可是,靠降本增效挤出来的利润,终归是有上限的,并且一不小心就会 “ 开猿节流、降本增笑 ”,同时零售业的高利润率也有赶走消费者的可能。所以,利润持续增长还是要靠收入增长。

而收入如何增长,正是京东目前面临的困境。

京东的收入按不同板块可以分为四块,分别是京东零售、京东物流、达达及新业务。

京东零售除了消费者熟知的京东购物平台之外,还包括京东健康( 在线医疗 )以及京东工业( B2B,类似阿里巴巴 )等。

京东物流,主要提供物流配送业务( 包含收购过来的德邦 )。

达达则是中国本地的即时配送及零售平台,分为达达快送和京东到家。

新业务,包括京东产发( 运营物流园区和产业园区 )、京喜( 相当于京东特价版,拼购 )及海外业务。

京东零售与物流是京东的根本业务,两者的收入之和如果不考虑分部之间抵消的话,甚至超过京东总收入。

从经营业绩看,四块业务中,京东零售经营利润率为 5.2%,但基本 0 增长。

京东物流当前算是盈亏平衡,经营利润率 0.7%,本季度收入增长了 16.5%,贡献不了利润。

而达达与新业务规模很小,且尚未盈利。达达收入增长 20%,经营亏损率 -1.85%;新业务收入收缩 24% ,经营亏损率 -3.7% 。

总结来说,京东的业务表现就是,赚钱的不增长,增长的不赚钱。

下面我们来具体分析各个业务的情况。

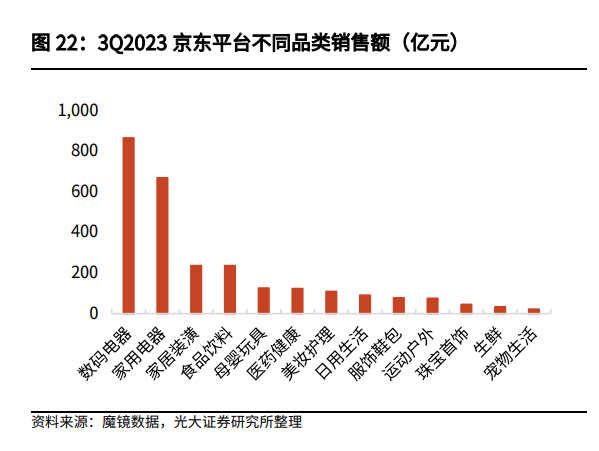

京东零售方面,问题依然在于品类。据光大证券统计,今年 3 季度,京东平台上卖最好的依然是数码家电产品。

数码家电这类标准化产品,单价高且能用好几年,消费者购买前花几分钟时间到各电商平台比比价,是性价比很高的事情。拼多多的百亿补贴,一打一个准。

这也意味着,京东很难在数码家电产品上赚很多钱。事实上,京东也没想赚很多钱,去年底京东内部喊的口号是 “ 低价是唯一的基础性武器 ” 。

而其他非标准化产品品类,价格带很宽泛,能贡献更多的平台利润( 佣金+广告 )。但是,京东扩充品类喊了很多年,却一直没能成功扩充到足够体量。

京东将希望寄托在第三方入驻商家上,可许多问题仍待解决。

一是数码家电以外的平台流量不足。商家供给与消费者流量是先有鸡还是先有蛋的问题,很多京东用户对京东平台的定位就是 “ 买数码家电的地方 ”,导致相关流量进不来,商家就也没动力供给。

此外,第三方商家还要与京东旗舰店的产品以及京东自身推出的京东京造品牌争夺流量。

11 月 13 日,京东官方的数据显示,京东京造多个核心品类成交额在 “ 双11 ” 期间实现增长。其中,京东京造营养保健类产品同比增长超 280%;母婴类产品同比增长超 200%;生鲜类产品同比增长超 180%;居家布艺、箱包皮具、传统滋补类产品,总成交额同比增长均超过 100%。同时,大促期间,京东京造直播间总观看人次同比增长 3.8 倍,总成交单量同比增长 6.5 倍,总成交用户数同比增长 4 倍。

自营的品牌太猛了,总会给商家一种 “ 陪跑 ” 的体感。

二是京东自建仓储的 211 限时达( 11:00 前下单,当日送达;23:00 前下单,次日 15:00 前送达 )物流体系,对商家意味着比其他平台更高的成本。

不过,这一点目前有了改善迹象。今年 3 月,有投资者在互动平台上向申通快递提问:“ 据悉京东商城已经全面恢复与申通的合作,京东商家发货也可以选择申通了,请问是否属实?”

申通快递当时回复称,“ 目前项目还在测试阶段,具体进展以公司或相关官方发布信息为准。”

4 月份,刘强东在京东物流经营管理会上也表示,不再要求商家必须使用京东物流:“ 他们想用极兔或者通达系快递,就让他们用。”

京东物流方面,一来为京东平台提供物流配送服务,二来为抖音、快手等外部平台提供配送服务,此外还并购了德邦物流( 大件 ),第三季度收入增长 16.5% 。增长空间有,但竞争也很激烈,顺丰、通达系、极兔等对手都在卷,不怎么赚钱,业务的确定性也比较低。

达达方面,虽然自称是国内领先的本地即时零售和配送平台,但三季度收入只有 29 亿元,平均每天收入 3 千万元出头。

作为竞争对手,美团闪购与美团跑腿,可以充分利用外卖小哥的闲置运力,且外卖相对于即时零售来说,是高频打低频,看起来优势更大。

最后一项,京东的新业务,收入规模在缩小。

京喜业务,京东在 2022 年为了减少亏损,已经大幅收缩业务线。

至于出海,知危编辑部年初写过一篇京东出海的文章《 京东出海失败,被阿里和拼多多越甩越远 》

京东启动海外业务本身较晚,加上负责人频繁变动,一直没有大的成果。

比如,2015 年 6 月,京东上线跨境 B2C 平台 JoyBuy,开通英文站( www.joybuy.com )与俄语站( www.jd.ru ),进入俄罗斯市场。当时阿里巴巴旗下相同定位的 “ 速卖通 ”,在俄罗斯跨境市场中已经占有了 35% 以上的市场份额。

东南亚市场如印尼,京东在 2016 年推出了本地电商业务京东印尼( JD.ID ),也面临与 Shopee( 新加坡电商平台 )、Lazada( 阿里投资 )和 Tokopedia( 本土电商平台 )的竞争激烈,表现同样不好。现在,字节的 TikTok 也在发力东南亚电商,战况就变得更难了。

总结来说,京东目前的境况其实很危险。

三项重要业务都面临强大的敌人,处于不进则退的状态,更别说躺平了,现在是即便想躺平,也没那个条件。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握