奈飞(NASDAQ:NFLX)第三季度的业绩相当令人印象深刻,其特点是利润率强劲扩张和自由现金流增长。他们严格的内容支出方式继续推动利润率和自由现金流的增长。与微软进行定向营销合作被视为奈飞的积极进展。

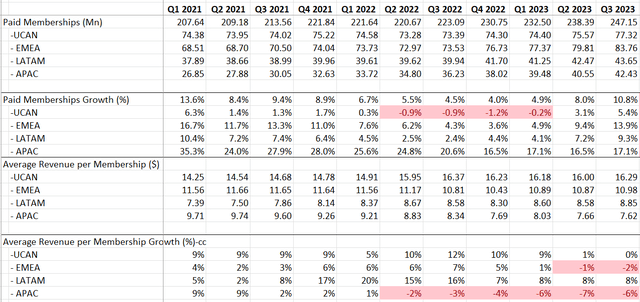

在2023年第三季度,奈飞实现了令人瞩目的 7.8% 收入增长,付费会员人数大幅增长 10.8%。广告计划会员数量环比大幅增长 70%,在推动整体会员增长方面发挥了关键作用。

值得注意的是,奈飞 预计全年自由现金流将达到 65 亿美元,较之前指导的 50 亿美元显着增加。这一增长尤其令人印象深刻,尤其是与 2022年实现的 16 亿美元相比。修订后的指引包含约 10 亿美元低于预期的现金内容支出,原因是 WGA 和 SAG-AFTRA 罢工。

财报电话会议的一个关键亮点是利润率的持续改善。他们预计 2023年的营业利润率为 20%,并在 2024年进一步增至 22-23%。严格的内容支出对于未来实现利润率扩张至关重要。

在我看来,这种利润率的扩张确实是引人注目的。由于多种原因,该指导显得合理且现实。

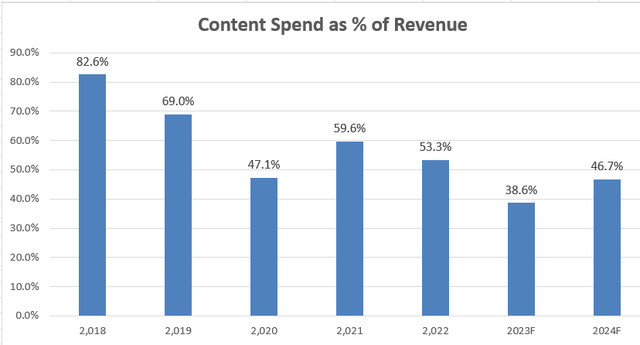

首先,严格的内容支出仍然是利润增长的重要驱动力。虽然奈飞在 2018 年在内容上花费了 130 亿美元,占总收入的 82% 以上,但他们预计在 2023 财年将保持类似的美元支出水平。不过,值得注意的是,本财年的收入预计比 2018 财年高出 2.1 倍。这凸显了他们与收入增长相关的内容投资战略方法。

其次,他们的广告计划的采用率持续增长,使奈飞能够从会员和广告流中获得收入。由于该广告计划利用了现有的技术平台、人员和基础设施,因此对奈飞的增量成本极小。

最后,订阅者似乎对内容质量并不太敏感。奈飞认识到,它不需要保持与收入增长率相同的内容支出率。此外,奈飞已经摆脱了巨额支出阶段,转向业务更加成熟的阶段。

关于收入指导,他们预计 2023年第四季度收入将达到 87 亿美元,同比增长 11%,在外汇中性基础上增长 12%。鉴于今年迄今为止的强劲增长,第四季度的收入指引似乎相当合理。

奈飞将于 1 月 23 日公布第四季度业绩,并发布 2024年指引。我预计,在多项有利因素的推动下,2024年自由现金流将出现强劲增长。首先,随着罢工的解决,随着平台上提供更多内容,收入增长预计将比 2023年加速。其次,他们的广告计划势头持续增强,有助于增加增量收入,从而对利润产生积极影响。最后,如果美联储在 2024 年开始降息,奈飞可能会受益,因为消费者将有更多可自由支配的美元来订阅流媒体服务。总而言之,我对他们的 2024年指引持乐观态度。

经过近五个月的罢工,美国作家协会成员结束了抗议并重返工作岗位。如前所述,此次罢工导致 奈飞 本财年的内容支出减少了 10 亿美元。展望未来,他们计划在2024年为内容分配 170 亿美元,以弥补 2023年的支出不足。

罢工的后果基本上反映在奈飞这两个财年的内容支出模式上。可以说,罢工对奈飞 2023年的收入增长造成了一些阻力,尤其是影响了新片的发行。随着罢工现已结束,人们乐观地认为 奈飞 的收入增长将在未来一段时间内有所改善。

奈飞的广告计划在全球范围内经历了快速增长,在提供该广告计划的国家/地区,有 30% 的新注册用户选择了该广告计划。这种广告策略是奈飞会员增长的重要推动力。

与微软的一项值得注意的合作涉及定向广告,该计划预计将在不久的将来实施。预计此次合作将对 奈飞 的未来发展具有重大意义。为了减轻流媒体服务期间广告的影响,奈飞 致力于让他们的广告与观众更相关。这种方法旨在确保观众在观看流媒体体验时不会过度受到广告的干扰。有针对性的营销被认为是实现这一目标的最有效方法。

此外,奈飞管理层已表示有意通过微软引入更多程序化购买途径。这一举措旨在为买家提供更多访问 奈飞 库存的机会。此举使奈飞成为全球广告商的重要营销平台,为广告商提供与平台观众互动的多样化战略方式。

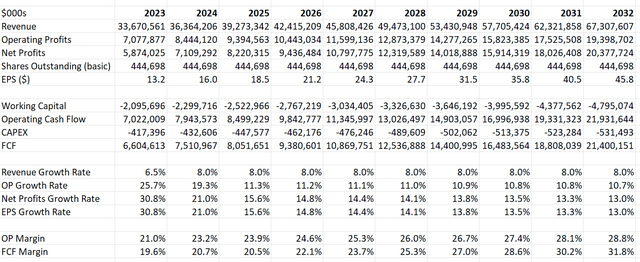

2023年的假设与所提供的指引一致,预计营收将增长 6.5%,营业利润将大幅增长 25.7%。为了实现 8% 的正常收入增长,模型中假设在额外广告收入的推动下,付费会员人数增加 6.8%,每个会员的平均收入增加 1.2%。我相信,随着时间的推移,奈飞将实现利润率扩张,这要归功于他们严格的内容支出方式。

该模型采用 10% 的贴现率、4% 的终端增长率和 15% 的税率,得出每股公允价值估计为 550 美元。

我很欣赏他们的利润率扩张和自由现金流的增长,他们对内容支出的严格方法是一个重要的推动力,而且与微软的合作前景也十分光明。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握