网易、暴雪马上“复婚”,“暴雪全家桶”将回归国服。

具体到国内游戏玩家,除了网易,谁受影响最大?

我们判断,首当其冲,或许是腾讯、米哈游跟巨人。

腾讯多个射击游戏端游,或受到《守望先锋》回归的影响;米哈游、巨人则都在《炉石传说》离开国服后,发力集换式卡牌赛道(TCG,Trading card game)。

其中,TCG又是行业集中度比较高的赛道,《炉石传说》的归来的影响,可能远超暴雪对其它赛道的冲击。

本文尝试从TCG这一细分卡牌赛道着眼,聊聊“暴雪去而复返”,对具体细分赛道的影响。

一、《炉石传说》离开后,米哈游、巨人“玩牌”

(一)米哈游对卡牌情有独钟

2022年12月,《原神》在版本更新中,内置了集换式卡牌玩法的《七圣召唤》。此时,恰逢网易暴雪分手,因此,“原神+集换式卡牌”的出现,引起了市场的一定关注,并且吸引了一批量新玩家的加入。

高关注度+玩家的热情,米哈游持续发力《七圣召唤》。

2023年4月份,米哈游在日本举办了「春之七圣召唤大会」;5月中旬,米哈游在包括B站等一系列平台注册了“原神赛事”账号;5月30日,米哈游官宣启动“七圣召唤国际邀请赛”,赛事总奖金数约为27万美元(直接对标《炉石传说》赛事奖金)。

《原神》还在招聘平台发布电竞赛事相关人员的招聘信息。

米哈游对于《七圣召唤》是倾注了一定的心血,甚至曾有业内人士猜测,米哈游或许能通过承接《炉石传说》的玩家及主播们快速成长。

此外,2023年10月,《崩坏:星穹铁道》在1.4版本更新中,内置独立的集换式卡牌玩法——《以太战线》。并且在为期一个多月的限时活动后,《以太战线》将成为常驻玩法。

(二)巨人“重上牌桌”?

网易暴雪“复婚”,另一游戏企业也颇有关联:巨人。

关联点1:曾为网易暴雪上海合作部总经理的张栋,任巨人CEO。

1月1日,巨人网络确认,刘伟因个人原因向公司董事会申请辞去CEO职务,公司聘任张栋担任公司CEO。 2013年,张栋加入网易,组建了网易暴雪游戏中国发行和电竞团队,发行和运营了《炉石传说》、《暗黑破坏神3》、《风暴英雄》、《守望先锋》等游戏和《魔兽世界》多个资料片的 国服版本。

关联点2:巨人也布局了集换式卡牌,但此前成绩不佳,此次新CEO的到来会带来改变吗?

2022年,巨人网络旗下滴答工作室研发的集换式卡牌+Roguelike玩法的《月圆之夜》在游戏中发布一则公开信:信中阐述了游戏在营收上的巨大难题,并提出了解决方案——在未来,DLC要涨价,要翻倍涨。

此举得到了玩家的热烈支持。

2022年9月,游戏上线了一个名叫“镜中的记忆”DLC,该模式与《炉石传说》内置的自走棋板块《酒馆战旗》有着极高的相似度。

初始,这个DLC只是在《月圆之夜》玩家群体中有一定的反响,事情拐点在于暴雪退出中国市场,据媒体报道,《月圆之夜》在巨人网络的价值得到了一次重新审视。

基于此,游戏相关的资源都往“镜中的记忆”倾斜。2023年8月,游戏上线“镜中的记忆”联机版,正式从一款纯单机游戏往卡牌对战网游方向转移;

9月,在周年庆及中秋节之际,联动《中国奇谭》,开始为产品造势;10月,《月圆之夜》推出适合联机的PC版;11月,在苏州推出了首届线下公开赛,吸引了多个原《炉石传说》主播/职业选手的参与;

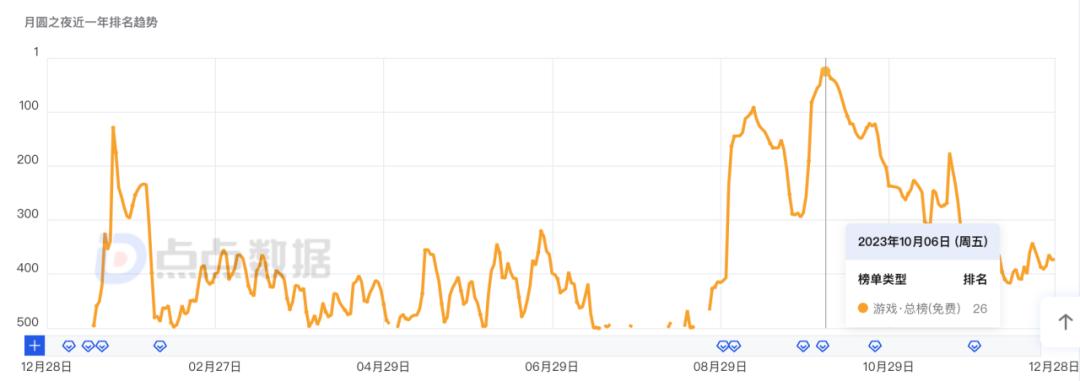

甚至,B站知名《炉石传说》UP主“天天卡牌”也在11月开始制作《月圆之夜》相关视频。点点数据显示,《月圆之夜》2023年在iOS免费榜中一度冲到TOP26的位置。

“一鲸落,万物生”?

《炉石传说》的离开,导致国内市场集换式卡牌这个赛道出现一定程度缺位,同时也涌现出一定红利。

米哈游、巨人网络尝试做卡牌,一定程度成了《炉石传说》离开国服后的受益者。

但集换式卡牌的红利,似乎不是那么容易吃得到。

二、TCG手游总体表现欠佳

国内集换式卡牌手游,似乎集体势颓。

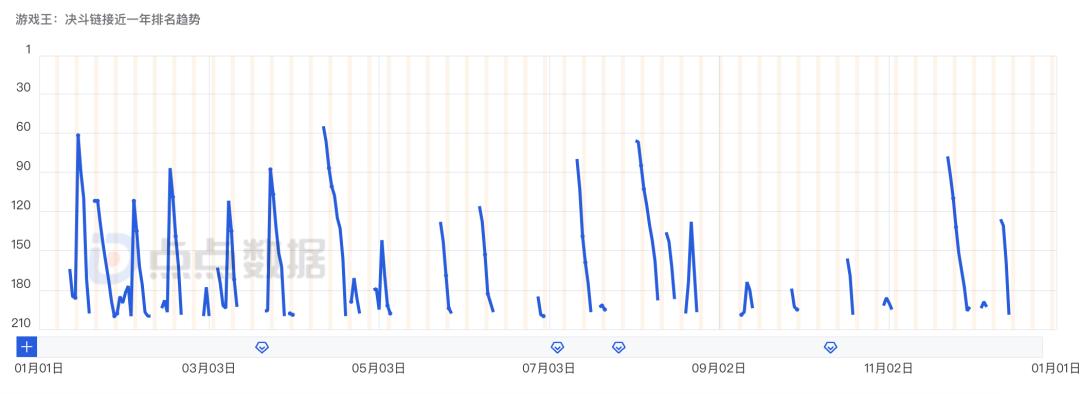

点点数据显示,2023年《游戏王:决斗链接》偶尔能闯进畅销榜TOP200,成绩平平。而《影之诗》、《秘境对决》,也并未完全得到集换式卡牌玩家的认可。

即使是强大如米哈游,七圣的热度似乎也在下滑。比如,网上一份《七圣召唤》调查中,80%的用户(3981人)已经不玩《七圣召唤》。

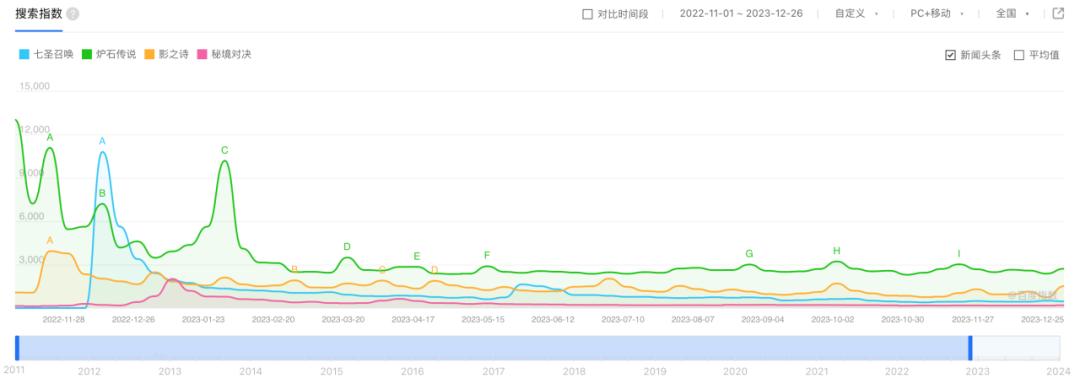

从热度来看,百度指数显示,除了刚上线时引起一波讨论热度,后续几款集换式卡牌热度指数级下滑,甚至比不上多数国内玩家只能“云体验”的《炉石传说》。

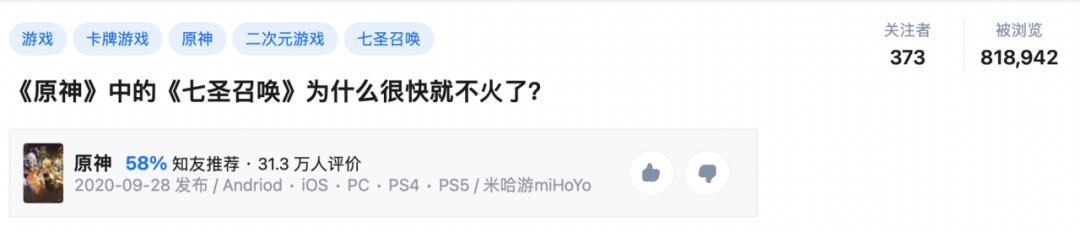

在知乎平台,关于“《原神》中的《七圣召唤》为什么很快就不火了?”相关问题,已经有超80万次的浏览量。

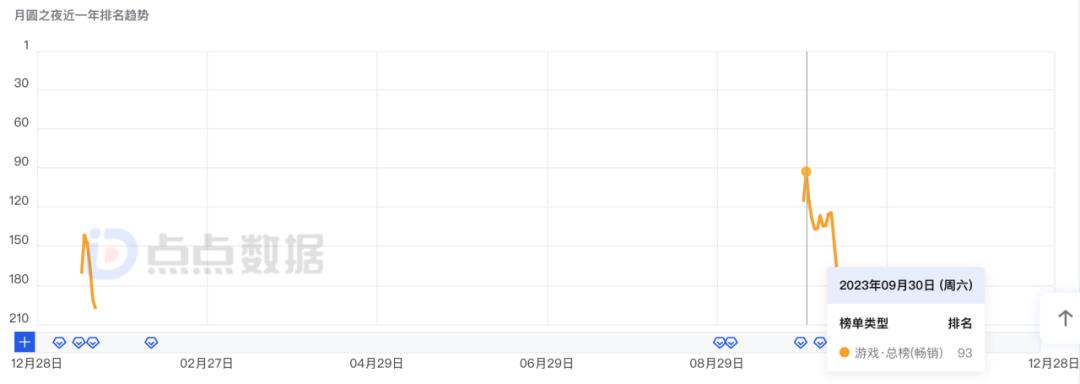

再说说《月圆之夜》,该游戏即使上线了热度较高的新玩法,但在iOS畅销榜中除了9月底有一次成绩凸显,多数情况都在iOS畅销榜200名开外的位置。

同时,在B站视频中,《月圆之夜》的相关视频与《炉石传说》视频播放量有着明显的差距,玩家还是更爱《炉石传说》。

即使《炉石传说》暂离国内市场了一年,国内似乎也没有出现“国产炉石”——集换式卡牌手游,这么难做吗?到底是潜力赛道,还是“地狱模式”?

三、TCG手游困境:“吃IP”难破圈、被线下虹吸

(一)吃IP、难破圈

集换式卡牌一般都有知名IP作为支撑,比如世界三大TCG卡牌中的宝可梦和游戏王,均有电子游戏或动漫作品作为支撑,其IP粉丝构成卡牌游戏玩家的主力军。众所周知,炉石背后也是魔兽IP。

顶级IP支撑,背后是TCG玩法门槛高,需要积累一批有热爱、愿研究思考策略的深度玩家形成圈子。

按理说,《七圣召唤》最有望成为下一个炉石。

然而,它却没能“破圈”。若是面向《原神》之外的玩家,卡牌玩家体验《七圣召唤》需要:

下载《原神》→开始练级做任务,并学习游戏相关的知识→最后,才能开始玩一盘《七圣召唤》。

很关键的一点是,很多卡牌玩家并不是二次元+开放大世界+RPG冒险玩法的受众,这可能就会出现卡牌玩家在游玩《原神》主玩法时就已经弃游的情况,因此,这个入坑难度相较于一众卡牌游戏来说已经是劝退级别。

DataEye研究院统计了B站《七圣召唤》播放量TOP30的视频主,其中多数视频主原先就是《原神》UP主,只有一名来自《炉石传说》。

若是面向《原神》玩家,问题则在于:《七圣召唤》的定位是基于原框架角色技能、元素反应机制的独立小游戏,虽说熟悉了《原神》的机制后,七圣召唤上手会快很多,但这个游戏上手容易、精通难。

引用一个卡牌玩家的一句话,“我看瓦莉拉(炉石传说职业选手+主播)玩《炉石传说》,感觉我能上去跟他PK两把,但我看瓦莉拉玩《七圣召唤》,我感觉跟他没有一战之力。”

类比来看,《炉石传说》就像斗地主、搓麻将,简单易上手,趣味性强;《七圣召唤》则更像围棋、象棋,需要玩家大量的计算、布局,用知乎一名玩家的评论来说就是,“《七圣召唤》游戏性可以排前列,但太烧脑了”,这一点就隔绝了绝大多数的娱乐玩家。

既没有迁就纯卡牌玩家,也有完全服务《原神》玩家,但却大力推动《七圣召唤》的电竞赛道,米哈游想做什么?

DataEye研究院认为,《原神》的初始想法,是想用卡牌玩法来留存用户,因为《原神》主玩法是PVE+大世界冒险内容,即使内容再丰富、再好玩,玩家始终会丧失新鲜感。

而新式玩法的加入,可以从另一个维度来丰富游戏内容,让玩家感受到游戏内容的新鲜感。

这或许是《七圣召唤》上线的初衷,但恰好,《炉石传说》离开了国服,这就意味着,国内集换式卡牌赛道出现了巨大空缺,并且在《七圣召唤》上线后,就已经有不少《炉石传说》玩家、主播注意到《七圣召唤》,开始往这方面尝试。

也就是从这时候开始,米哈游注意到了《七圣召唤》对《炉石传说》玩家的吸引力,其营销重心也慢慢从留存玩家往拉新方向迁移。

因为很重要的一点是,《原神》经过这些年的宣传、推广,在营销方面已经趋向了“全民皆知”,常规的宣传方式,已经很难再获取大量级的新增用户。所以,《七圣召唤》开始拉拢《炉石传说》主播、做电竞赛事去了。

(二)线下TCG产业虹吸效应

有趣的是,尽管TCG手游表现不佳,但TCG大赛道却是增长的。按照智研咨询的数据,2022年我国集换式卡牌行业市场规模8.84元,同比2021年的6.67亿元增长了32.53%。

增长点在哪?恐怕是线下。

12月16日,为期2天的宝可梦上海大师赛开幕,超5000名卡牌选手展开激烈对决。

时间稍稍回溯,今年8月,一张宝可梦稀有卡牌“黄昏莉莉艾”在闲鱼上经历170轮的报价后,以122.5万高价成交,而在3年前,该卡牌市场价值约3000元左右,短短数年价格已翻400倍。

以上数据,和TCG手游惨淡的情况形成鲜明对比。

在线下,TCG价值转换的渠道多种多样,赛事、经济、游戏、交易、授权等盈利模式层出不穷。流量、资本、产业似乎都在往线下迁移。

四、炉石归来,影响几何?

emm,扯远了,聊回网易暴雪、米哈游、巨人。对于TCG细分赛道,《炉石》的归来可能造成哪些影响?我们认为:

从玩家的角度来看,基于暴雪及魔兽的IP,国内还是有一定的忠实粉丝存在,因此,《七圣召唤》跟《月圆之夜》用户可能出现一定流失。

但另一方面,在舆论上,目前在贴吧、知乎、旅法师营地等平台,不少玩家都对暴雪此前行为仍抱有不满,《炉石传说》的回归,很难撬动这部分玩家的回流。

因此,《炉石传说》想要重回巅峰是较为困难的,后续就看网易、暴雪、微软如何操作了。

从产品的角度来看,国服玩家与国际服脱钩一年,玩家需要重新理解新版本内容,这需要一定的时间、资金(冲卡包)作为支撑。

而《七圣召唤》的问题,就看米哈游能不能“放下身段”,降低游戏的入门门槛,开放PVP对战,这样或许能更大程度的从《炉石传说》中争抢玩家。

从行业的角度来看,今后可能会是三足鼎立的状态。

《七圣召唤》+《炉石传说》分割大部分集换式卡牌玩家,《影之诗》、《秘境对决》汲取一部分;

《月圆之夜》+《炉石传说》则是吃下对《酒馆战棋》玩法感兴趣的玩家。

当然,以上均为基于目前信息的逻辑推导。具体还要等《炉石传说》上线才能见分晓。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握