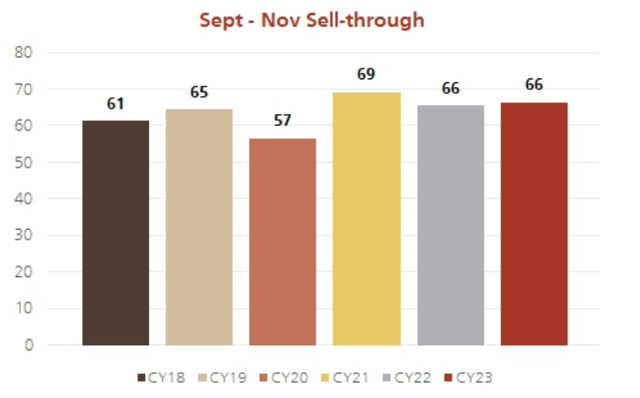

苹果公司(NASDAQ:AAPL)在一月份的第一个交易周遭遇了两次重大评级下调,派珀·桑德勒(Piper Sandler)和巴克莱银行(Barclays)分别将其评级下调至中性和减持。投行分析师指出了担忧,包括充满挑战的经济环境,以及硬件业务的低迷,尤其是9月份推出的iPhone 15系列需求表现低迷。此外,巴克莱银行(Barclays)的蒂莫西·朗(Timothy Long)还强调,尽管苹果在10月份推出了配备M3处理器的新款Mac,并在1月份推出了其他几款Mac,但Mac、iPad和可穿戴设备业务线明显“缺乏反弹”。苹果的iPhone业务约占公司总销量的50%,历来都是公司的关键增长动力。然而,从iPhone过去12-24个月的销售表现来看,很难看出iPhone如何能够维持增长引擎的形象。事实上,最新的研究表明,在iPhone业务增长到渗透率上限后,需求将放缓:11月份iPhone销量达到2140万部,同比增长1.7%,但环比下降18%。在此背景下,美国同比下降近13%,而在华市场则同比下降6%。与此同时,印度8%的同比增长未能支撑投资者对iPhone 2024年前景的信心,苹果全球手机份额同比下降50个基点,其中在华市场份额大幅下降320个基点。从过去三个月来看,9月至11月的销量与2022年基本持平,与2021年相比下降了近5%。资料来源:2024年1月1日关于苹果的瑞银股票研究报告:11月iPhone销量增长约2%同比,但美国和在华市场表现疲软。根据这些数据,2024年iPhone不太可能牛市。除了iPhone之外,苹果的App Store业务也成为公司的主要增长动力,约占苹果总营收的25%,利润份额可能更高。也就是说,从2017年到2021年,苹果应用商店收入的复合年增长率高达21%,超过了苹果非应用商店业务9%的复合年增长率。 鉴于App Store对苹果股票的重要性日益增加,值得注意的是,苹果的App Store做法面临着更严格的监管审查。苹果对应用程序分发的控制、对开发者的严格指导方针以及高佣金率(佣金率在15%至30%之间)引发了法律诉讼和持续调查。在此背景下,法院最近对谷歌在其Play商店中采取类似做法的裁决引发了人们对App Store未来的担忧,这可能会导致政策变化,从而显着提高苹果的收入和利润增长。虽然苹果尚未披露App Store的运营盈利指标,但考虑到App Store以非常低的COGS分销产品并以最低成本运营,该细分市场的息税前利润率很可能会超过50%,甚至可能达到70%。销售及行政管理(SG&A)。这意味着,采用率降低1个百分点可能会导致约5亿美元的营业利润损失。由于iPhone业务可以说已经达到了渗透率上限,而苹果非iPhone业务的风险不断堆积,苹果2024年的前景并不乐观。事实上,分析师一致预测,截至2024年9月的财年,苹果的盈利同比增长可能仅为3.6%,修正后的趋势是向下。在我看来,3.6%的同比营收增长不足以证明苹果的高估值是合理的。苹果股票目前的交易价格昂贵,NTM市盈率约为29倍,而标准普尔500指数的市盈率约为20倍。根据巴克莱分析师的统计,苹果股票目前的交易价格也随着时间的推移而上涨。投资者还应该注意到,在2010年至2020年十年的大部分时间里,苹果的市盈率均低于标准普尔500指数。虽然很难将苹果的内在价值与股票市盈率挂钩,但我认为,对于复合年增长率低于5%的资产来说,任何高于20倍市盈率的估值都可能存在风险。 可能导致苹果股价上涨并与我的核心论点相矛盾的变量可能包括(1)新颖产品的加速增长,例如对苹果Vision Pro的支持性需求,(2)成功推出新产品类别(如苹果)汽车,(3)以及iPhone销量的(意外的)显着反弹。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博