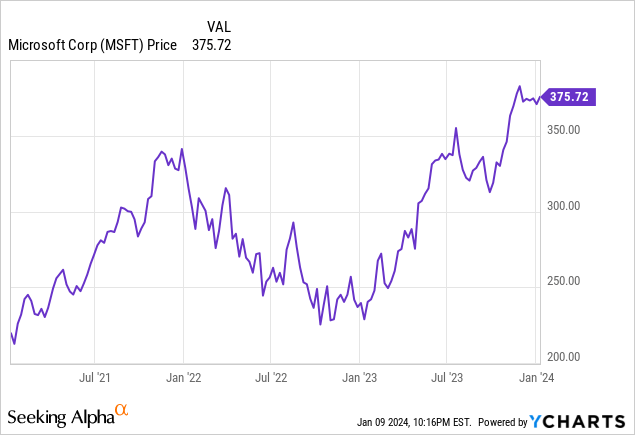

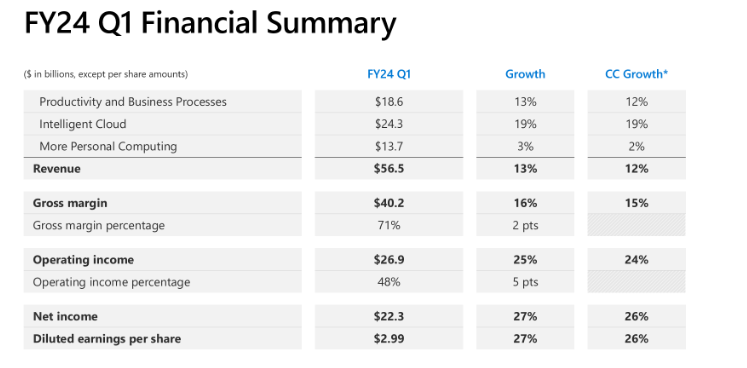

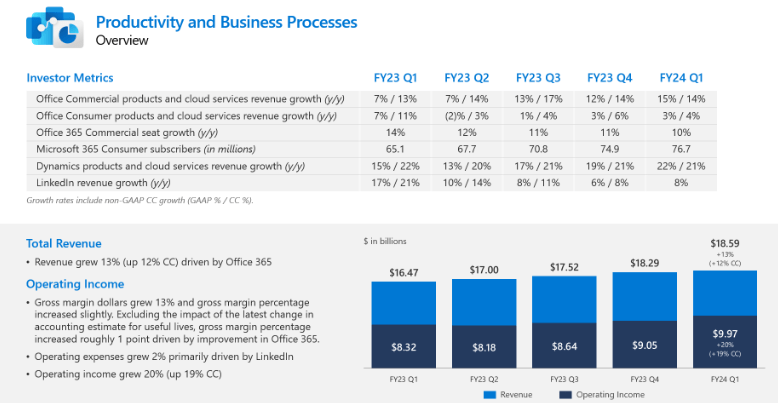

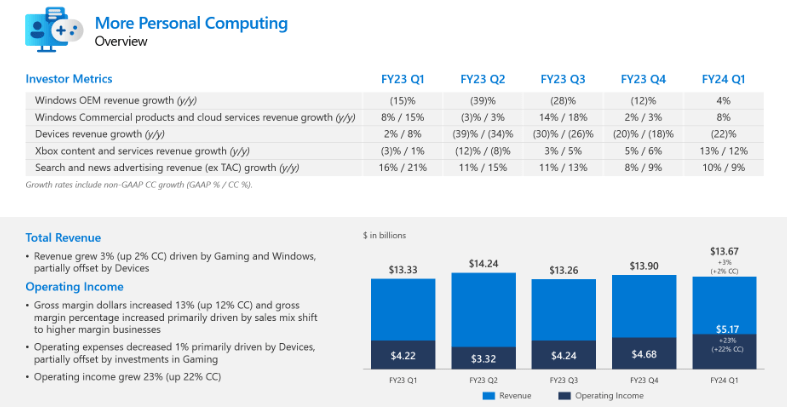

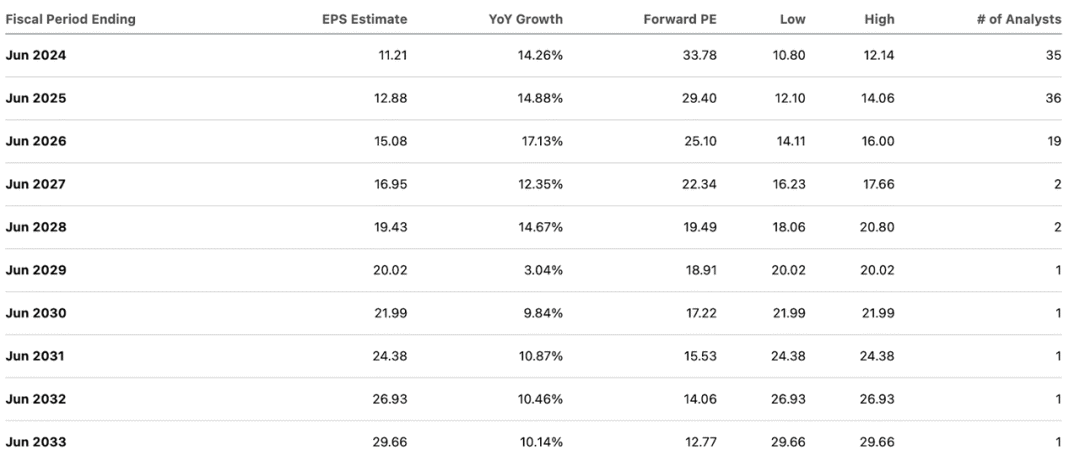

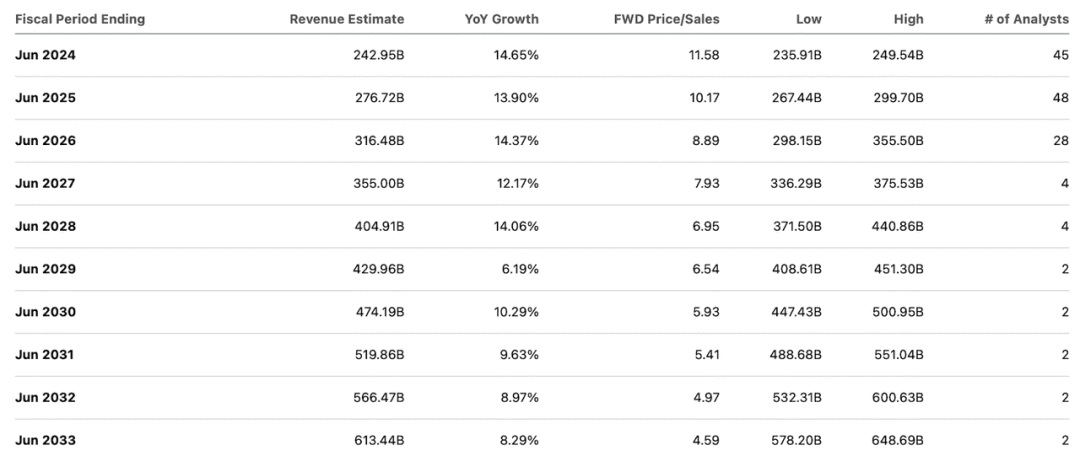

尽管微软在强劲的营收增长、强劲的利润率、股东现金回报以及生成人工智能的定位方面给人留下深刻印象,但这其中有非理性繁荣的迹象在起作用。投资者似乎只关注该公司的必应(Bing)在搜索领域的潜力,却忽视了该公司的Windows一直在不断放弃市场份额。微软金融服务公司是当今市场上质量最高的公司之一,理应获得溢价估值,但目前的市盈率使得很难预测跑赢市场的回报。微软是少数几家在2022年科技股崩盘期间跌幅相对较小但截至近期交易飙升至历史新高的科技公司之一。 自9月份以来,微软实现两位数回报,并且交易价格并不值得看跌。但分析师仍然认为估值问题最终会影响股票:你不可能永远超越基本面。最近一个季度,收入增长强劲,达到13%(按固定汇率计算为12%)。令人印象深刻的是,尽管微软面对严峻的环境,但仍能保持如此强劲的增长率。由于经营杠杆的作用,盈利增长更快,增长了26%至每股2.99美元。 该公司的核心生产力和业务流程部门(包含Microsoft Word等产品)的收入按固定汇率计算增长了14%,高于预期的11%增长。微软在该领域提供了强大的运营杠杆,运营利润率扩大了300个基点,达到惊人的53.6%。许多投资者可能会因其云业务(包括Azure)而被微软所吸引。Azure增长了28%,超过了管理层已经令人印象深刻的25%增长指导。微软似乎受益于与OpenAI的合作,因为客户在云支出决策中无疑会优先考虑生成式AI功能。微软的“个人计算”领域出现了急剧复苏,收入同比增长2%,营业收入增长22%。事实证明,该细分市场具有相当大的周期性,因此盈利质量低于其他业务,但仍然是重要的现金来源。微软截至本季度末,现金为1,438亿美元,债务为714亿美元,此外还向OpenAI投资了约130亿美元(根据预计900亿美元的股票销售,约为300亿美元)。强劲的资产负债表和高利润率使微软能够通过48亿美元的股票回购和51亿美元的股息向股东慷慨地返还现金。 在电话会议上,管理层指出云优化趋势仍然存在,但“高于预期的人工智能消耗”足以抵消这一趋势。管理层继续预计人工智能将推动Azure的增长,并预计下一季度Azure的货币增长率将达到26%至27%。这些数字令人难以置信,尤其是考虑到云巨头同行并没有看到同样的实力。管理层进一步指导本财年下半年“大致稳定”的收入增长,这再次代表了一个令人难以置信的数字。我认为许多投资者都预计美国经济复苏后云收入将稳步复苏,但微软凭借其在生成人工智能领域的先发优势,已经显示出强劲的云业绩。一个潜在的负面因素是,管理层指导全年营业利润率“与去年同期持平”,这意味着鉴于第一季度的强劲业绩,今年剩余时间的利润率会有所恶化。这不一定是坏事,因为该公司可能会在生成人工智能机会之前进行大量投资,而且我不排除该公司最终会超出预期。市场普遍预计该公司将产生610亿美元的收入,同比增长15.7%,并呈现出一定的环比增速。分析师预计该公司每股收益为2.76美元,同比增长25.5%。鉴于科技同行的复苏,这两个目标看起来都是可以实现的。季度末之后,OpenAI发生了戏剧性的事件,首席执行官Sam Altman首先被董事会罢免,但很快又带着新的董事会回归。在我看来,这场闹剧并不那么重要,因为它主要涉及该公司对OpenAI的投资,而OpenAI只占微软近3万亿美元市值的一小部分。此外,我认为微软从OpenAI合作伙伴关系中获得的好处主要来自于将OpenAI功能集成到微软现有产品中,这一点不太可能受到OpenAI领导层动荡的影响。相反,值得关注的重要因素是微软持续执行Azure的弹性增长率的能力。到目前为止,我们已经看到,尽管环境严峻,但微软金融服务公司仍展现出了收入弹性增长和利润率扩张的有吸引力的组合。这些都是强大的基本面因素,但基本面分析还必须包括对估值的讨论。以最近的价格计算,微软的市盈率高达33倍,高于该公司30倍的5年平均市盈率,与谷歌形成鲜明对比,后者的市盈率明显低于其5年平均市盈率。由于较高的利率环境和2022年科技崩盘的挥之不去的影响,许多科技公司的交易价格低于2020年前的估值,但生成式人工智能似乎增强了人们对微软股票的热情。 尽管微软今年的全年收入预计将达到惊人的2430亿美元,但预计未来十年收入增长的减速幅度将最小化,共识估计即使不是激进,也是非常全面的。另一方面,如果人们相信该公司能够实现收入目标,那么盈利预测可能会显得保守,因为共识预测仅考虑到2033年净利润率仅增长170个基点,达到35.9%。 分析师使用45%的长期净利润率、9%的收入增长和1.5倍市盈率(“PEG比率”)的假设,微软的销售额可能约为6.1倍,这意味着到2033年,股价将达到每股503美元左右。这意味着未来9.5年的年回报潜力约为3%(或包含收益收益率在内的约6%)。如果进一步乐观并假设微软到2033年的交易价格是销售额的10倍,那么该股票的交易价格可能约为每股823美元,代表着未来9.5年约8.5%的年回报潜力(或约11%至12%,包括收益率)。如果微软到2033年实现40%的净利润率(高于市场普遍预期),那么基于该目标价格,该股的市盈率将达到25倍左右。此外,微软在操作系统市场的主导地位在过去十年中已经被削弱,被苹果公司迅速夺取了市场份额。由于竞争威胁,微软不太可能在十年内维持25倍的溢价市盈率,而且即便如此,预期回报潜力也不是那么有吸引力。 作为生成式人工智能的最大受益者之一,微软正全力以赴。然而,该股目前的估值无法令人认可买入评级,因为投资者可能会在大型科技公司的其他地方找到更好的机会。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博