挣扎了6个多月,拼多多还是决定舍弃多多买菜的本地生活项目。

去年7月,拼多多在其APP首页“充值中心”入口上线了本地生活栏目,但并未进行大范围宣传引流。5个月过后,据报道,拼多多旗下社区团购业务多多买菜启动了本地生活到店业务的招商工作。招商项目包含到店餐饮券、到店酒店券、景点门票券、电影票等到店业务。

在原计划里,多多买菜的本地生活项目预计将于2024年2月春节后在全国上线,但2023年最后一周,部分地区的招商人员接到指令称该项目暂停。1月4日,多多买菜本地生活项目暂停的消息就流露了出来,并得到了内部人士的确认。

要知道,12月的拼多多可谓是春风得意,一度超过阿里市值,Temu在海外看着也风生水起,消息面一片大好。为何在到店业务这,还没发力就放弃了?

再往前看,这并不是拼多多第一次放弃本地生活项目。不知何时,拼多多也不再推进2020年推出的多多旅游。现如今打开拼多多,首页已经没有了旅行这个类目,只有在玩乐下面还保留着酒店、门票等旅游业务。

一头是富得流油但沙尘满天的黄土高原,另一头是危机四伏但仍有宝藏可夺的大西洋、北海等航线,拼多多艰难做出了抉择——舍弃前者,为了更好奔赴后者。

01 富得流油,但强敌环伺

不用想都知道,囊括吃、喝、玩、乐等与生活息息相关的本地生活赛道富得流油。

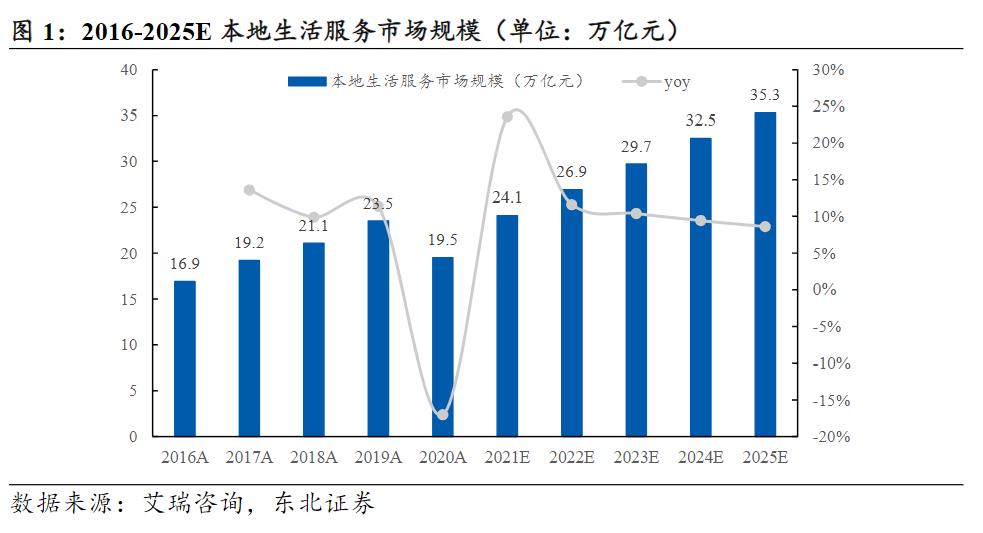

据艾瑞咨询数据,2020年本地生活服务市场规模为19.5万亿元,预计2025年达到35.3万亿元,5年CAGR为12.6%。其中在2025年,到店餐饮、到店综合O2O将有着超6000亿元的市场规模。

(图源:东北证券)

引无数玩家竞相布局,也是意料之中的事。除了生长于本地生活的美团之外,内容赛道出身的抖音、小红书,电商巨头淘宝、京东、拼多多,甚至是腾讯、阿里等科技大厂皆把触角伸到了本地生活。

拿拼多多来说,当拼多多集齐买菜、旅游、美容等版块于一身的时候,用户对平台的粘性无疑会极大提升,相应地,电商也会从中获利。

(图源:交银国际)

现如今,美团仍是一方霸主,抖音乘胜追击,其他大厂也在仔细耕耘,而正在“事业上升期”的拼多多,却在本地生活上退缩了。

这也就意味着,虽然市场大,但并不是谁都能吃到肉。

从百团大战中胜出的美团,历时20年打造的场景、商家壁垒,令人望而生畏。在商户覆盖方面,截至2022年,抖音覆盖商家数量突破100万;美团商户活跃商家数量为930万,覆盖量远大于抖音(100万)。

这就导致,后发者手握7.6亿的MAU的抖音(2022年美团APP仅3.07亿),也打得十分艰辛,除了自己砸钱、砸人完善团队、业务框架之外,还需要联合多个大厂,补足配送体系的差距。

(图源:东北证券)

在每一场竞争之中,玩家怕的永远不是领先者,而是不断巩固原有优势,还汲取后来者优点的领先者。也是因此,本地生活的赛道从不缺故事。

自2020年起,美团频频向抖音的优势科目——直播、内容种草上发力:2020年美团在微信平台推出“美团Mlive直播”;2021年,美团就开启内测短视频功能“视频赚”,随后又官宣与快手合作;2022年底推出“美团圈圈探店”微信小程序,吸纳抖音、快手、小红书、微博等各大媒体平台的探店达人们,为美团商户进行探店(视频种草的一种),提高商铺知名度。

同时,也学着抖音,降低对商家的费率。此前,抖音凭借流量扶持和行业内极低水平的扣点水平,完成了对一批餐饮商家的吸纳。如今加上商家配送费支出后,抖音美食类目商家的费率普遍在5%到7%左右。而此前饿了么、美团对商家的提点普遍为6%到8%加配送费,而现如今,不少餐饮商家发现,美团的平台扣点已经减半。

在防御过程中,偶尔也会主动进攻,尤其是在去年,美团屡屡陷入“二选一”质疑风波:例如,2023年10月26日,太二董事长管毅宏发文硬刚美团,原因是太二酸菜鱼抖音平台首播卖出1亿后的第二天,美团APP和大众点评因“技术原因”将其下架,搜不到“太二”二字。

据悉,太二在抖音首播中给用户提供了69代100元、139代200元等堪称全网最低的大额优惠,并上架了99元双人餐、0.9元秒杀等福利产品。而在美团侧,太二的代金券只有47.5代50元这一项,其他套餐基本是8.8折扣。相比之下,用户会往哪里去也显然易见。

“攻防一体”的结果是,撒了很多钱,美团核心本地商业陷入了增收不增利的困境:2023年美团三季度财报显示,由于投入的大幅增长,核心本地商业的经营利润为101亿,经营利润率为17.5%,同环比来看较原先20%+水平均有明显下滑。

看到这些,拼多多或许意识到,若是埋头进去大干一场,也吃不到什么肉。因为无论是在公域流量的争夺上,还是基础设施的布局上,拼多多都有不少课要补。

更何况,再看看同赛道的竞对——淘宝、京东都是浅尝辄止,拼多多又何苦把自己逼得这么紧。

02 快团团,本地生活最后的倔强

当我们再站在拼多多自己的布局上来看,此次到店业务的撤退,似乎也在意料之中。

前一次的挣扎还在眼前。在2020年,拼多多就绕开火热的“到店、到家”等餐饮、美容业务,从旅游赛道入手。

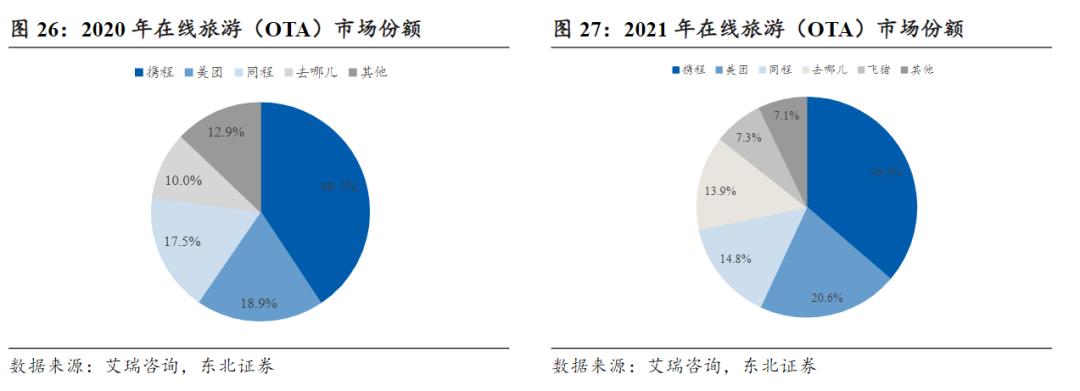

不过,万亿级市场规模的在线旅游业早已是红海,在线旅游市场三足鼎立:携程网稳居行业第一,阿里系与美团系紧随其后。

(图源:东北证券)

与以往一样,拼多多主打“全网最低价”。据松果财经观测,当时的拼多多还是沿用惯有的低价套路牌,多多旅行业务主打特惠、低价策略,有春秋旅游、齐乐游与华住等多位商家入驻,覆盖机票、酒店以及跟团游等多项OTA业务。

没过多久,拼多多就及时停止对旅游业务的探索。旅游业还未恢复元气,要是再玩价格战,很有可能伤敌八百,自损一千。

有了以上的试探之后,拼多多这次对到店业务的关停更为决绝。本地生活各个赛道,都有美团驻扎、抖音跟随,同时也有积累丰富的专业玩家,拼多多得克制。

不过拼多多也留了后手——快团团,存在于微信小程序之中。

乍一看,快团团是电商私域的大本营,找不到本地生活的踪影。用户不能完整查看到平台中所有上线的本地生活产品,只有接收过好友或网络上小程序二维码分享的团长或商品页面,才能在快团团小程序中找到团长的社群、内容、商品推荐。

查看多个团长账号发现,快团团本地生活商品的集中属地为上海、北京、深圳等地。商品品类和快团团此前公布招商的五大品类一致,覆盖餐饮美食、游玩住宿、休闲娱乐、丽人美发和生活服务;同时,入驻商家中小企业居多。

但目前来看,快团团的本地生活优惠券大多都没有被核销,仅有少数品牌有核销情况。也就是说,拼多多并没有去做推广,而是让商家自己主动去推广平台。

不想再耗时间和精力,但又想留住最后倔强的拼多多,给出的打法不再是价格战,而是给商家让利。

首先是门槛大大降低,快团团目前在招商方面给予了很大的空间,不仅不限制招募地域,也没有对商家体量等各方面做出任何要求。同时,入驻费用、佣金也低了不少。从公开信息里可以看到,美团、口碑、抖音本地生活业务的抽佣表面上都在10%-25%。

快团团中的本地生活,搞不搞全由商家自己决定,这更像是留住商家,让商家有个副业干干。这么一来,虽然快团团没法让用户产生粘性,但留住了商家,也算是有些慰藉。

或许,快团团是拼多多在本地生活到店业务上,最后的倔强。

03 本地生活静默,海外大张旗鼓

至此,拼多多在本地生活能讲的故事,几乎只剩社区团购项目多多买菜了。

在2023年,消费理性的驱使下,居住在上海嘉定的小陈多次在多多买菜购物。但在第12次,小陈忍无可忍——购买的蔬菜套餐叶子大面积泛黄,有的部分被水泡烂了。

紧接着,小陈在社交媒体上细数了几个月来的体验,包括但不限于:配送点能够存放商品的区域小,店长服务态度差,商品频频出现少发、错发现象,蔬菜生鲜总是微瑕······

低质,是拼多多难以摆脱的标签。在1月16日,经济学家任泽平再次指出拼多多电商的“假货横行”现象,同时也给拼多多,指出一条摆脱“低价只能低质”的方法,即利用供应链优势、成本控制优势、规模优势和拼团算法,以性价比回馈消费者。

而现如今,无论是旅游的沉默还是到店业务的撤步,都暗含着拼多多把更多力气用在了海外。

现如今本地生活一重要板块——旅游业在各家文旅各种形式的努力下,蒸蒸日上。于是在形势大好的情况下,新玩家快手做出了进一步的动作,和携程联手。我们能看到以下合作形式——携程将把景点门票、度假线路等优选产品供应链陆续接入快手平台,并通过快手的POI入口进一步优化“种草+拔草”的消费闭环。但拼多多还没有动静。

而有关到店业务人员的流向信息,则更为明显了:一名多多买菜前采购人员向时代财经表示,不少区域经理转向Temu团队,只留下一小部精简组织继续运营社区团购业务。确实,现阶段相比于国内主站和本地生活,Temu能给拼多多带来更多的想象力。

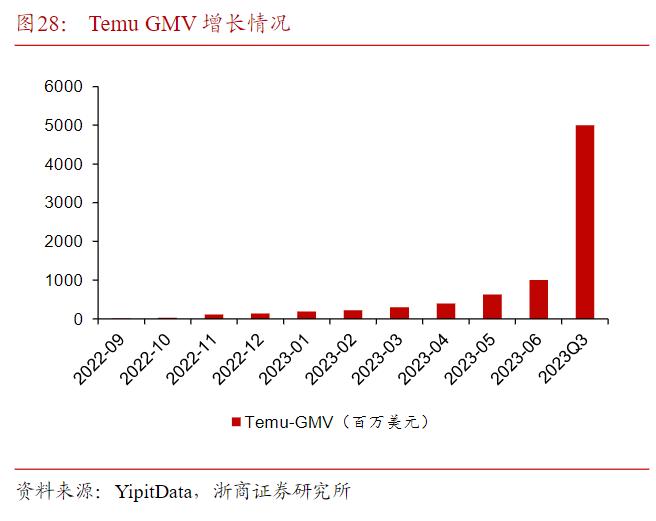

去年年底,Temu的好消息不断。

有机构预计,2023年GMV达到140亿美元,APP在各国的活跃度数据也成为拼多多的亮眼成绩之一,基于此,Temu为2024年定下了GMV翻倍目标——300亿美元。

目前,笔者在Cambly(在线英语口语交流平台)上与外国友人闲聊,10位中有3位知晓Temu的存在,其中一位在Temu上消费过。12月,她直言从来没见过这么便宜的商品,买了很多在家,但是包装、和质量不是很好,但没关系,谁让它便宜呢。

而当1月再次聊天时,她表示先前冲动消费了,很多东西没有用处,自那以后再也没有在Temu买过东西。

30%的人知道、10%一次性购入,Temu在海外并没有那么耀眼。

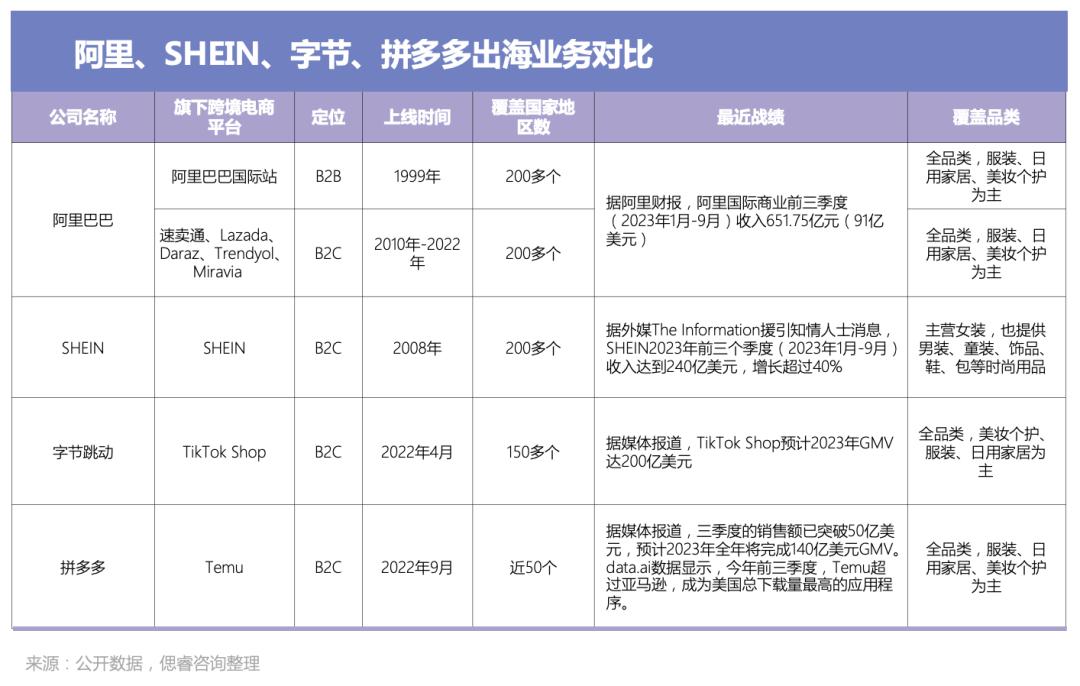

同时中国电商平台的出海旅程,也才刚刚开始:除了SHEIN主营女装,其他家并没有明显的差异化——依靠着三方物流,用相对的低价去教育市场,品类也基本一致。

但仍有一些细微的差距,例如阿里在物流、覆盖国家上更有优势、Temu在声量、商品价格上更有优势,字节TikTok Shop依靠着全球达人带货模式,流量更大。

我们都知道的是,在北美,Temu超过亚马逊的流量。而在日本和韩国,Temu并没有复刻在美国的打法。TEMU在日本站依然延续了低价策略,但比起其当初在美国的“大张旗鼓”的推广,这次日本站的上线显得低调许多。

据亿邦动力报道,有旅日网友对比同款商品在日本亚马逊和TEMU的价格发现,一些在亚马逊卖2000日元的产品,TEMU只卖600日元。但该网友也指出,TEMU上部分商品在线下百元店也可以购入,相比在TEMU这样刚冒头的品牌,很多民众还是会选择线下的老牌百元店。

一个市场可以一次性猛砸1400万美元,但N个市场便心有余、力不足、钱不够了。

本地生活静默,海外大张旗鼓,是拼多多现在的抉择。可以说,两个业务都需要大出血,但前者收益甚微,后者能挖到不少金子,同时对市值的提振,更为有效。

在本地生活的克制,可以说是见好就收,是为了更好地为Temu铺路,我们更希望它是为了提高主站质量——利用供应链优势、成本控制优势、规模优势和拼团算法,以性价比回馈消费者。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握