过去的一年对阿里云来说颇为动荡。

据上次香港地区大规模服务中断事件不足一年,阿里云再次于2023年11月12日出现APU调用异常,多款阿里系产品纷纷崩盘。

另一边,2023年初提出的阿里云分拆计划也于11月宣布中止。

面对这一年的深刻变化,阿里云内部换将。2022年空降阿里云M7的蔡英华(前华为EBG中国区总裁)也于2023年12月正式卸任。

新的一年,阿里云还在探索新的业务增长点,但外部环境已然严峻起来。

据IDC报告,华为云和三大运营商在IaaS和PaaS市场对阿里云的份额形成迅速挤占,阿里云的市场份额分别跌至29.9%和27.9%。

另一边,阿里云的营收增幅也连年下跌。2022年下半年以来增速一度在2-4%之间徘徊,2023年一季度出现亏损。

究其原因,阿里云在政企市场表现不佳是其中的一个重要原因。

业内人士表示,阿里云对互联网客户较为熟悉,在政企客户上相对“年轻”。

在意识到华为打法优势后,阿里云引进蔡英华进行改革,从结果上看成效并不明显。

不仅一朝一夕难以触动底层机制,也恰逢阿里集团战略调整的变动期。

如今阿里云再次回归主业,以“通义千问”大模型迎战新一轮角逐。

不过,相较于阿里云早期的绝对优势,如今做大模型则是和一众厂商混战。排除掉Chat GPT,百度有文心一言,华为有盘古,腾讯有混元,字节顶着争议下场做大模型,之前已产出了AI对话大模型“豆包”。

未来,阿里云能否凭借扎实的技术功底七进七出,芯流智库将持续追踪报道。

以下为正文:

过去的一年对阿里云来说颇为动荡。

2023年11月12日17:39,阿里云产品控制台访问及管控API调用出现异常、部分云产品服务访问异常,淘宝、闲鱼、阿里云盘、钉钉等一众阿里系产品纷纷崩盘,阿里云以一种独特的方式火了一把。

该事件后,据DevOpSec测算,阿里云“11.12”事件故障时长185.76分钟,故障赔偿近1亿元。

最重要的是,客户内心对产品的信任难以被金钱衡量并补偿,对云服务商来说,此次事件堪称史诗级故障。

而早在2022年12月18日,阿里云就在香港地区有过一次10小时大规模服务中断事件。

另一边,年初提出的阿里云分拆计划也于11月宣布中止,官方给出的回应是:美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。基于此,阿里巴巴集团认为,云智能集团的完全分拆可能无法按照原先的设想提升股东价值。

面对这一年的深刻变化,阿里云内部换将。值得一提的是,据36氪此前报道,2022年空降阿里云M7的蔡英华(前华为EBG中国区总裁)也于2023年12月正式卸任。

新的一年,阿里云还在探索新的业务增长点,但外部环境已然严峻起来。

01

市场一路走跌,新势力悄然逼近

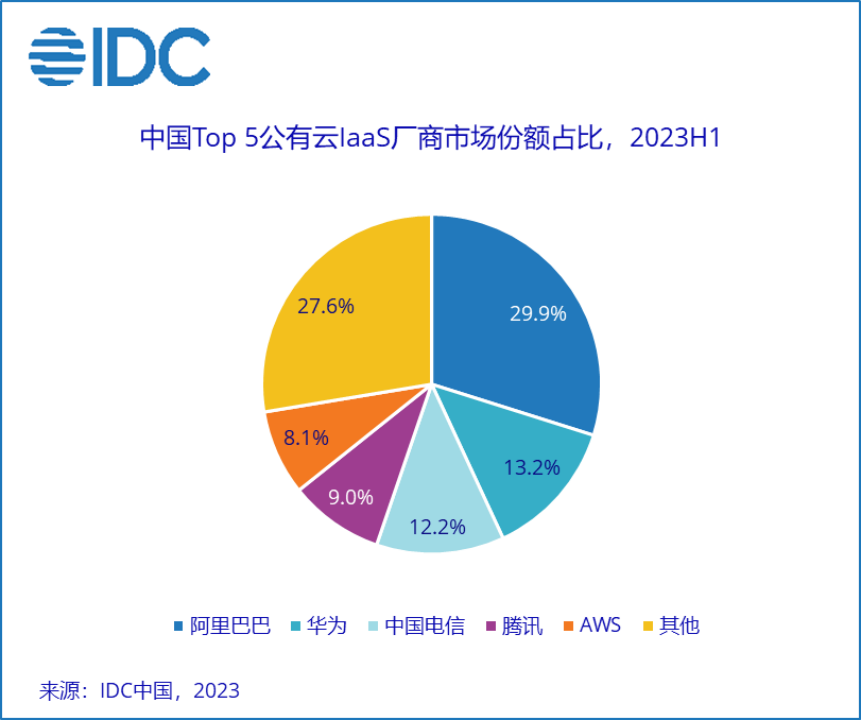

据2023年11月发布的IDC《中国公有云服务市场(2023上半年)跟踪》报告,在公有云IaaS厂商中,阿里云市场份额为29.9%,国内的华为、中国电信、腾讯等紧随其后。

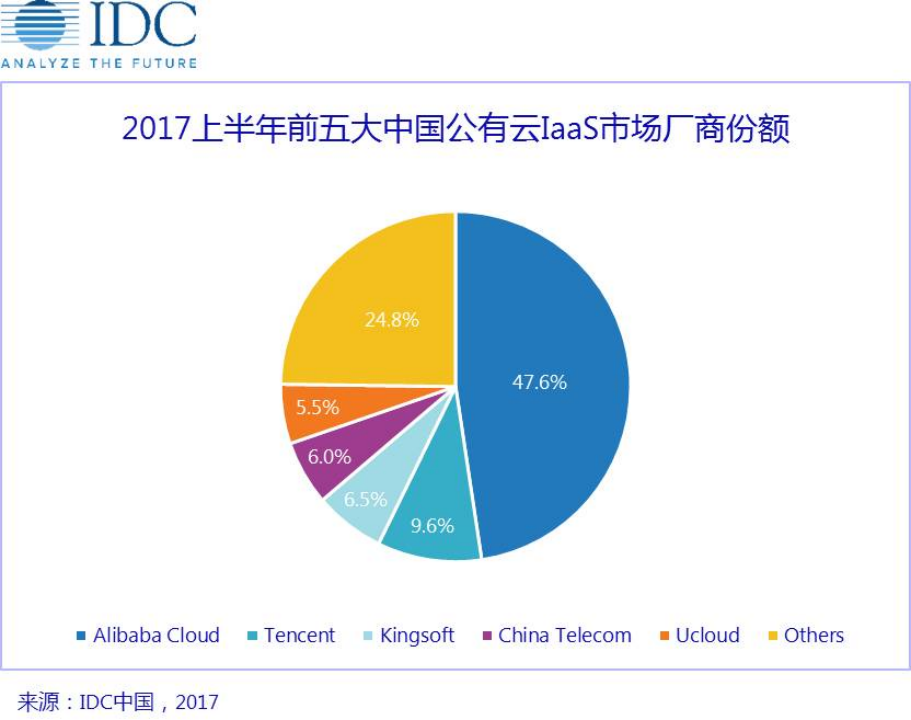

单看这一数据阿里云暂居第一,但对比往年则有大幅下跌。据IDC中国2017年的数据,彼时阿里市场份额为47.6%,几乎近半。值得注意的是,彼时华为在市场份额上还没有如今气势汹汹的势头。

同样的趋势也反映在PaaS市场份额上,据IDC数据,2018年下半年,阿里云在公有云IaaS+PaaS市场占比高达42.7%,如今则分别跌至29.9%和27.9%。

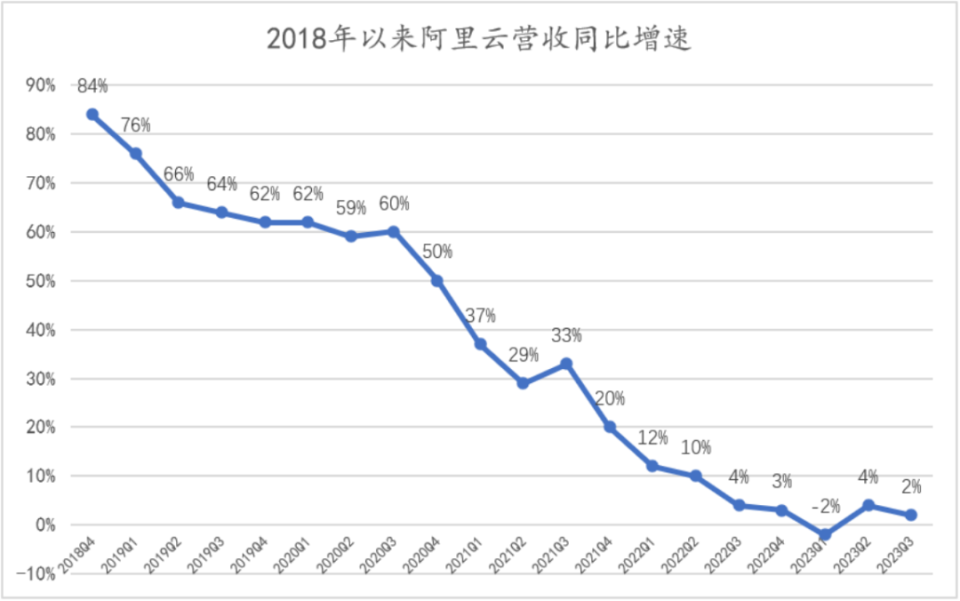

另一边,阿里云的营收增幅也在连年下跌。

据阿里集团财报,2018年是阿里云营收增幅的高光时刻,拥有84%的大幅增长,此后则一路下跌。2022年下半年以来增速一度在2-4%之间徘徊,2023年一季度出现亏损。

数据来源:阿里集团财报

阿里云营收增幅下降的这段时间里,华为和三大运营商已然飞速成长起来。

据IDC报告,在IaaS市场,运营商的强势发力和公有云新兴服务商的快速成长是前五市场集中度下降的主要原因。

天翼云在国资行业云领域占据较大市场优势;移动云注重发展政企市场;联通云在智慧城市、医疗、文旅等领域持续发力。三大运营商均在云计算下沉市场加大基础设施投入力度,在城市内努力打造跨行业跨社区的云资源共享平台,是全国城镇云计算微循环建设的主力军。

从营收上看,移动云营收5030亿元,同比增长108.1%。天翼云营收5790亿元,同比增长107.5%。联通云营收为3610亿元,同比增长121%。与此同时,华为云营收同比增长122%。

这与阿里云的态势形成鲜明对比。

究其原因,阿里云在政企市场表现不佳是其中的一个重要原因。

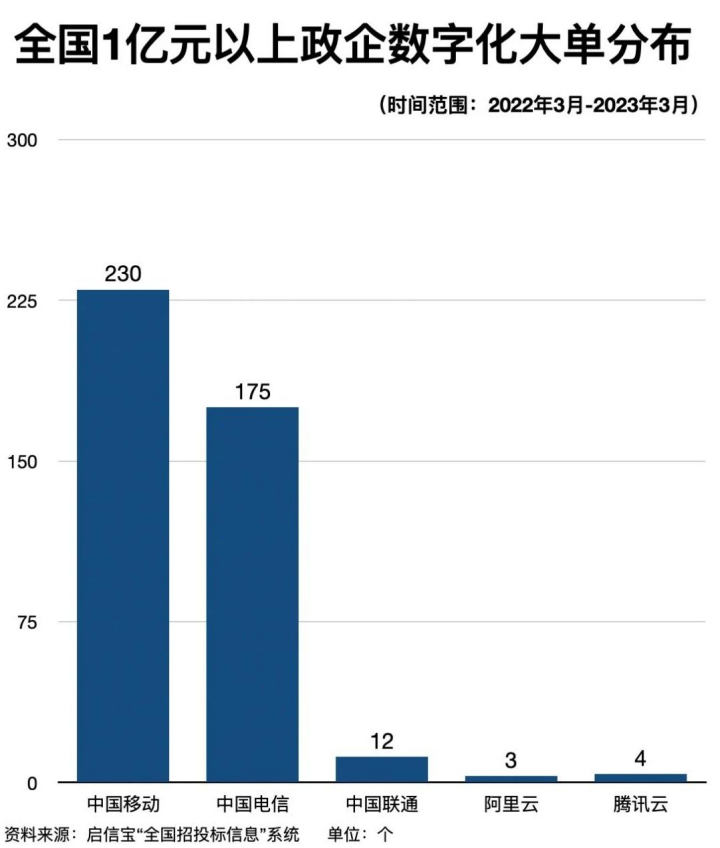

据财经杂志统计,从2022年3月到2023年3月,三家运营商拿下了全国绝大多数的1亿元以上政企数字化大单,具有压倒性优势。

对于华为来说,他们做政企关系也较为拿手。

据知情人士透露,华为做客户市场往往是“十倍投入”,早期其它厂商在每个客户上只投入两三个人时,华为就投入几十个人,从交流到调研每个部分都有人专门负责,是“集团化作战”。

根据IDC发布的2022年中国政务云市场份额研究报告,华为云获得政务云基础设施和专属云基础设施两项第一,同时华为云连续两年位居中国数字政府大数据管理平台市场第一,并获得省级平台和区县级平台两个子市场第一。

事实上,早在2022年底,阿里云就将前华为EBG中国区总裁蔡英华空降过来,任M7职级,这种层级的空降在阿里内部并不多见。

而蔡英华则在华为政企业务客户上数字化业务有丰富经验,来到阿里云,背后必然代表阿里云大刀阔斧改革的决心。

然而,从结果上看,蔡英华的改革收效并不明显。

从技术上看,政企客户更偏向于定制化解决方案和私有云或混合云服务,这与阿里云在公有云服务领域的技术优势存在错位。

随着2023年12月底蔡英华离职,这场改革并没有把阿里云成功“华为化”。

02

年轻的阿里云与复杂的政企业务

业内人士认为,阿里云对互联网客户较为熟悉,在政企客户上相对“年轻”。

对于互联网客户来说,阿里云习惯了单刀直入的买卖关系,需要做的大多是客情关系的维护,客户有需要时,自然会来买。如此一来,从销售技巧到思维习惯,阿里云已经养成了对接互联网客户的模式。

这种模式在互联网蓬勃发展的时期完全够用,然而,随着互联网红利的逐渐退火,阿里云业务受到的影响越来越大。

阿里集团在2023年的财报中透露,云业务收入同比增长反映了金融服务、汽车行业和零售行业收入稳健增长带动的非互联网行业收入增长,但部分被互联网客户收入下降所抵消,主要是由于“互联网行业的顶级客户由于非产品相关原因逐步停止使用其海外云服务进行其国际业务”。

当互联网行业势头下降,政企市场就成为了所有人竞争的新蓝海。

对于政企客户来说,销售过程相对复杂,往往需要大量的面对面沟通,根据客户需求提供定制化的解决方案,客户关系管理是长期且深入的,这是华为和三大运营商优势领域。

当市场形势大幅转向政务领域,阿里云显得较为“初级”。

举例而言,2021年被工信部处罚一事是阿里云难以言说的痛。

2021年12月22日,工信部网络安全管理局发布通称:

阿里云发现阿帕奇(Apache)Log4j2组件严重安全漏洞隐患后,未及时向电信主管部门报告,未有效支撑工信部开展网络安全威胁和漏洞管理。

作为工信部网络安全威胁信息共享平台合作单位,阿里云被暂停合作6个月。

事实上,阿里云于2021年11月24日就发现了这一漏洞,并第一时间通报给了美国Apache公司,却没有向工信部汇报。

2021年12月9日,作为电信主管部门的工信部从有关网络安全专业机构那里收到消息得知,阿帕奇Log4j2组件存在严重安全漏洞。这中间经历了15天。

根据《网络产品安全漏洞管理规定》第七条规定,网络产品提供者应当在2日内向工业和信息化部网络安全威胁和漏洞信息共享平台报送相关漏洞信息。

2021年12月23日,面对工信部的通报,阿里云回复:按照行业惯例,他们在发现这个漏洞时,是通过邮件向软件开发方报告并寻求帮助的。

“业界惯例”这个词汇很技术导向,却没有把工信部的要求考虑在内,无论是内部合规意识还是漏洞管理体制,阿里云在这件事的处理上都相对年轻。

在另一个案例里,阿里云发起了投诉。

据云头条消息,2021年11月26日,GAB发布(通用软硬件设备+GAB-W1-07)A、B包招标公告。

华为云中标,阿里云以“上述项目招标文件技术参数设置存在以不合理条件对供应商实行差别待遇或歧视待遇的情形”发起投诉。

2021年12月29日,部门发布更正公告,因项目进入投诉程序,采购活动暂停。

2022年3月22日,财政部根据《政府采购质疑和投诉办法》(财政部令第94号)第二十九条第(二)项的规定,认为投诉事项缺乏事实依据,驳回投诉。

不过,也有网友指出,因阿帕奇漏洞事件,阿里云还处在被工信部网络安全管理局暂停合作单位资格的6个月期限内。

无论如何,这一番程序中,阿里云内部不服就干的锐气可见一斑。

如何在客户和对手之间衍生出朋友,也许是阿里云和其它厂商在处理政企关系上的较大不同。

03

战略摇摆,学习华为中道折返

在市场攻坚中,阿里云的高管意识到了当前的问题,也有较强意志去做改变。基于此,前华为EBG中国区总裁蔡英华于2022年3月空降阿里救火。

但一个尖锐的矛盾在于,颠覆性改革背后往往需要上下合力的强执行机制,因此空降华为系高管只是第一步,更重要的是体系需要可复制,底层需要能执行。

从这个逻辑看,阿里云寄希望于改变基因有两个必要条件,一是需要动底层机制,二是需要长周期渗透。

举例而言,在互联网市场较为发达时,阿里云内部采用的季度销售额考核机制能产生很好的激励作用,这一机制沿用至今。

随着战场转移至政企领域,长周期的客户越来越多,一个季度可能都跟进不下来,销售动力自然不足。据36氪报道,阿里云去年出现过Super级大客户在内部没有销售愿意跟进的情况。

就体制而言,改革不是一朝一夕能够达成的,对于阿里云来说,至少需要一段平稳的时间做过渡。

但这一时期刚好赶上阿里集团进行较大变革,阿里云相关业务也需要进行调整。

从2023年3月起,阿里就准备将集团拆分为“1+6+N”架构,阿里集团为1,作为控股集团,分拆6个独立公司,设立N个创新业务。其中,阿里云、菜鸟、盒马等均为第一批预计独立拆分上市的业务。

仅仅6个月之后,阿里云又宣布停止分拆,终止上市进程,张勇卸任,由吴泳铭接任CEO。

2023年11月23日,阿里云进行组织架构调整,首次成立公共云业务事业部。

阿里巴巴集团CEO兼阿里云CEO吴泳铭表示,未来阿里云的发展战略将围绕“AI驱动,公共云优先”两大方向展开。

因此,阿里云再次回到了强化公共云的核心地位上,而此前尝试攻克的政企市场则混合云、私有云为主。

蔡英华也于2023年12月宣布离职。

事实上,对阿里云来说,华为打法的诞生具有特异性。

过去华为依靠着强执行机制和庞大且高效的审计团队保障,能够很好地贯彻高层意志。

如今阿里云再学习华为打法时,华为已然是完全体了,在大动干戈的改革之后,就算在打法上能够打平华为,长期以来积累的用户口碑也难以在短期内实现易主。更何况内部形成的惯性难以被一朝一夕改变。

一旦吃力不讨好,内部习惯了互联网时期红利的员工们自然不满,理所应当地认为改革用处不大,而改革的最小单元恰恰是这批人,如此一来,一个负循环便产生了。

更何况,高管层支撑着的华为系也只有蔡英华权力最大,其他华为背景加入的应该没有多少决策权。

04

尾声

如今,再次回归主业的阿里云要做AI时代的“发动机”,以“通义千问”大模型迎战新一轮的角逐。

实际上,阿里云历来是一家能顶着压力往上做技术与商业模式双重革新的公司。

2008年,王坚带领团队从飞天系统出发,从无到有一步步把阿里云做起来。

2012年前后,面对“云梯1”和“云梯2”都不能达到目标时,王坚在阿里云年会上几次欲言又止,最终泣不成声,“这两年我挨的骂甚至比我一辈子挨的骂还多。但是,我不后悔。”在坚持这一最初的信念时,阿里云付出了很多,王坚也付出了很多。

彼时,面对公司内外部对阿里云的质疑,马云毫不犹豫地说“我每年给阿里云投 10 个亿,投个十年,做不出来再说”。

当阿里云终于做出了成绩,回顾过去,王坚感叹道,“阿里云是拿命换来的”。

去年10月31日,阿里云的云栖大会上,创始人王坚再次亮相,“(云计算与人工智能)的结合,我觉得是云计算的第三次浪潮”。

随着大模型的到来,阿里云迎来了自己的新机会。

未来,阿里云能否再次凭借扎实的技术功底七进七出,芯流智库将持续追踪报道。(转载自:芯流智库)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握