01

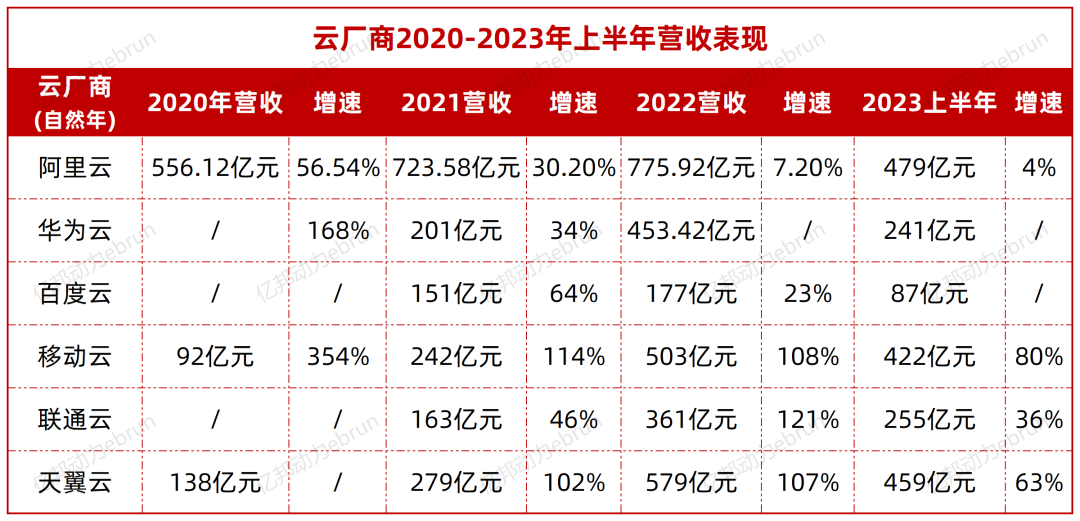

2023年上半年,天翼云、移动云、联通云营收分别达459亿元、422亿元、255亿元,同比增长63%、80%、36%。由于政府业务的回款大量在下半年,预计2023年三大运营商云业务的增速将更高于上半年。

根据行业垂直媒体“数说123”统计,2023年上半年,运营商拿下的千万元级别政企大单覆盖了政务、公检法司、医疗、应急、教育、金融、物流、能源、住建等多个领域。这些订单的中标者既可能是天翼云、沃云等云计算子公司,也可能是直属或省级集成商。

国内云厂商2023年的大模型进展包括:

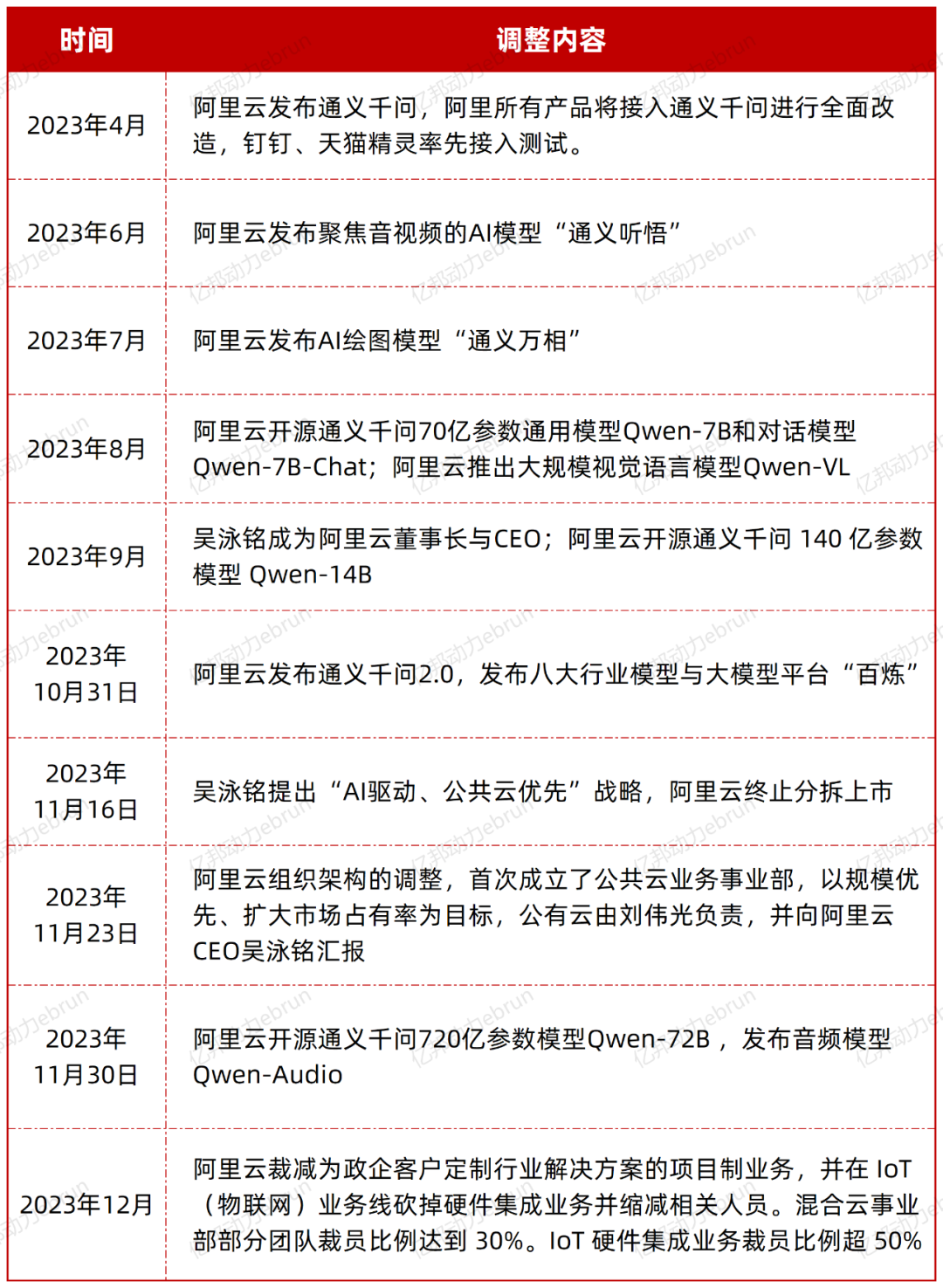

2023年3月,百度云发布文心一言。 2023年4月,阿里云发布发布通义千问。 2023年7月,腾讯云发布混元大模型。阿里云上线通义万相。 2023年8月,华为云发布盘古大模型3。 2023年9月,京东云发布言犀大模型。 2023年10月底,阿里云发布通义千问2.0,八款行业大模型,大模型应用开发平台“百炼”。 2023年11月底,华为云推出大模型混合云。

02

2023年,云厂商的竞争从一拥而上走向各占山头。

(1)价格战全面打响

云计算,特别是公有云的发展需要重资产、长周期投入,规模效应强,降价有利于头部云厂商巩固和提升市场的渗透率,容易出现赢者通吃的局面。随着增速放缓,厂商之间的价格战更加激烈。

2023年,阿里云率先掀起价格战:4月底,阿里云在其合作伙伴大会上,宣布核心产品价格全线下调15%至50%,存储产品最高降幅达50%,也被称为是“阿里云史上最大规模降价”。

5月,众多云厂商快速跟进。2023年5月16日,腾讯云宣布对多款核心云产品降价,部分产品线最高降幅达40%,降价政策将在6月1日正式生效。

5月16日,移动云和天翼云同时降价,移动云的通用入门型云主机、通用网络优化型云主机均降价60%,天翼云也宣称将进行核心产品的让利活动,让利幅度高达90%,最低价格低至1折;5月24日,京东云加入了降价行列,进行“全网大比价”活动。

双十一期间,又一轮价格战来袭。阿里云推出了“金秋创云季”活动,从10月底开始推出多中优惠政策,持续整个双十一;腾讯云推出1元云服务器的优惠服务;百度云、京东云、华为云、天翼云也被迫跟进,相继推出大促活动。

(2)业务调整,组织变动

除了价格战,业务调整也成重点。

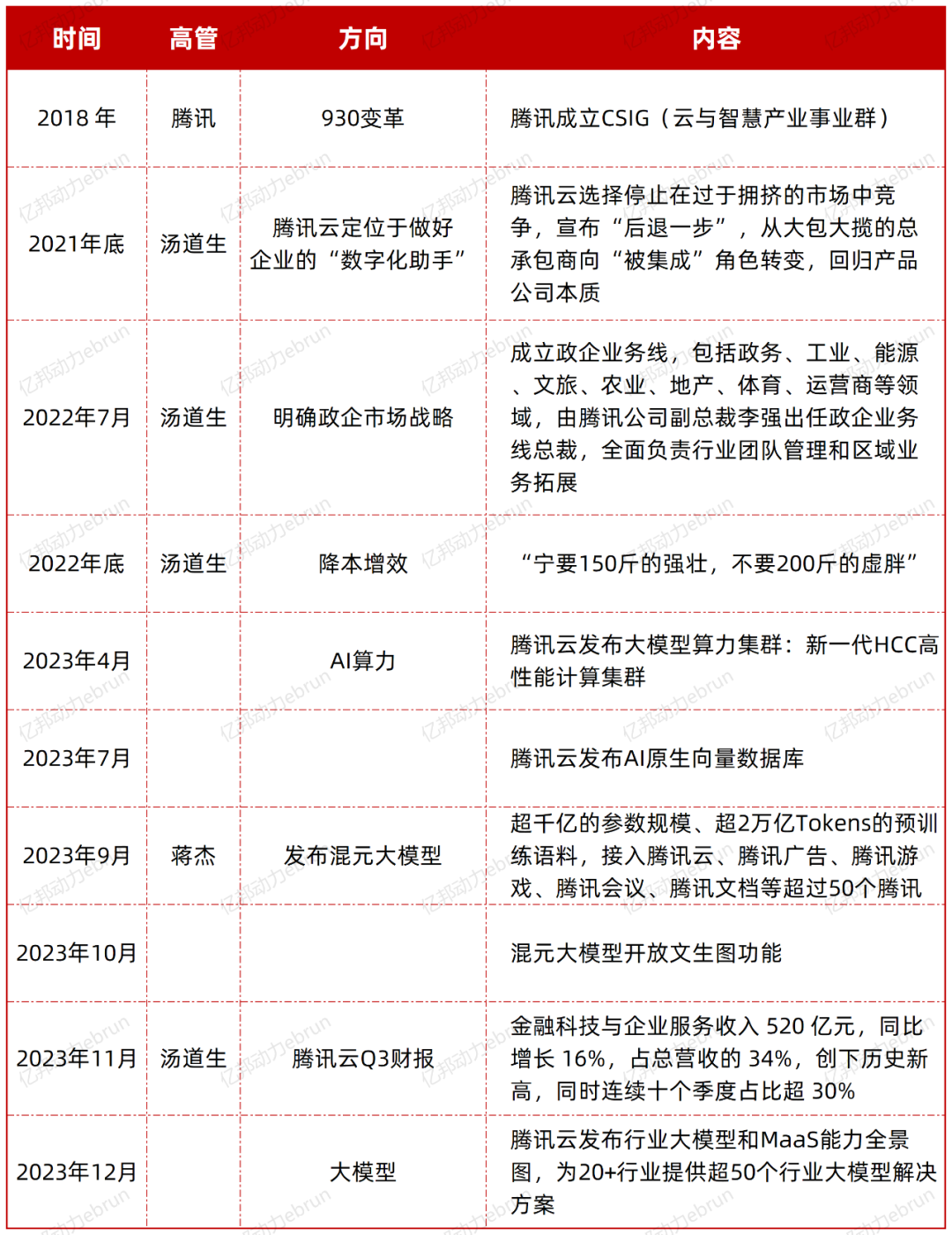

腾讯云将降本增效执行得最彻底。2022年底马化腾定调“很多业务该砍的时候就得砍,与公司付出的管理成本和精力相比不划算的非核心业务,不应该铺得太多。”汤道生也喊出“宁要150斤强壮,不要200斤虚胖”的口号,内部确立了“80%是自研产品,剩下的20%在合理情况下引入第三方”的目标。

2023年10月,腾讯CSIG明确了以利润为导向的新考核体系,专注于自研模式。其中,IaaS层面只保留腾讯云的基础项目,PaaS和SaaS都会把重点放在分布式云、腾讯企服(会议、文档、企微)等自研项目中,会议、文档、企微等产品均有良好的用户口碑和市场份额。

(3)从规模转向利润

从业绩看,阿里云最早迈过盈亏平衡的门槛。根据阿里的财报,阿里云在2021财年Q3(自然年2020年Q4)实现了首次盈利:单季营收116.15亿元人民币,经调整EBITA盈利为2400万元。随后阿里云保持了上述趋势,并在2022财年实现了年度扭亏。

2023年另一个迈过盈亏平衡线的是百度云。2023年第一季度,百度云首次实现盈利,百度云收入42亿元,同比增长4%。此后连续三个季度实现盈利。

腾讯云利润也明显改善。财报显示,2022年Q1-Q4,腾讯金融科技与企业服务营收同比增速分别为10%、1%、4%和-1%,甚至出现了负增长。2023年Q1-Q3,腾讯金融科技及企业服务营收分别为487 亿元、486.35 亿元、520 亿元,同比增长13.9%、15.2%和16.1%,毛利分别为168.01亿元、186.65 亿元以及213.1亿元,分别同比增长24.46%、32.61%以及42.62%。

华为云则未单独公布业绩。

03

由于规模效应明显,云厂商们在全球范围内寻找客户,云计算的市场被扩展到全球。相比于国内云厂商在2023年的摇摆、收缩、调整,他们的国际同行显得更加坚决,也取得更好成绩。近日,AWS、Azure、Google Cloud先后发布2023年Q4财报及全年财报,业绩增收又增利。

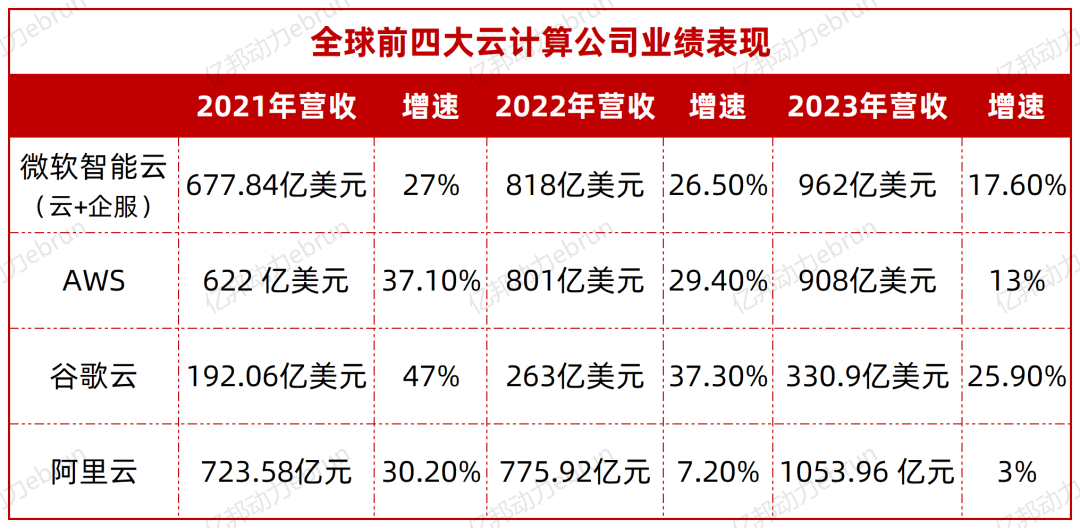

北京时间2024年1月25日,微软的市值首次突破3万亿美元,与苹果一同成为唯二达到这一里程碑的公司,创造48年以来最高市值。不久后,微软发布2024财年Q2(自然年2023年Q4)。财报显示,微软智能云业务本季度营收同比增长20%至258.8亿美元,超过市场预期的253亿美元,在微软三大核心业务部门中增速表现最好。

作为微软的主要竞争对手,谷歌云业务2023年营收330.9亿美元,同比增长25.9%,目前在谷歌总营收中占比10.8%。而且,谷歌云业务在2023财年首次实现全年盈利。目前,谷歌云2023年全球市场份额10%,成为全球第三朵云。

AWS增长放缓,被认为在这波生成式AI浪潮中被甩出了一段不小的距离。2023财年,AWS营收为908亿美元,与2022财年相比仅增长了13%;运营利润为246亿美元,与2022财年相比仅增长了7.3%。第四季度,AWS营收为242.04亿美元,已被微软超越。

在大模型爆发的背景下,中美云厂商收入、利润差距拉大的现象值得警惕。

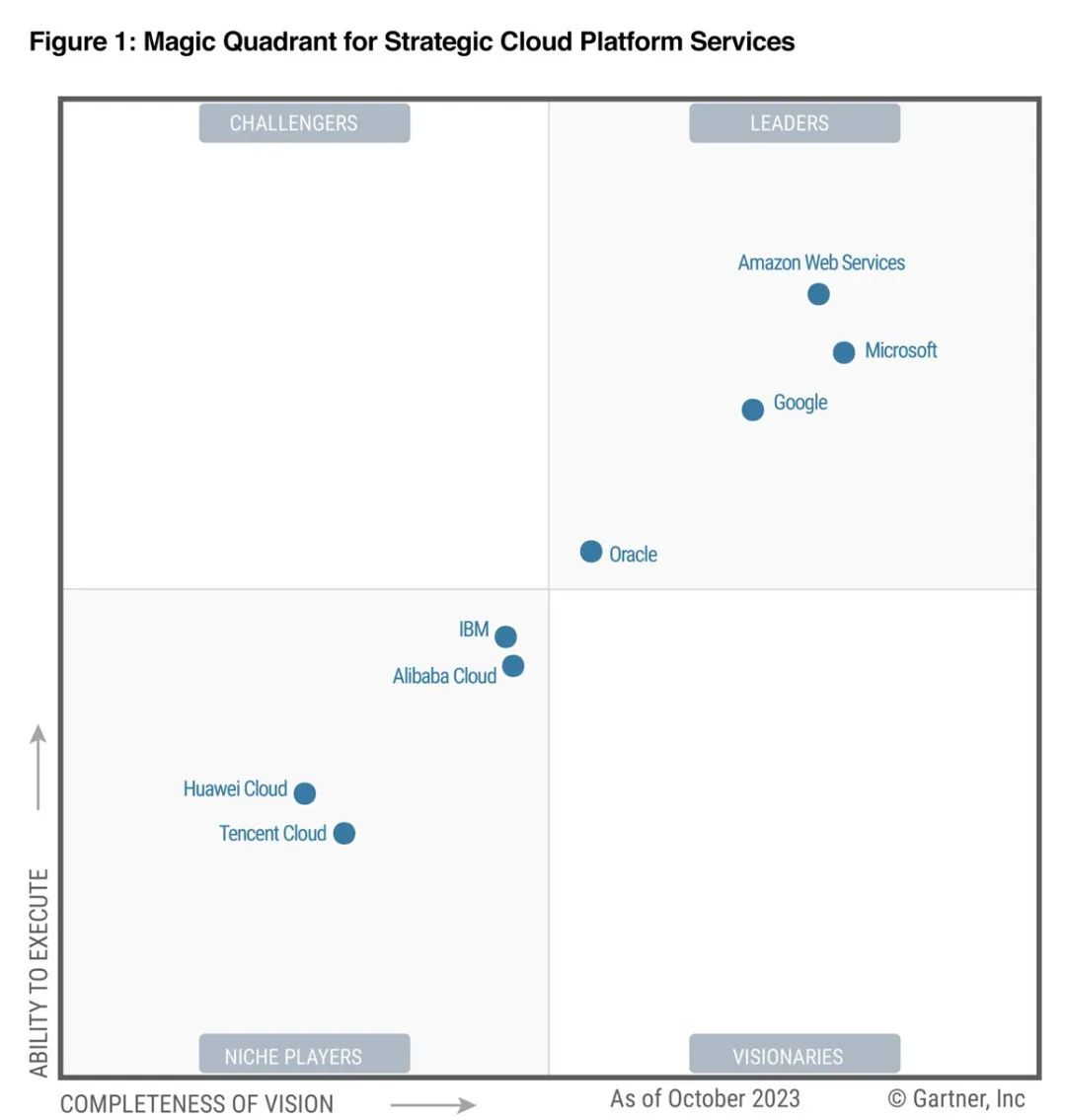

2023年12月, Gartner发布《2023 Gartner 战略云平台服务(SCPS)魔力象限》,对全球云厂商的竞争优劣势进行了梳理和分析。上榜企业还是大家熟悉的8个大厂:5家美国公司(AWS、微软、Google、Oracle、IBM)和3家中国公司(阿里云、腾讯云、华为云)。

从2017年开始,这个名单就基本稳定——AWS、Azure、Google、Oracle、IBM、阿里云是常驻,2020年腾讯云加入,2022年华为云上榜。全球公有云市场大局门槛越来越高,中美两国公司成为市场主力,其他厂商很难进入。

Gartner谈到了阿里云的三大优势:在中国市场的明显领先、基础设施和工程化能力以及强大的生态,同时也提到了阿里云在战略和组织架构的调整,包括从阿里集团的剥离、CEO的两次更迭等。

回看2023年的云计算市场,可以明显感受到大模型带来的增我们量与激情,也可以感受到云计算激烈的攻守较量。各个云厂商都想“引领潮水的方向”,但在大变革面前,翻船或许只在一念之间,2024年,谁领先,谁掉队?(转载自:亿邦动力)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握