过去一年,短剧尤其是小程序短剧展现出惊人的爆发力。

类似开年爆款短剧《我在80年代当后妈》的走红,不断掀起短剧的暴富神话。基于投流机制的小程序短剧眼下固然最易挑动市场的神经,相对平稳发展的长短视频平台短剧也各具看点。

三者虽在内容题材、分发渠道和商业模式上呈现分化,共同构成了短剧品类的完整定义。据相关的统计,短剧市场规模在过去一年已经超过了300亿,相当于去年电影票房的六七成。

市场情绪的躁动之下,超高速的行业增长引发的下一个问题是:行业的天花板在哪里?

基于微短剧的行业增长的视角,本文将传统的三分法“长视频平台短剧、短视频平台短剧与小程序剧”重新拆分为包含长、短视频平台短剧的主流平台微短剧和小程序剧两个部分,二者共同构成了当前的微短剧行业(本文并未考虑出海短剧)。通过分析可以得出,前者的增长驱动因素为全市场有效播放中短剧占比的增长,而后者则为内容付费意愿的增长。

当前的微短剧行业处于成长期,高速成长过后,精品化、专业化仍是行业的必然趋势。

增长逻辑

平台博弈,眼球争夺

首先,如何理解微短剧这一产品?常见的分类方法将微短剧分为长视频平台微短剧、短视频平台微短剧与小程序剧三类。值得注意的是,不论是哪一种微短剧,都不是从零开始的创新。相反,进化的过程有迹可循。

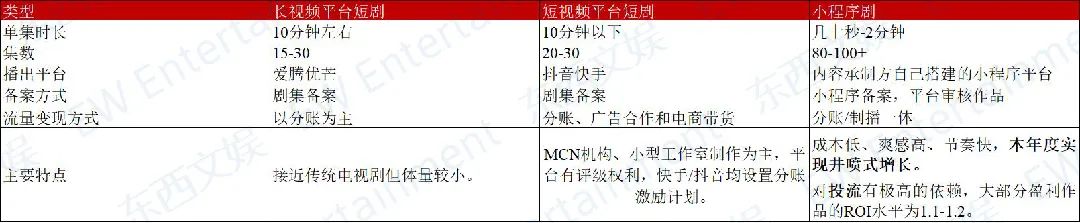

各类微短剧特点

各类微短剧特点 资料来源 | 公开信息整理

资料来源 | 公开信息整理

对于前两类微短剧而言,这类短剧可以最早追溯到早期网剧《屌丝男士》、《万万没想到》等;直到2019年,伴随着大芒计划、快手小剧场等项目的推出,短剧摆脱了原有“单集小剧场”的形式,在叙事方法和题材内容上与长视频接轨。

尽管长、短视频平台短剧在制作、发行等方面仍不尽相同,但这类短剧有着共同的诞生背景,即长短视频平台之间的竞争格局变化。爱腾优等传统长视频平台为了从不断兴起的短视频平台中抢回观众时间,将原本的长视频优势与短视频时间短、节奏快、手机竖屏观看等特性相结合。同时,抖快等短视频平台也借鉴了长视频有连贯剧情、付费习惯的特性引入短剧。

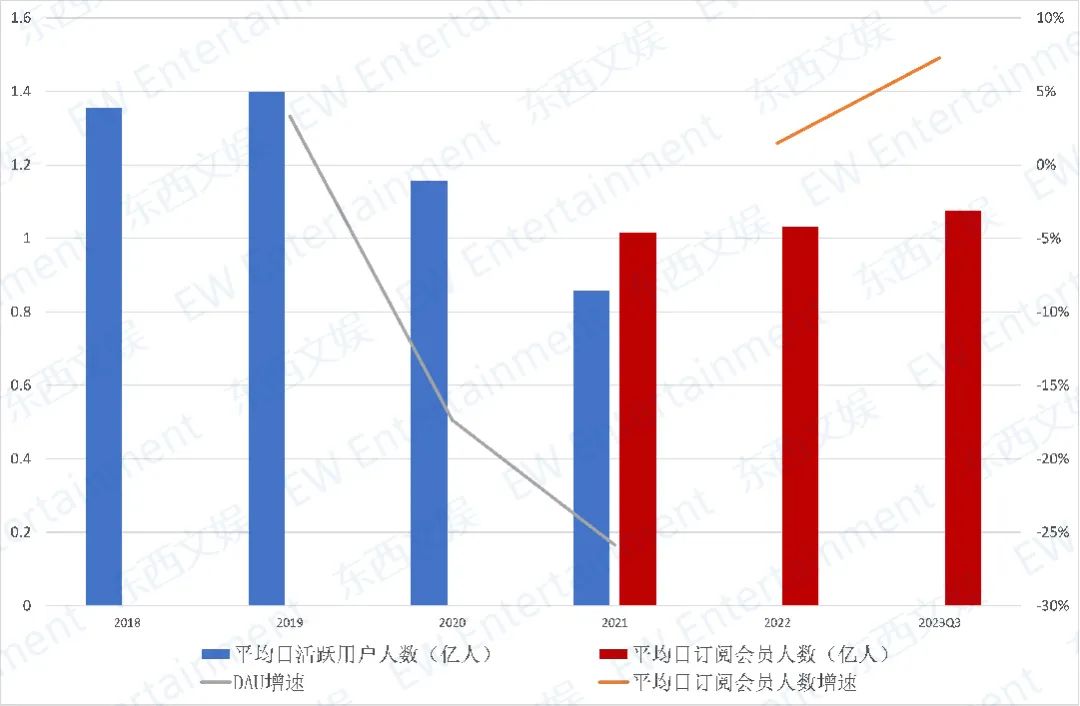

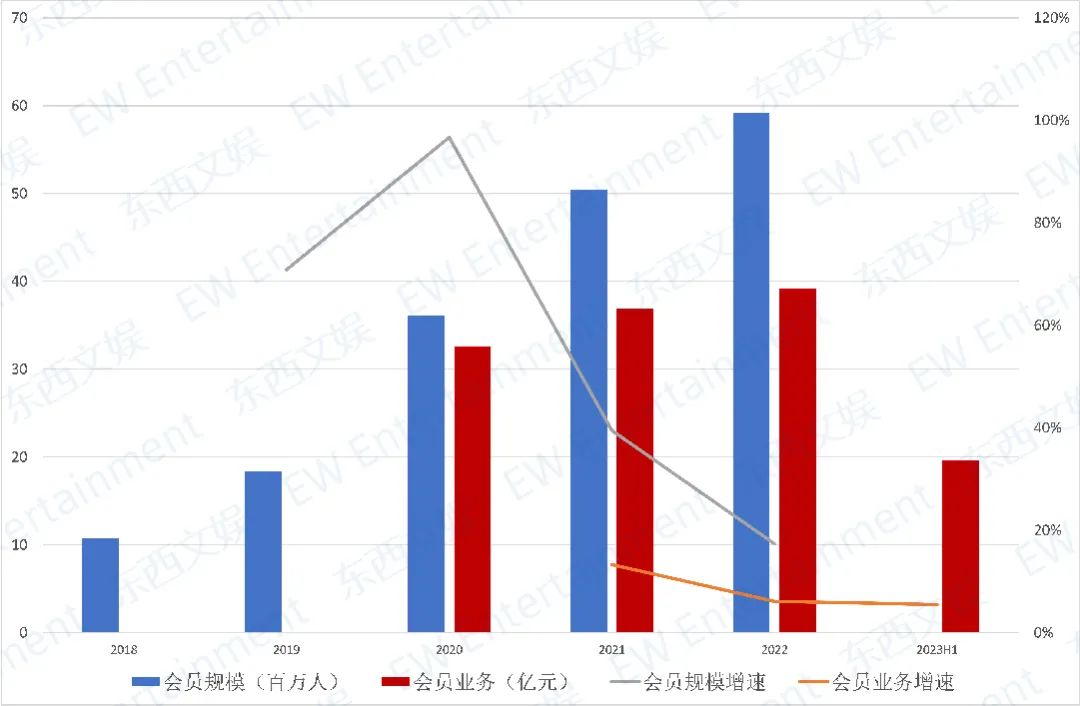

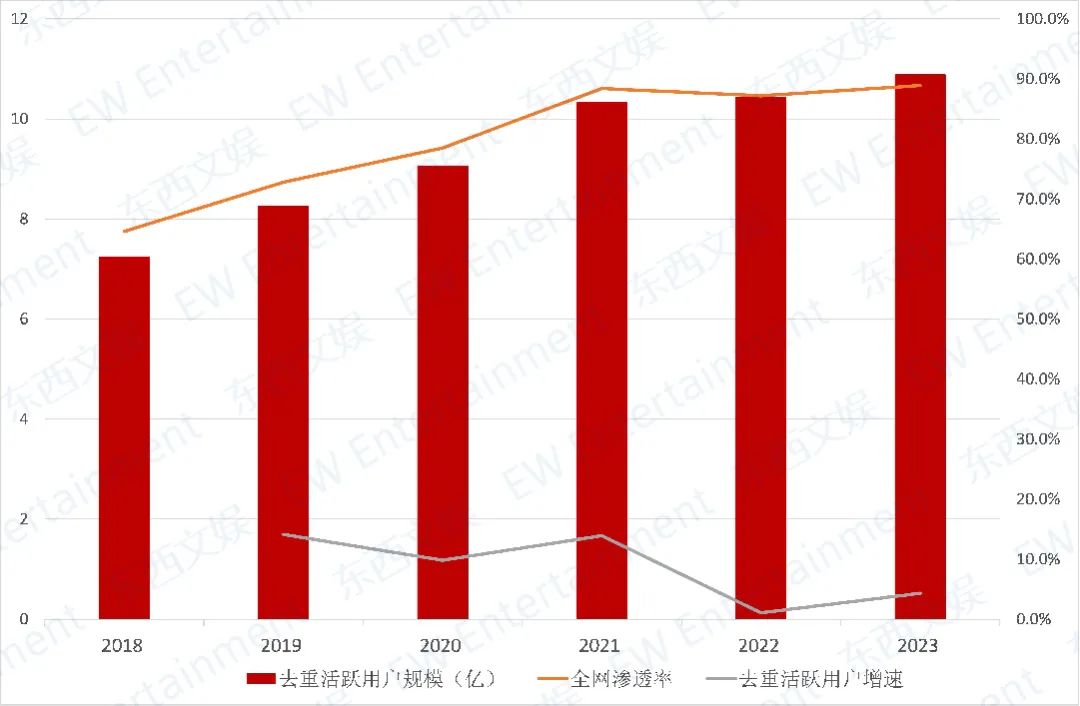

从下图展示的爱奇艺、芒果超媒以及快手财报中公布的会员数据来看,用户增速放缓是长短视频共同面临的瓶颈。在这一背景下,长、短视频平台都需要新鲜血液来保持用户粘性。

长短视频平台博弈仍未结束,在将来短剧仍会是双方争夺对方用户眼球的重要手段。双方取长补短,目前长短视频短剧在变现方式、呈现形式等方面的不同,都不会构成不可消弭的壁垒。如大芒计划后续推出的《念念无明》、《虚颜》、快手推出的《长公主在上》、《东栏雪》等经典作品,除却单集时长以外在观看体验上和常见古偶作品并无显著区别,画面美感、精细度等方面也在向主流电视剧靠拢。

主流视频平台中短剧的出现,缩小了长短视频平台之间的差距,逐步打通两者的用户圈层。对于芒果TV这一后起之秀来说,短剧同样是拉近与第一梯队距离的一大利器。

爱奇艺2019年以来平均日活跃用户下降,近年来会员人数上升 数据来源|爱奇艺财报芒果TV会员规模2019-2020年增速见顶,近年来有所放缓

数据来源|爱奇艺财报芒果TV会员规模2019-2020年增速见顶,近年来有所放缓 数据来源|芒果超媒财报快手APP用户活跃水平过去五年内高速增长,2022年以来增速有所放缓

数据来源|芒果超媒财报快手APP用户活跃水平过去五年内高速增长,2022年以来增速有所放缓 数据来源 | 快手财报

数据来源 | 快手财报

小程序剧则有着截然不同的商业逻辑。从观看感受和叙事方法来看,小程序剧有着节奏更快、更重视引导观众情感波动与爽感打造等主要特点,与前述短剧有着较大的不同。

小程序剧的前身一说是网文推广使用的短视频广告,但从用户观看习惯而言,抖快等平台上剧情类达人的成熟作品已然为小程序剧的爆火做出了铺垫。但与之前的达人或MCN机构发布的短视频真正形成差异的,不在于剧情或制作水平,而在于依托投流机制小程序短剧提供了有效的变现手段。

总的来说,可以这样定义两类短剧的增长逻辑:主流平台的短剧来源于长短视频平台之间的流量争夺,与长视频剧互为补充,增长逻辑为全市场有效播放增长+短剧所占比重增长;小程序剧本质为短视频平台内部的流量争夺与流量变现,增长逻辑为内容付费增速+短视频用户规模增速。

生命周期

高速成长,周期缩短

微短剧行业的天花板到底有多高?在厘清两类短剧的逻辑后,分别对其增长趋势进行分析。

首先,对于主流平台微短剧而言,其增长逻辑为全市场有效播放增长短剧所占比重增长,《2023剧集市场数据透视:2024年市场增量的来源会是?》一文中提到,近年来剧集网播市场接近饱和,而全市场有效播放增长受制于观众的数量与观影时间,同样接近饱和。CNNIC数据显示,截止至2023年6月,我国网络视频用户规模为10.44亿人,用户使用率已达96.8%。

因此,此类短剧的增长主要驱动力为短剧占全市场有效播放的比重变化。经过几年的发展,观众对于短剧的观影习惯逐渐形成,短剧有效播放占比不断提升。根据云合数据,长视频平台中,短剧有效播放占比从2022年的1.5%提升至2023年的2%。2023年,《招惹》《锁爱三生》《念念无明》等短剧热播,成功拉动了观众对于短剧的认知。

总而言之,在观众观看需求较为饱和的背景下,主流平台微短剧的增长主要依靠短剧在与长剧的竞争中增加的市场占有率。而在良性竞争当中,短周期轻体量的短剧特色也会促使长视频向着更加优质的内容迈进。

全市场有效播放增长空间有限,短剧比重增长起主要推动作用 数据来源 | 云合数据

数据来源 | 云合数据

对于小程序剧,其增长逻辑为短视频用户规模增速+内容付费增速。短视频本身带有充足的下沉属性,其渗透率近年来已经攀升到一定高度,用户规模增速也有所放缓。

典型新媒体平台去重用户规模增速放缓,渗透率达到较高水平

数据来源 | Quest Mobile数据库

数据来源 | Quest Mobile数据库

(注:典型新媒体平台包括抖音、微博、

因此,对于小程序剧而言,主要增长驱动力为内容付费增速,即观众为新颖内容买单的意愿。

从行业演进的视角来看,小程序剧的崛起很容易让人联想到早期网络电影行业的高速发展。二者有着以下几方面的相似性:从内容角度而言,早期网大和当前的小程序剧均表现出质量良莠不齐、同质化程度高的问题;从市场反馈来看,当时的网大同样被认为将会沉重打击电影行业,市场对二者均表现出较高的期待;从商业模式而言,用户均直接为作品付费。

但仍需注意的是,网络电影行业的内容体量、消费需求与小程序剧不尽相同,因此仅作为确认小程序行业生命周期的参考,在市场增速与空间等具体指标上不能一概而论。

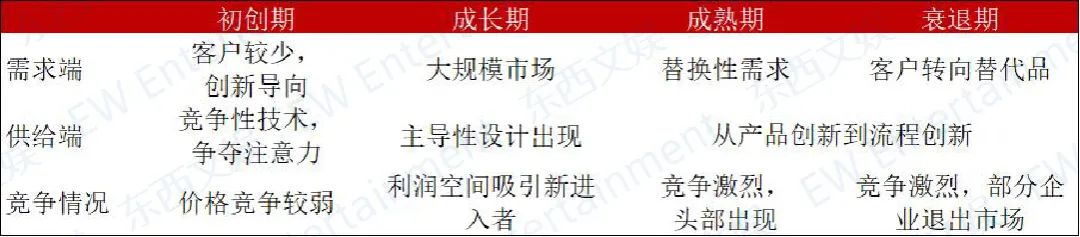

由此,我们使用短视频行业与网络电影行业作为小程序剧行业生命周期的分析依据。生命周期理论将行业分为四个发展阶段:初创期、成长期、成熟期和消退期。

行业生命周期理论模型

如前文所述,首先,短视频行业市场规模和集中度趋于稳定,符合成熟期特征。短视频行业市场规模的天花板,也决定了小程序剧的天花板。

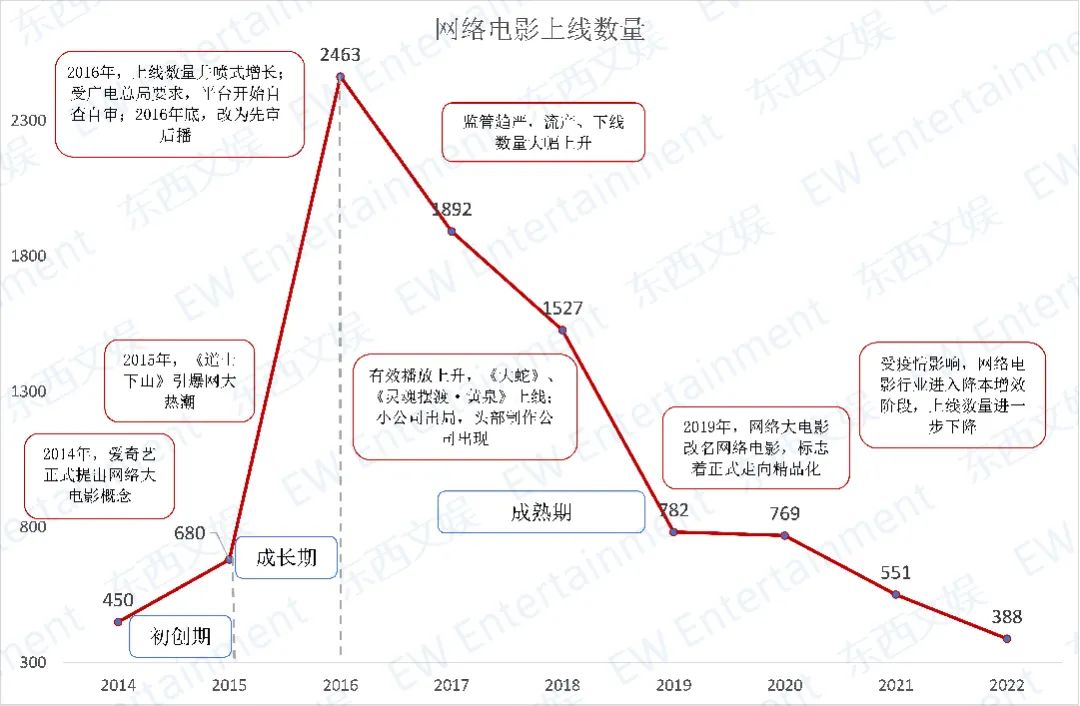

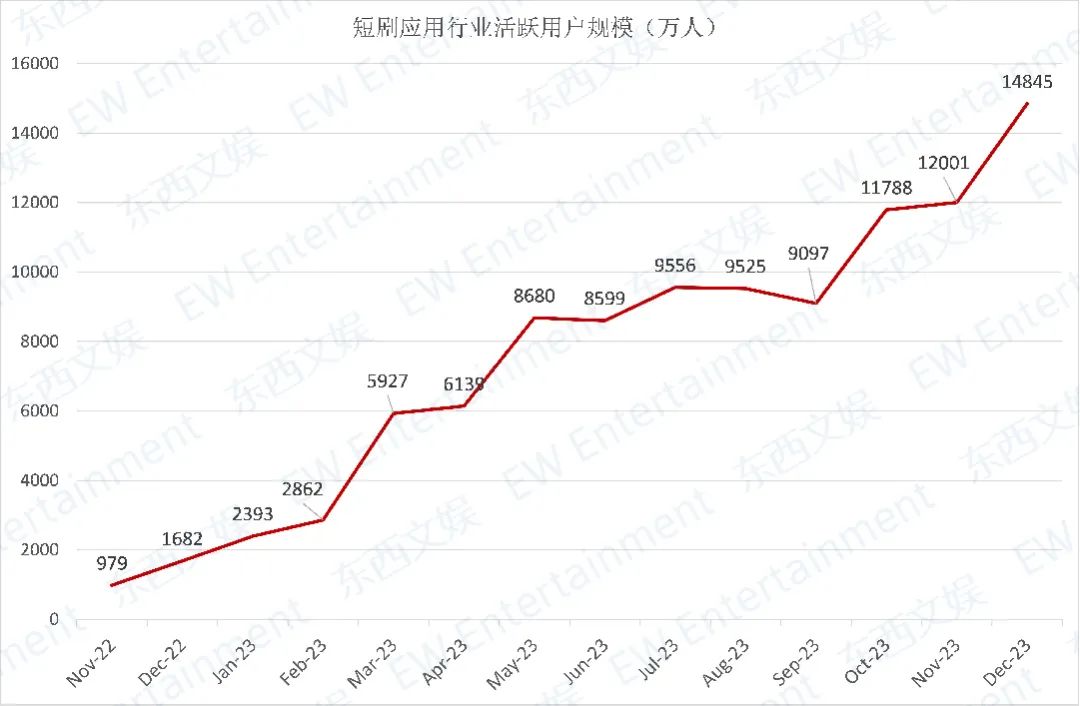

接着,通过将小程序剧内容付费水平与网络电影行业的发展历程进行比较,不难发现,当前小程序剧行业接近于2016年时野蛮生长的网络电影行业——上线数量爆发式增长、大量新玩家入局、监管开始介入。走过来前几年的初创期,2023年短剧相关应用的活跃用户激增,同样佐证了微短剧行业进入成长期。

网络电影行业生命周期分析 资料来源|公开信息整理

资料来源|公开信息整理

2023年短剧应用活跃用户规模激增

数据来源|Quest Mobile数据库

数据来源|Quest Mobile数据库

值得注意的是,微短剧行业在去年展现出了监管强化的速度和力度,出现了众多下架事件。毫无疑问,这将对小程序剧行业快速走向成熟期起到推动作用。但由于小程序剧有着体量小、成本低、制作周期短、数量众多的特点,其成长尚有空间。此外,在海外市场,国内微短剧平台或将在激烈的长视频平台竞争中崭露头角,寻找到新的用户增量。

未来趋势

增长动力尚未用尽,

短期持续增长

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握