2024 年第一季度还没过,谷歌(NASDAQ:GOOGL)就被标准普尔指数和大多数大型科技公司远远抛在了后面。英伟达和 Meta是领跑者,分别上涨了 70.82% 和 45.05%,而 SPDR S&P 500 ETF Trust ( SPY ) 则上涨了 8.51%。谷歌在强劲盈利后下跌了 -0.75%,这主要是由于 Gemini 的崩溃,自 2 月 9 日以来,其股价已回撤约 -8%。从表面上看,谷歌的趋势并不诱人,投资者可能会转向大公司的其他替代选择。

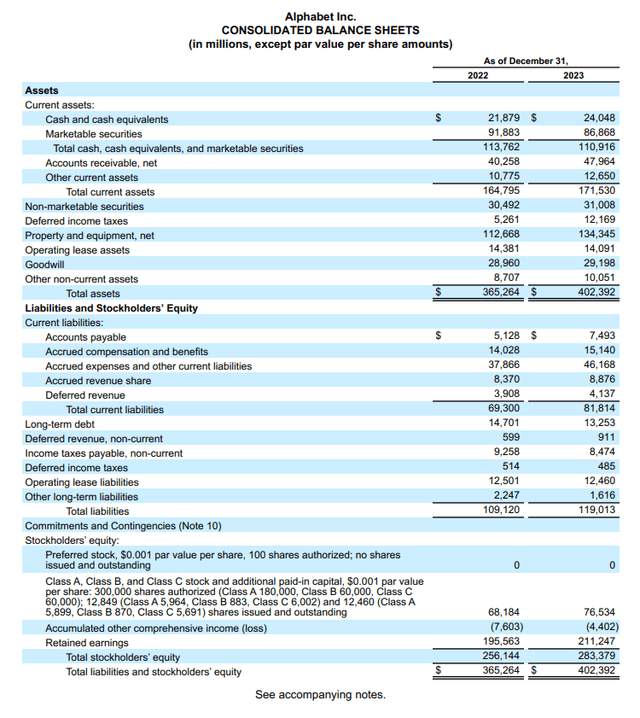

技术创造了一个需要即时满足的社会。当用户使用谷歌搜索时,他们希望准确性和他们想要的信息能够显示在顶部结果中。谷歌通过索引互联网并提供比竞争对手更好的产品赢得了搜索大战。如今,谷歌拥有全球搜索市场 91.62% 的份额。谷歌Chrome浏览器也是排名第一的浏览器,拥有65.31%的市场份额。没有办法粉饰的一点是:Gemini事件是谷歌的重大失误。最近的 Gemini 事件已经蔓延到主流媒体,包括《经济学人》在内的许多新闻出版物以及 Altimeter Capital 的Brad Gerstner等著名投资者都在讨论其后果。从长远来看,这可能会成为谷歌公司的转折点。此事件可能会导致谷歌失去客户的信任,如果失去信任,他们将寻求其他搜索引擎或聊天机器人来满足他们的需求。下跌不会在一夜之间发生,但如果谷歌迅速纠正这种情况,市场可能不会关心其估值,而股价可能会继续观望反弹。谷歌搜索及其他业务在 2023 年创造了 1750.3 亿美元的收入,占谷歌广告收入的 73.59%,占 2023 年总收入的 56.94%。谷歌最不想看到的就是用户群收缩以及广告商将广告资金转向Meta。谷歌运营着世界上最大的两个搜索引擎,包括谷歌搜索和YouTube。谷歌还拥有第三大云服务提供商谷歌Cloud,并控制着全球跨所有平台的最大操作系统。技术已经融入我们的生活,并且永远不会消失。Android操作系统占据全球所有平台操作系统43.74%的市场份额。在平板电脑方面,Android 占据了 45.23% 的市场份额,而在全球智能手机市场中,Android 占据了 71.43% 的市场份额。GOOGL拥有全球 91.62% 的搜索市场份额,而谷歌Chrome则以 65.31% 的市场份额位居第一。谷歌远非只会一招的小马,在其生态系统中,YouTube 是一项蓬勃发展的业务,为其广告收入贡献了 315.1 亿美元。从实用、到娱乐、再到广告,谷歌拥有一条难以逾越的护城河。分析师的感觉是,最近 Gemini 的惨败可能是谷歌重新调整其努力的优先顺序并超越竞争对手所需要的。从财务数据来看,谷歌基本上是商业大师级的。这家公司的长期债务只有 132.5 亿美元,但总收入却高达 3073.9 亿美元。该公司手头拥有 1109.2 亿美元的现金和有价证券,另有 310 亿美元的非有价证券。其总流动性头寸超过 1,400 亿美元,是其资产负债表上债务的 10 倍多,比总负债高出约 210 亿美元。这是市场上资产负债表最干净的公司之一,谷歌继续创造巨额利润。2023年,谷歌实现收入3073.9亿美元,毛利率为56.63%,收入成本为1333.3亿美元。计入运营费用和所得税拨备后,净利润为 738 亿美元,利润率为 24%。谷歌 2023 年的运营现金为 1017.5 亿美元,考虑到资本支出后,2023 年的自由现金流 (FCF) 为 695 亿美元。这家公司正在大量产生现金,并超出了其第四季度盈利预期。尽管人们认为这一业务正在放缓,但第四季度综合收入同比增长 13% 至 860 亿美元,而 2023 年营收从 2828.4 亿美元同比增长 9%。谷歌的营业利润率也从 26% 增加到 27%,稀释后每股收益从 4.56 美元跃升至 5.80 美元。这是一家很难不令人兴奋的公司,因为他们未来的年化盈利能力将达到 1000 亿美元,同时拥有 12 位数的资金,并且正在快速回购股票。2023 年,谷歌回购了 620 亿美元的 A 类和 C 类股票,年底持有 1,100 亿美元的现有现金和有价证券。过去三年,谷歌已拨款 1710.7 亿美元用于回购,年平均回购额为 570.2 亿美元。虽然目前Gemini的情况是一场公共关系噩梦,如果不立即处理,可能会损害公众的信任,但谷歌已经深入到我们的生活中,我现在不必太担心。它有资本创新并解决问题,真正的问题是他们愿意吗?当您投资一家公司时,您是为其所有未来利润支付当前价值。分析师群体只认为谷歌在未来几年内会扩大其盈利能力。当我从估值的角度来看谷歌时,与大型科技领域的同行相比,它看起来非常便宜。当我从远期市盈率的角度来看谷歌及其同行时,它看起来被严重低估了。谷歌的市盈率是 2024 年市盈率的 20.26 倍,而 亚马逊、苹果、微软、Meta、特斯拉和英伟达等同类公司的平均市盈率是 2024 年市盈率的 35.37 倍。展望 2026 年,谷歌的市盈率为 2026 年市盈率的 15.46 倍,而同行平均水平为 2026 年市盈率的 24.49 倍。预计从 2024 年末到 2026 年,谷歌的每股收益将增长 31.02%。除了每股收益之外,我还想看看公司如何根据自由现金流进行交易。这是我最喜欢的盈利能力衡量标准,因为它比净收入更难操纵,因为它只是兑现与兑现。这也让我看到需要多少年才能产生整个市值的盈利能力。如今,谷歌的交易价格是其自由现金流量的 24.64 倍,而其四家同行的交易价格是其自由现金流量的 30 倍以上。微软在 2023 年产生了 674.5 亿美元的 FCF,比 谷歌少了 20.5 亿美元,但市场对其 FCF 的估值是 45.78 倍。MSFT 预计未来两年每股收益将增长 33.76%,这与 谷歌预计的 31.02% 每股收益增长没有太大区别。谷歌的预期增长量和目前的盈利水平似乎被严重低估,这似乎有些不对劲。尽管最近有关于 Gemini 的头条新闻,但谷歌的股价被严重低估,这可能是投资大型科技股的最佳机会。谷歌在全球格局中的嵌入程度太深,相信公司会进行内部变革,并变得比以前更加强大。如今谷歌的市盈率为 2024 年市盈率的 20.26 倍,2026 年市盈率仅为 15.46 倍,远低于同行。谷歌将继续增长其营收和利润,同时每年回购价值超过 500 亿美元的股票。(转载自:美股研究社)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握