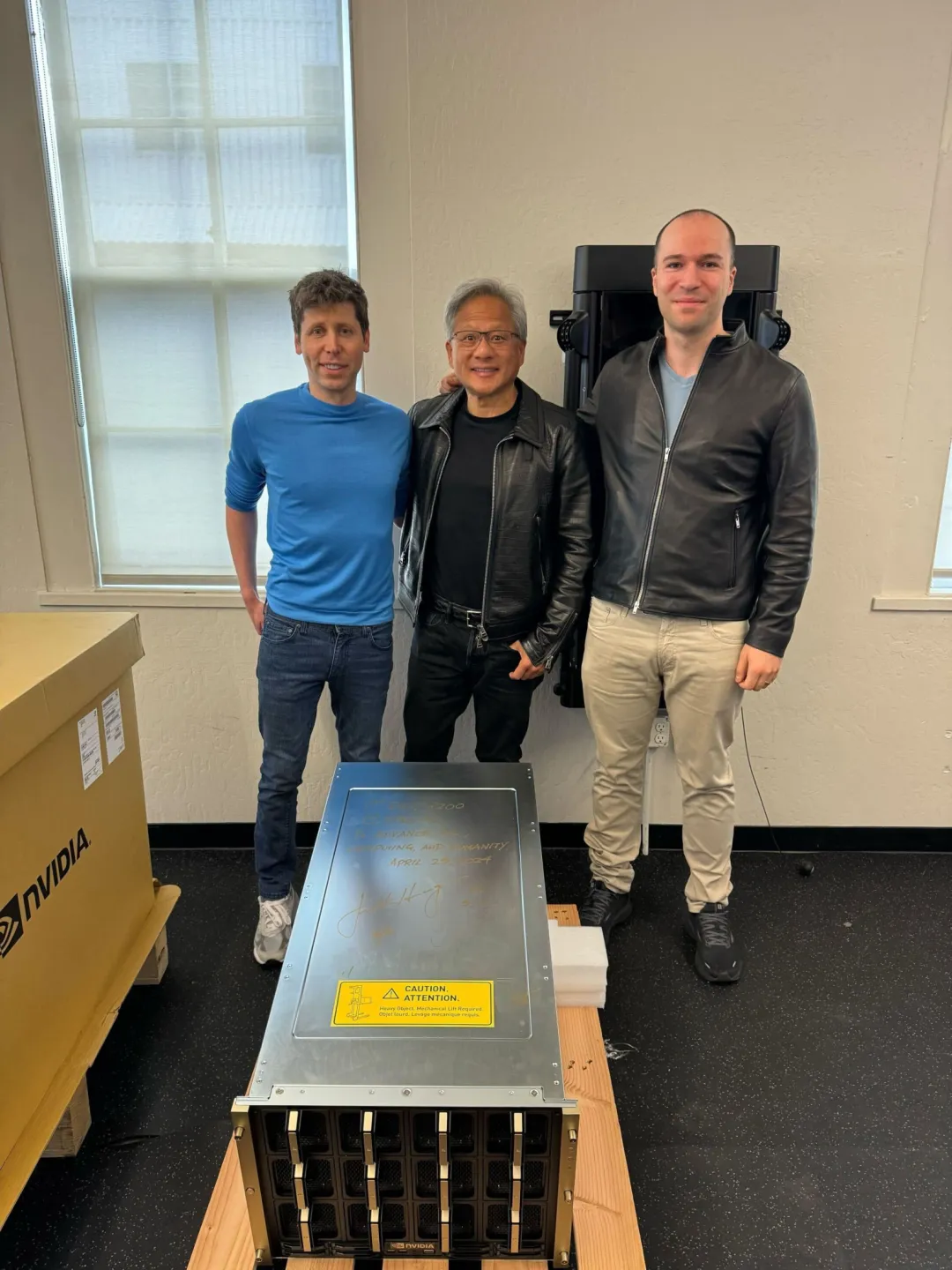

全球首台,黄仁勋亲自送货上门,OpenAI首发,DGX H200算是把流量拉满了。

DGX H200在发布大概半年后出货交付客户,按级别算属于现役“AI算力核弹”,更先进的GB200系列毕竟还没有量产服役。

作为山姆·奥特曼的亲密战友,在去年的“宫斗事件”中一同被赶出公司的格雷格·布罗克曼兴奋的在推特上官宣了这一消息。格雷格·布罗克曼炫耀式的推文中,还特意引用了黄仁勋在这台设备上的寄语签名——“为了推动AI、计算与人类的发展。”

山姆·奥特曼、黄仁勋与格雷格·布罗克曼与DGX-GH200服务器合影

2016年,彼时黄仁勋在马斯克等人的见证下,也曾为OpenAI捐赠了全球首台DGX-1服务器。请注意,当时是赠送的。黄仁勋写道,“致埃隆和OpenAI团队,为了计算和人类的未来,我向你们赠送世界上第一台DGX-1。”两次题词,都强调“为了计算和人类的未来”,或多或少能说明:硅谷大佬们眼中“规模法则”是带领人类通往AGI时代的大门;黄仁勋和英伟达,掌握着打开这扇大门的钥匙。一直以来,OpenAI信奉的就是这种“大力出奇迹”的逻辑,山姆·奥特曼频繁对外吹风“我们需要更多的GPU”、“世界需要更多的人工智能计算”,甚至被传出“7万亿美元投资AI芯片制造”的消息。我们的问题是,硅谷巨头们的算力储备情况如何,英伟达能否缓解AI布道者们的算力焦虑症,而谁又会成为英伟达供应算力子弹的掣肘,回答这些问题,可以从H200的“战斗力”开始。

H200实际上去年下半年就已经发布,分HGX和DGX两个版本。HGX可以理解为计算模组,包含4 GPU、8 GPU两个版本,而DGX版本可以理解为AI超算服务器,不仅搭载了GPU模块,还配置有操作系统和处理器。

大家都说DGX H200交付,更准确的说法应该是DGX GH200,这里的“G”,对应的就是英伟达的Grace处理器。

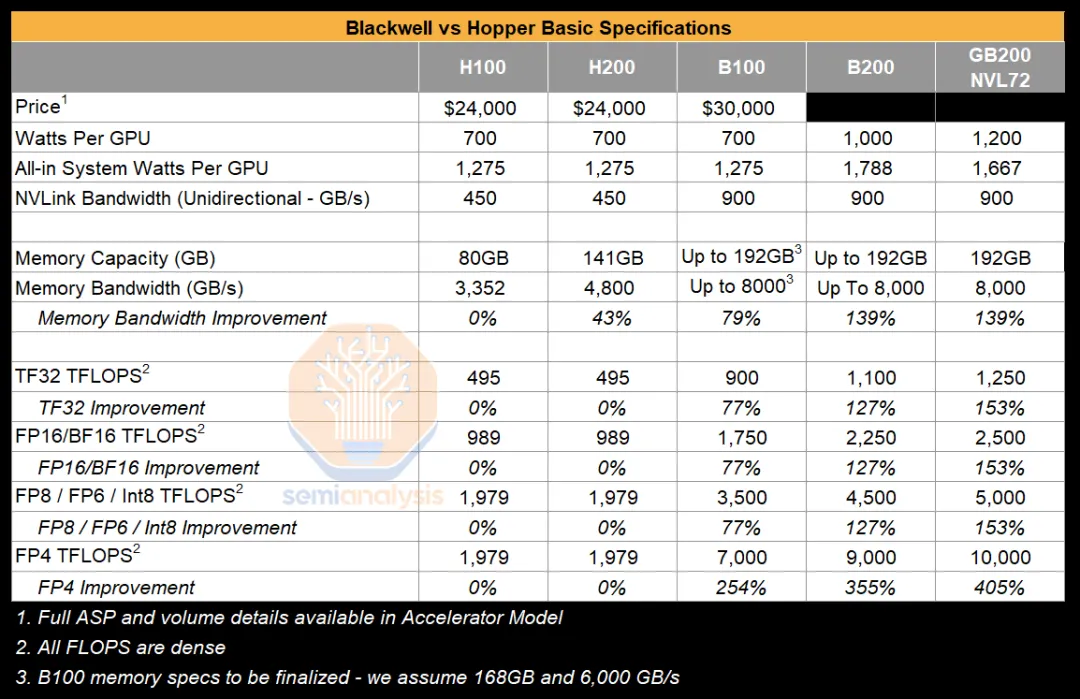

单纯的看硬件,H200和上一代产品H100采用相同的Hooper架构,浮点运算性能基本没有提升(如下表),改进在于H200全球首发了HBM3e内存(去年8月给客户送样,今年3月开始量产),显存达到了141GB,显存带宽达到4.8TB/s。

*BlackWell和Hopper架构基础硬件规格对比,来源:Semianalysis

由于浮点运算性能没有提升,整体配置没有大改,H200也被外界解读为半代升级,但价格基本上不变,好歹算是个加量不加价,未来H100即将退役,相关市场则交棒给H200了。

按英伟达官方的说法,H200运行70B参数的Llama 2和175B参数的GPT-3,推理性能分别提升1.9倍和1.6倍。

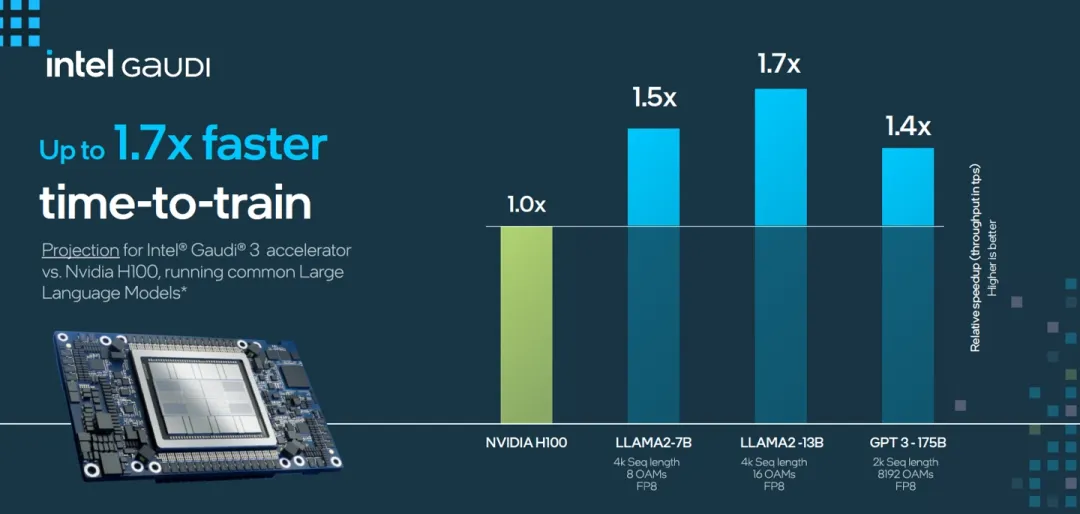

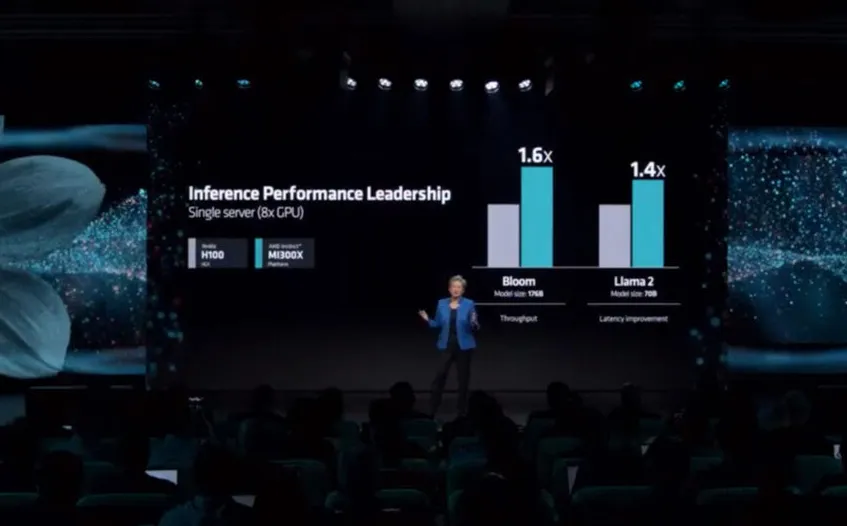

作为明星产品,H100一直被用来作为行业对标的对象,AMD发布MI300X时对外强调,70B参数的Llama 2推理性能是H100的1.4倍,英特尔在Gaudi3上给出的数据则是1.5倍。

把几款产品放在一起对比,H200、Gaudi 3和MI300X,70B参数的Llama 2模型,推理性能分别是H100的1.9倍、1.5倍和1.4倍。

*Intel和AMD官方提供的Gaudi 3、MI300X 70B参数Llama 2推理性能

基于显存、带宽的提升,依旧能让英伟达在特定参数模型的推理上,占据领先地位。更重要的是,黄仁勋手中还有未上市的“核弹级产品”GB200,以及未公布的B100。基于纸面参数看,英伟达目前还领先竞争对手一个代差,但纸面参数的追赶并不难。作为挑战者,AMD和英特尔还需要提供让开发者从英伟达的CUDA生态走出去的吸引力,这种生态建设则是长期的追赶过程。芯事重重资深顾问,亚洲视觉科技研发总监陈经在GTC大会解读直播中将CUDA类比成PC互联网时代的Windows,“开发者则需要在Windows给定的框架里使用PC。”“CUDA不是一个孤立软件,它需要众多配套系统,包括硬件层、驱动、GPU集群、底层库、Pytorch等上层库、编译器,跟着CUDA的套路走会很方便,一旦偏离套路就遇到知识盲区,懂怎么调整的人极为稀缺。”陈经认为如果人们想抛开CUDA,虽然可以选择单卡性能(比H100)更强的MI300X,但“实战”搭环境可能会面临无数个想不到的bug而被弄崩溃,适配的时间耗不起。除了生态,另一个增加吸引力的杠杆是价格,追赶者需要借助更高的性价比,来覆盖开发者们的迁移成本。当然,挖墙角并不是一件容易的事情,英伟达在商业策略上也有明确的反竞争机制,Semianalysis曾在研究报告中援引供应链人士的爆料,称英伟达正在基于多重因素,对客户进行不同优先级的产能分配。影响因素包括但不限于:存在多方采购的情况,自研AI芯片,捆绑采购英伟达其他产品。在这种情况下,下场自研都会面临订单交付优先级下调的风险,更不用说在英伟达、AMD和Intel之间“骑墙”。当然,这些都是对于存量用户的争抢。增量用户面前,性价比就是Intel、AMD这些追赶者的强力武器,这个策略在英特尔身上表现的最为明显——今年的Intel Vision大会上,英特尔就秀了一波合作伙伴阵容,其中包括博世、Naver、SAP、Ola等等。

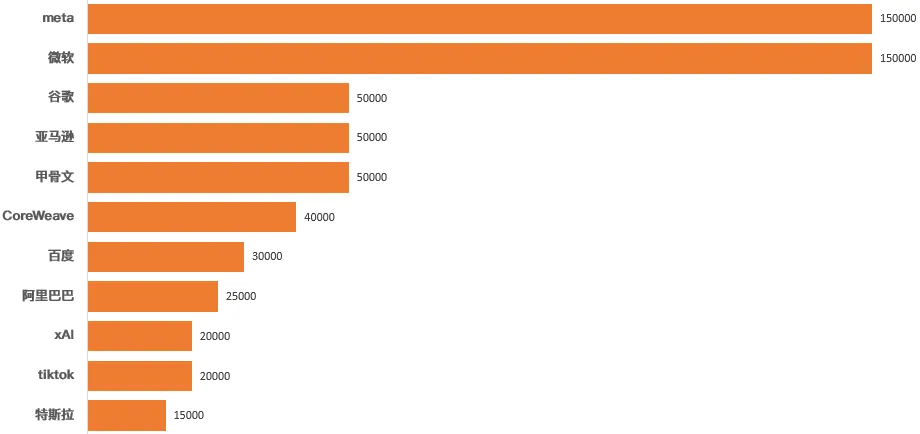

算力是硅谷巨头们在AI时代的硬通货,但他们手里到底屯了多少显卡,构建了什么规模的算力?研究机构Omdia的数据显示,截至2023年第三季度,英伟达H100出货量达到65万张,其中Meta和微软分别拿下15万张,接近全部订单的一半。如果按照单卡价格24000美元计算,截至到2023年第三季度,65万张H100总计为英伟达贡献156亿美元营收。

截至到2023年Q3,H100的出货量及主要科技公司储备情况,来源:Omdia

另外,Omdia数据还显示,仅仅第三季度,英伟达的H100出货量就达到50万台,价值120亿美元。也就是说,硅谷巨头们的订单在第三季度得到了集中交付。交付量的增长与CoWoS封装产能拉升呈正相关。公开数据显示,台积电于去年4月、6月和10月,先后进行了多轮CoWoS设备加单,并且还对InFO封装线改机以增加CoWoS产能。需要注意,Omdia的数据只统计到第三季度,且不包含OpenAI,所以只做参考。实际上,各家H100的囤货都在不断上涨,硅谷巨头们对算力的需求并不是虚张声势,而是用真金白银兑现。日前,马斯克在特斯拉电话会议上确认公司已经储备3.5万张H100。对照上面的图表,这意味着特斯拉过去两个季度新储备2万张H100。马斯克在电话会议上还表示,到2024年年底,总计储备量将达到8.5万张。扎克伯格更早之前就宣布计划到2024年底,将H100的储备量提升到35万张,微软则提出了更宏大的目标,到年底GPU储备量翻一倍,达到180万张,实际是在暗示目前已经屯了90万张(感慨一下纳德拉的钞能力)。买卡其实很好理解,但前有发布间隔大半年的H200,后有性能更出众的B200,硅谷巨头们应该怎么选?有报道称微软将放弃采购H100,计划抢夺50%的GB200订单,可是问题在于,“算力核弹”B200现阶段还属于“期货”。按照H200的交付节奏预估,包含台积电的逻辑芯片的生产及封装,富士康和纬创的代工以及最终进入渠道,B200系列向客户发货最快也要到今年四季度。黄仁勋给OpenAI交付全球第一台DGX GH200,其目的也是在向市场表态,H200系列已具备量产交付能力,如果大家想要进入AGI时代,“钥匙”就摆在这里,而微软喊“卡”,就意味着将算力拱手让人。争抢算力在人类史上可能会是一个长期现象,只是大家都在喊着缺显卡,缺算力,谁才是真正缺的那一位?傅盛在腾讯科技的对话中提到过谷歌的案例,他说“如果一个谷歌研究员跟老板说训练一次2000万美金,老板问能不能做成?你说不知道,肯定就很难申请到资源。”也就是说,对于一家商业化公司,当你的目标或者收益不够明确时,想烧钱堆算力做大模型是一件很困难的时间,毕竟所有的资本支出要对股东、投资人负责,微软和Meta疯狂砸钱买卡,就是因为商业回报已经有若隐若现的意思。扎克伯格在2024财年一季度电话会议上说,“生成式AI可能要投资数年,才能实现有效盈利”,看起来是给投资者打预防针,但Meta的信息流、广告推荐系统都已经清楚的看到投资回报。扎克伯格说,脸书30%的帖子来自AI推荐系统,Instagram更是达到了50%,而且两个端到端人工智能工具Advantage+购物和Advantage+应用带来的收入已经翻倍增长。微软的逻辑也差不多,刚刚公布的2024年第三财季业绩全面超预期,AI推动Azure云收入加速增长了31%,贡献的云收入增幅提升至7个百分点,包含Copilot AI助手的Office商业收入增长15%。如果真的说巨头们信奉“规模法则”,强调“大力出奇迹”,至少微软、Meta们还可以再加一个“不见兔子不撒鹰”的标签。

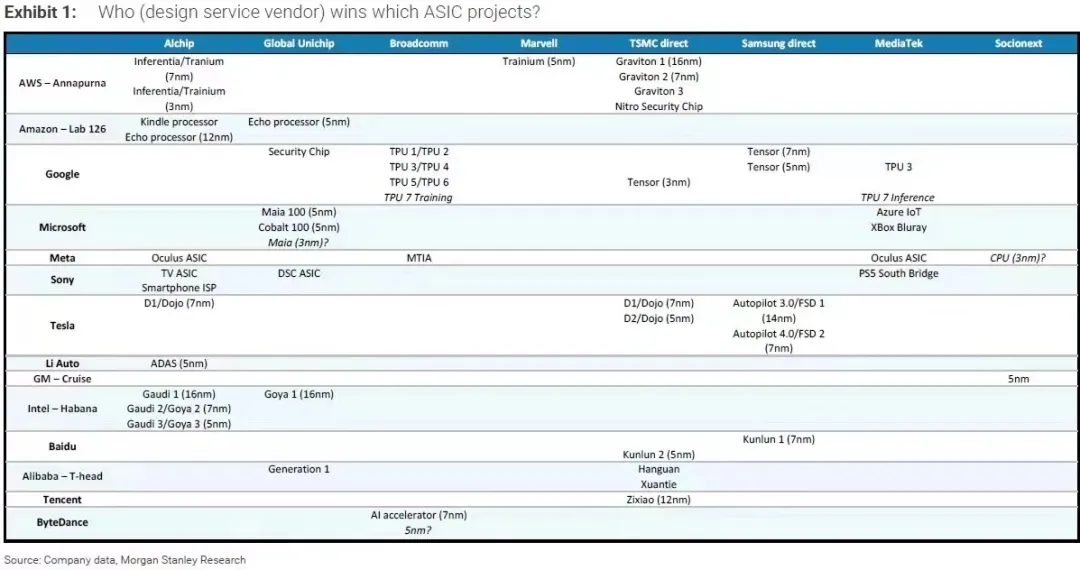

当然,储备算力,买或者说抢是一条路径,自研则是另一条路径,这可能会带来数十亿的采购和能耗成本的缩减。不过,自研前期资本支出巨大,从投入到性能符合预期的产出兑现也需要时间,基本上科技公司都在采用自研+采购两条腿走路的策略。大摩此前提供了一份研究报告,资料显示绝大部分科技公司在自研芯片上都有布局(如上图),包括谷歌的TPU,meta的MTIA,也包括国内大厂的相关项目。长期看,自研确实可以消除算力焦虑,大摩对自研的总结是“单美元效率”更高,尤其是不追求最尖端工艺产品的情况下,“单美元效率”会更明显。Semiannaly的“总拥有成本”也值得参考,该机构在研究报告中以GB200为例,强调尽管Blackwell系列提供了更多浮点运算性能,但考虑到硅面积的增加,单位面积的性能并没有显著提升,而且随着功率的提升,每瓦性能的提升幅度也会逐步下降。AI初创公司OpenPipe联合创始人、CEO 凯尔·科比特援引一位微软的工程师的观点称,“如果在一个州放置超过10万张H100 GPU,电网就会崩溃。”那么,卡不够可以自研,电不够,硅谷巨头们又要下场布局电力基础设施?

“卡黄仁勋脖子”的两只手

硅谷巨头缺卡又缺电,英伟达则缺CoWoS产能和HBM内存。

CoWoS被称之为2.5D封装,简单说就是将逻辑芯片、HBM内存通过硅中介层,再透过硅通孔技术,最后连接至PCB基板上,其英文全称也就是Chip on Wafer on Substrate。

今年GTC,黄仁勋在面对全球媒体的采访时,被问及CoWoS需求是去年三倍是否属实时幽了一默,反问记者“你想要确切的数据,这很有趣。”

关于英伟达CoWoS需求的具体情况,黄仁勋不给小抄,就只能参考外界数据。

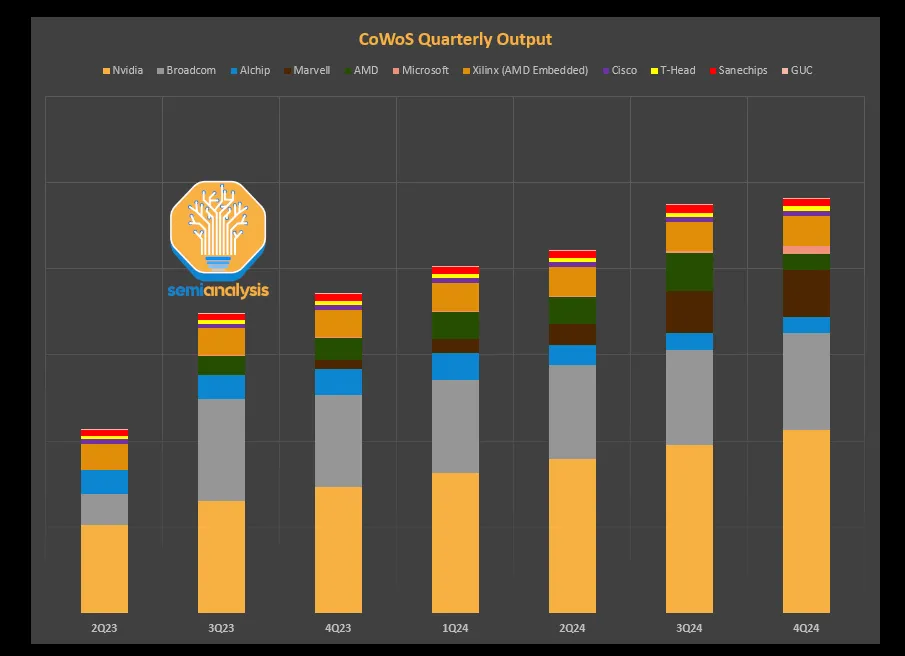

Digitimes援引设备厂的数据,称台积电2023年全年CoWoS总产能逾12万片,2024年将冲上24万,英伟达将取得14.4万-15万片,占台积电总产能约60%左右。从Semianalysis跟踪的数据来看(如下图),2023年Q3英伟达的占比大致在40-50%的区间。

另外,随着台积电扩产及其他客户需求增长,英伟达的CoWoS需求占比也会被稀释,去年11月份,台积电电话会议上确认英伟达占台积电CoWoS总产能的40%,基本和Semianalysis数据吻合。

*Semianalysis提供的CoWoS产能分布情况跟踪和预测而按月拆分,Digitimes还预测,台积电的今年一季度CoWoS产能将爬升到17000片/月,到年底有机会爬升到26000片-28000片/月。

按照CoWoS月产能17000片的数据来计算,如果英伟达可以拿到其中40%,即6800片,而一片12英寸的晶圆,大致可以切30张左右的H200,即台积电单月可完成20.4万张H200的封装。到年底,按照台积电26000片/月的CoWoS产能,英伟达如果还是占40%,即10400片/月,单月可以完成31.2万张H200的封装。

也就是说,英伟达在台积电的助攻下,H200 GPU全年的封装产能,下限可能是244万张,上限有可能突破374万张,按照24000美元的单价,价值在580亿美元-890亿美元之间。

虽然和台积电长期交好,但似乎黄仁勋并不满足于当前的产能,也有消息说英伟达将在二季度向英特尔开出先进封装订单,预计月产能大概5000片左右,即单月封装15万张H200。

英伟达苦CoWoS产能久矣,同样苦HBM产能久矣。以H100、H200都是标配了6颗HBM内存,而GB200更是搭配了8颗HBM3e内存,HBM内存不够用了怎么办?

目前,HBM内存主要供应商有SK海力士、三星与美光,和先进封装一样,HBM厂商也在疯狂扩产。

外媒援引韩国券商Kiwoom Securities的数据,称三星电子的HBM内存月产能,预计将从2023年第二季的 2.5万片晶圆增加到2025年第四季度的15-17万片;同期,SK海力士的月产能预计将从3.5万片爬升到12-14万片,以此来估算,2024年全球HBM总产能70-75万片左右。

以12层堆叠的HBM3e为例,按照90%的良率,每片晶圆可以切750颗HBM,按照前面估算的70-75万片年产能,预计全球2024年总计产出5200-5600万颗HBM3e内存。而如果按前面的H200产能计算,每张GPU搭配6颗HBM内存,仅英伟达一家,对HBM内存的年需求总量大致在1460万-2240万颗区间。

如果SK海力士、三星和美光的HBM内存扩产顺利,英伟达悬着的心基本可以放下一半的,另一半也要看AMD、英特尔以及自研的企业如何来抢产能了。

毕竟,也不能在下场自研AI芯片,盖晶圆代工厂,建发电站这些想法出现之后,再给硅谷巨头们安排新任务——下场盖内存厂。(转载自:腾讯科技)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握