短剧赛道又添一位重磅选手!

5 月 22 日,华为推出了一款全新的短剧大全 App,目前已经在华为会员中心开启众测。该应用简介只有一句 " 短剧大全快应用,畅看海量短剧 "。从任务介绍来看,短剧大全 App正在测试短剧付费功能。

截至目前,国内互联网大厂中,只有字节、快手推出了独立短剧APP,华为或将成为第三家推出独立短剧平台的大厂。

作为传统手机大厂,华为入局短剧有何优势?又有哪些劣势?

优势1:资金优势。

和中小厂商相比,华为资金实力雄厚,在短剧这个新业务上有更高的容错率,业务部门或许有更多自主发挥的空间。

优势2:流量优势。

华为有天然的流量入口,坐拥上亿国内用户。公开数据显示,华为应用市场全球月活用户已超过5.8 亿,在全球排名第三,仅次于GooglePlay和AppStore。

此外,短剧大全 App上线后,华为理论上可以通过“App预装”的方式提高“亲儿子”的曝光量。

据 Canalys最新报告,2024年Q1,华为在中国大陆市场的出货量达1170万台,市场份额达17%。假设未来华为手机均预装“短剧大全 App”,短剧大全 App的增长潜力将十分可观。

优势3:品牌优势和用户基础。

华为手机用户规模庞大,且拥有众多忠实粉丝,用户对华为的品牌认知较高且已建立一定的信任。华为入局短剧,跟竞品相比,具有一定的品牌优势和用户基础。

数据显示,华为手机在60后、70后、80后用户活跃占比分别为26.4%、24.1%、24.1%,均居于第一位。60、70后用户是短剧付费的主要人群,与年轻人相比,他们不那么注重免费资源,更愿意为自己喜爱的短剧内容付费。

当然,华为平台做短剧,也存在以下3点劣势:

劣势1:内部决策程序复杂,响应市场变化的速度较慢。

跟中小玩家相比,华为作为大公司,组织结构相对繁琐、决策程序复杂,响应市场变化的速度较慢。短剧行业瞬息万变,大公司可能因为出手慢而错失良机。

劣势2:入局短剧时间偏晚。

华为入局短剧时间较晚,先发优势不再。2023年以来,短剧类APP发展迅猛,红果免费短剧、河马剧场、星芽免费短剧等短剧APP已经领先快1年,已经建立起一定的口碑和用户基础。

QuestMobile数据显示,2024年3月,字节旗下红果免费短剧的月活用户已超5000万,人均单日使用时长约1.38小时,星芽免费短剧的月活用户在2000万左右,人均单日使用时长约1.52小时。

劣势3:在内容制作上缺乏经验。

目前来看,在短剧产业链中,华为的整体布局偏向下游。华为做的是平台生意,并不会介入到短剧承制环节,平台上线的短剧主要依靠外部购买。从过往经历来看,华为在内容制作上也缺乏经验。

和竞品相比,红果免费短剧、河马剧场、星芽免费短剧等平台基本上已经实现了自闭环,打通了剧本、制作、投流等多个环节。这也意味着上述平台除了外购短剧外,平台自制剧也占据重要比例。

由于不承担制作环节,华为在短剧内容供应上或处于劣势,或许拿不到精品好剧的首播权。

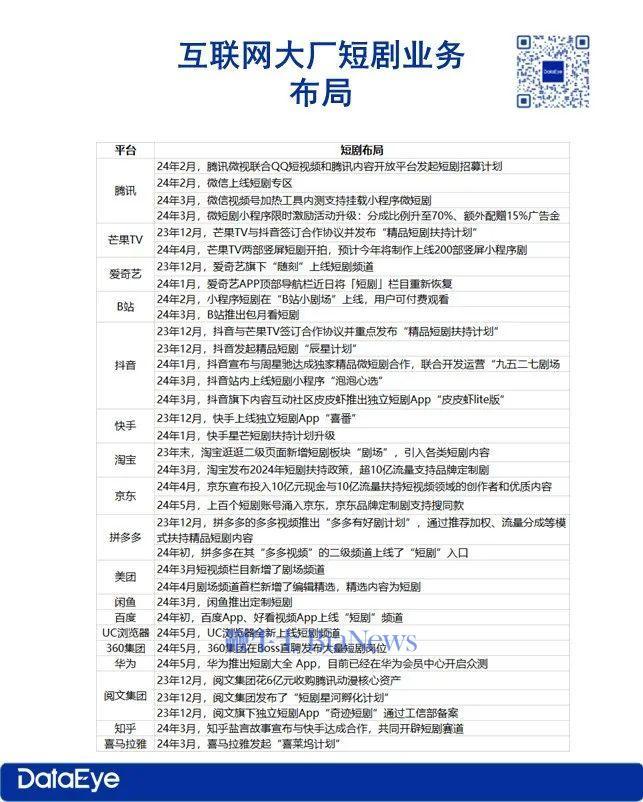

二、互联网大厂短剧业务盘点

除了华为,2024年以来,爱优腾芒、字节、快手、阿里、京东、拼多多、美团、B站、360等互联网大厂,也在跑路入局短剧。

DataEye短剧观察整理了2023年12月以来,各大互联网平台短剧业务布局,见下表:

△来源:公开资料,DataEye短剧观察制图

在DataEye短剧观察看来,目前互联网平台对短剧业务的心态主要分为五类:

第一类,出于战略布局考虑,全方位布局,如腾讯、抖音、快手、爱奇艺、优酷、芒果TV等长短视频平台。

爱优腾芒、抖音、快手等长短视频平台是短剧赛道较早入局的一批玩家。

按照播出平台,短剧可划分为长视频横屏短剧、短视频竖屏短剧、小程序短剧、APP短剧。

目前,爱优腾芒、抖音、快手是短剧播出的主流平台,微信、抖音、快手侧重竖屏小程序短剧,爱优腾芒侧重横屏短剧。

△来源:公开资料,DataEye短剧观察制图

长短视频平台做短剧,优势主要有三点:IP优势,流量优势和资金优势。

相应地,在短剧产业链中,长短视频平台整体布局偏向上游,主要提供剧本(IP),负责出资,制作、投流环节主要交由第三方负责。

随着短剧市场迎来爆发,坐享流量入口的长短视频平台,目前面临短剧供给不足的问题。为此,长短视频平台已纷纷发起短剧招募扶持计划。

长短视频平台做短剧,主要出于战略布局考虑,短剧可以丰富平台的内容生态,增加用户黏性和活跃度。

数据显示,短剧对平台活跃用户的拉动非常可观。

2023年快手短剧日均DAU达2.7亿,快手全平台DAU 达3.83 亿,可以说短剧为快手贡献了7成的活跃用户。2023年腾讯视频微短剧用户规模突破2.3亿,较2022年提升68%,微短剧月活用户同比提升186%。

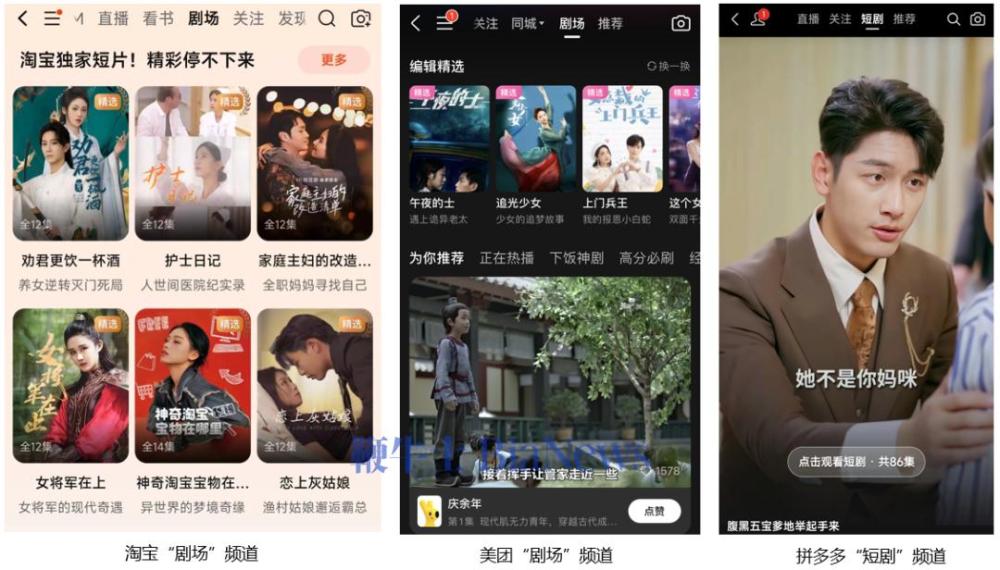

第三类,借助短剧发力内容电商。如淘宝、京东、拼多多、美团等电商平台。

今年来,淘宝、拼多多、美团等电商巨头都不约而同盯上了短剧这块蛋糕,这体现为旗下APP纷纷新增“剧场/短剧”频道。

近年来,各大电商平台均在发力内容电商,流量庞大的短剧就成为他们补齐内容拼图的重要抓手。短剧不仅能增加用户在平台上的停留时间,还能提升用户粘性以及忠诚度。

由于电商平台几乎不生产内容,大部分短剧依靠外部购买,可以看到电商平台推出的扶持政策大多导向精品内容。比如,淘宝逛逛&淘宝短剧联合发布了「百亿淘剧计划」,单剧支持额度最高达500万,京东将投入10亿元现金与10亿流量扶持短视频领域的创作者和优质内容。

此外,电商平台也将短剧视为重要的营销手段。目前淘宝、京东、美团、唯品会等电商平台是品牌定制剧的主力客户。近期淘宝所发布的2024年短剧扶持政策,包括向品牌定制剧投入千万资金、超10亿流量支持。

第四种,聚焦IP影视化,如阅文集团、喜马拉雅、知乎等平台。

阅文集团、喜马拉雅、知乎等平台手握大量可以影视化的IP资源,在短剧行业的布局主要聚焦IP 的影视化开发。

去年以来,上述平台均在加速推动旗下原创IP影视化。比如,阅文集团发布的“短剧星河孵化计划”将改编超百部IP,知乎盐言故事与快手达成合作,将加大短篇故事IP的影视化,喜马拉雅发起“喜莱坞计划”,将开放一大批高人气的原创IP。

目前来看,阅文集团、喜马拉雅、知乎在短剧领域已经摸索出经验,预计将短剧业务作为新的收入增长点。

第五种,聚焦流量变现,如华为、360、UC浏览器等。

上述平台坐拥流量入口,涉足短剧做的是平台生意,主要接入短剧进行流量变现,并不会介入到短剧承制环节。

目前来看,这类玩家对于短剧更多是抱着“尝试性入局”的心态——看到短剧这个风口就小成本入局试试看,能赚钱、成为新的增长点最好,赚不了钱,对公司也不会造成多大的损失。

据艾媒咨询数据,2024中国微短剧市场规模预计达500亿元,2027年超1000亿元。

近千亿的市场空间,互联网大厂们必然不会缺席。随着互联网大厂的入局,短剧赛道竞争愈发激烈。

互联网大厂入局短剧,是玩票还是动真格?不妨让子弹飞一会儿。

关于互联网大厂入局短剧的消息,我们将持续关注。(转载自:DataEye短剧观察)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握