离2025年还有不到4个月,欧洲车企慌了,因为他们将面临千亿的巨额罚款。

雷诺集团首席执行官卢卡·德·梅奥9月7日接受采访时表示,随着电动汽车销售的放缓,欧洲汽车制造商如果不能实现欧盟雄心勃勃的气候目标,可能会被处以高达150亿欧元(约1179亿元)的罚金。

他提到的“雄心勃勃的气候目标”是指,欧盟规定,到 2025 年,汽车制造商应销售平均排放量为 93.6 克/公里或更低的汽车。如果汽车制造商未能达到这一2017 年制定的法定目标,则可能需要为每辆汽车每克二氧化碳支付 95 欧元(约747元)的罚款。

雷诺只是面临罚款的企业之一,大多数车企都未达到欧盟设定的这一标准,以至于德·梅奥用“雄心勃勃”这个词形容欧盟的目标,显得有些阴阳怪气。

分析公司Dataforce给出的数据显示,在欧洲主要汽车集团中,只有吉利和特斯拉已经达到 2025 年的目标。特斯拉实现目标毫无压力,因为它只销售零排放的纯电汽车。而吉利则得益于其旗下品牌沃尔沃,沃尔沃的纯电车型销量很高。

混动车型销量高的车企比较接近2025目标,比如丰田和现代。离目标差距最大的是福特和大众集团,从Dataforce给出的柱状图粗略估计,福特的平均排放量超了目标的1/3左右。

来自Dataforce

超得越多,罚得越多,这些未达标的车企早就在各种场合传达一个意思——希望欧盟“手下留情”。

大众集团首席执行官奥利弗·布鲁姆在今年早些时候表示,由于零排放纯电汽车的销量放缓,欧盟应该调整二氧化碳排放目标。宝马集团首席执行官奥利弗·齐普策也呼吁对这些目标进行审查。

雷诺的德·梅奥在法国电台采访中说:“电动化进程的速度只达到了我们实现不缴纳罚款目标所需速度的一半。”

为什么欧洲电动化速度不及预期

被反复提及的“纯电汽车销量放缓”是什么导致的?其实追根究底很简单,欧洲消费者买不起电车了。

从欧洲开始大力推行新能源汽车开始,各国政府的购车补贴就成为刺激市场的主要动力。

比如在法国,购买二氧化碳排放量为每公里 20 克或以下的汽车,可获得最高 7000 欧元(约55034元)的奖励;在德国,购买售价不超过 4万欧元(约31万元)的纯电汽车,能获得9000 欧元(约7万元)的补助;在英国买插电式汽车,买家最多可获得电动汽车成本价格35%的补助金。

有一项研究评估电动汽车和燃油汽车的总拥有成本(TCO),发现对于所有细分市场,如果不提供现金补贴,电动汽车的 TCO 都高于燃油汽车。

只有每年行驶超过10000 公里,电动汽车的经济表现才能与混合动力汽车相媲美;而当实施现金补贴(包括 5000 欧元的补助和每年节省 400 欧元的停车费和出入费)时,电动汽车在经济上的表现会优于混合动力汽车和某些燃油车。

研究表明,尽管电动汽车的运营成本和燃料成本较低,但电动汽车的资本支出成本高于燃油汽车。这一事实意义重大,因为消费者对花钱的反应比对省钱的反应更强烈。

这也导致了一个问题,一旦消费者意识到购买电动汽车的价格升高,他们的购买意向就会出现动摇。于是欧洲政府用购车补贴堆砌起来的销售高楼就会摇摇欲坠。

来自AI制图

而到今年,欧洲至少有六个国家将逐步取消直接购买激励措施。其中包括德国、挪威、瑞典、英国、意大利和瑞士等大市场。

德国政府于 2023 年 12 月终止了“环境奖金”。ZDK 的一项调查显示,奖金的突然终止影响了约 60000 辆电动汽车的销售。今年7月,德国电动汽车注册量暴跌 36.8%,燃油车销量上涨了0.1%。

从整个欧盟来看,欧洲汽车制造商协会(ACEA)最新发布的数据显示,7月份欧盟电动汽车注册量下降10.8%,7月份共售出102705辆电动汽车,市场份额从去年同期的13.5%下降至12.1%。

补贴没了,性价比高的中国电动车又被逐日加码的高关税排挤在门外,而目前欧洲还没有推出足够的物美价廉的电动车型,消费者不得不放弃电车。

根据汽车行业分析机构JATO Dynamics的一项研究,2023年上半年,欧洲电动汽车的平均价格约为52.4万元人民币,差不多是燃油车价格的两倍。自2015年以来,欧洲电动汽车的平均价格从4.9万欧元上涨至5.6万欧元,而中国电动车的平均价格从6.7万欧元下降至3.2万欧元,低于燃油车的价格。

业内人士公开表示,据统计2022年中国向欧盟出口电动汽车的平均价格在3万欧元左右,而特斯拉最便宜的Model 3也达到4.5万欧元,平均而言,中国电动汽车在欧盟的价格比欧洲制造的价格低20%。

《运输与环境》有文章指出,欧洲汽车制造商过于注重更大、更高端的车型,导致欧洲的纯电汽车价格高昂。在中国,有 75 款纯电车型售价低于 20000 欧元,但在欧洲只有一款。即使在紧凑型车领域,欧洲的平均价格也很高:34000 欧元(A)、37200 欧元(B)和 48200 欧元(C)。这些高价格意味着纯电汽车对注重成本的欧洲消费者来说不具竞争力。

这形成了第一个死循环:由于缺少本地低价车型,抗拒中国电车,补贴取消后消费者买不起电动汽车,导致销量降低;而赚不到钱的车企无法投入更多资金研发低价电动汽车。

除了价格上涨,充电设施的不完善也使消费者产生观望心理。虽然欧洲的充电网络在建设,但完全追不上电动汽车保有量的增长速度。

根据欧洲汽车制造商协会 ( ACEA ) 的数据,2017 年至 2023 年间,纯电汽车的销量增长了 18 倍以上,超过了充电网络增长的 6 倍。

该行业机构预测,到 2030 年,将需要 880 万个充电点。要实现这一目标,每年必须安装 120 万个充电桩。这一目标几乎是当前增长率的 10 倍,2023 年仅设立了 153000 个新的公共充电点。

公共充电设施的建设需要政府和企业共同出力,但棘手的是,如今许多车企都在调整电动汽车销售预期。比如沃尔沃取消了2030年全面电动化的目标,丰田宣布将2026年电动汽车产量计划下调三分之一。

这些变化预示着,车企们将减少在纯电汽车领域的投资,包括充电设施的建设,这也形成了第二个死循环——充电桩越少,消费者越不敢买;销量越少,企业投资充电设施就越少。

“欧洲电动化增速放缓”,其实没那么严重

前面的分析都是建立在众多车企高管的统一口径——“欧洲电动汽车增速放缓”的命题之下的。的确,相比较前几年迅猛的增势,今年欧洲电动汽车的销售量加速度有所减小,但这并不严重。

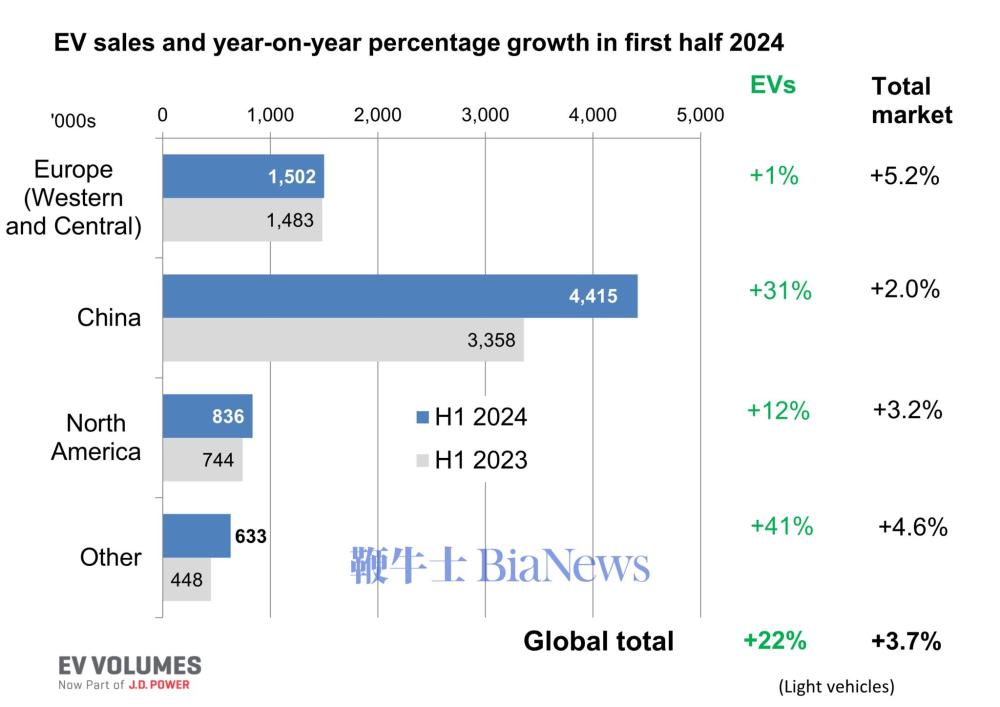

先看全球电动汽车增速,虽然速度正在放缓,但这是在和 2021 年和 2022 年插电式汽车销量和份额快速增长对比之下显露的。全球电动汽车销量仍在增长,2024 年上半年增长了 22%,远远超过 3.7% 的整体汽车市场增长率。

再看欧洲,虽然增长情况同2020 年和2021年相比有些逊色(销量同比分别增长了 136% 和 68%),但今年上半年电动汽车的销量同比仍是增加了1%。

来自EV VOLUMES

从以上的分析不难看出,所谓的“电动汽车增速放缓”存在吗?存在,但并没有那么严重,更不会是导致欧洲车企无法完成2025排放目标的根本原因。

如果欧洲车企能加大对低价电动车型的研发和推广力度,相信欧洲的电动汽车增速很快就会重新提振。

市场增速慢、基础设施薄弱……都是车企给自己无法达成目标归因的客观因素,事实上,欧盟2025年的排放目标在2017年就已经提出,而政策风向在更早的时候就已经很明朗。汽车的平均开发周期大约需要7 年,因此即使汽车制造商等到 2017 年法规出台之后展开行动,它们仍然有足够的时间将新车型推向市场。

《运输与环境》在2024 年 4 月的分析中显示,这些目标仍然可以实现,只是汽车制造商尚未付出太多努力。

再者,这些车企已经因为同样的原因被罚款过,而它们并没有因此为这一次的排放目标提前部署好电动化进程。

一份报告显示,包括大众和捷豹路虎在内的欧洲汽车制造商因在 2020 年(新法规实施的第一年)未能达到二氧化碳排放目标而不得不支付 5.52 亿美元(约39.3亿元)的罚款。

据《欧洲汽车新闻》报道,大众由于 2020 年的排放目标未达到 0.75 克/公里,已支付了超过 1 亿欧元(约7.86亿元)的罚款;捷豹路虎表示,由于排放目标未达到约 3 克/公里,它已支付了约 3500 万英镑(约3.26亿元)的罚款。

现在面临罚款的车企也并不是走投无路了,它们可以采用与其他品牌联合排放的策略,减少或规避罚款。大多数企业会倾向于和电动汽车销量高的公司合作,例如捷豹路虎和本田与特斯拉联合,大众与上汽联合。据闻,自 2009 年以来,特斯拉从需要帮助满足排放标准的汽车制造商那里获得了近 90 亿美元(约641亿元)的收入。

而对于这些车企“希望灵活调整排放目标”的呼吁,欧洲汽车工业协会表示,2025年的目标应该保持不变,并称“由于汽车开发和生产周期的原因,对此的任何改变都不会留下足够的时间来适应”。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握