新腕儿 数据报道

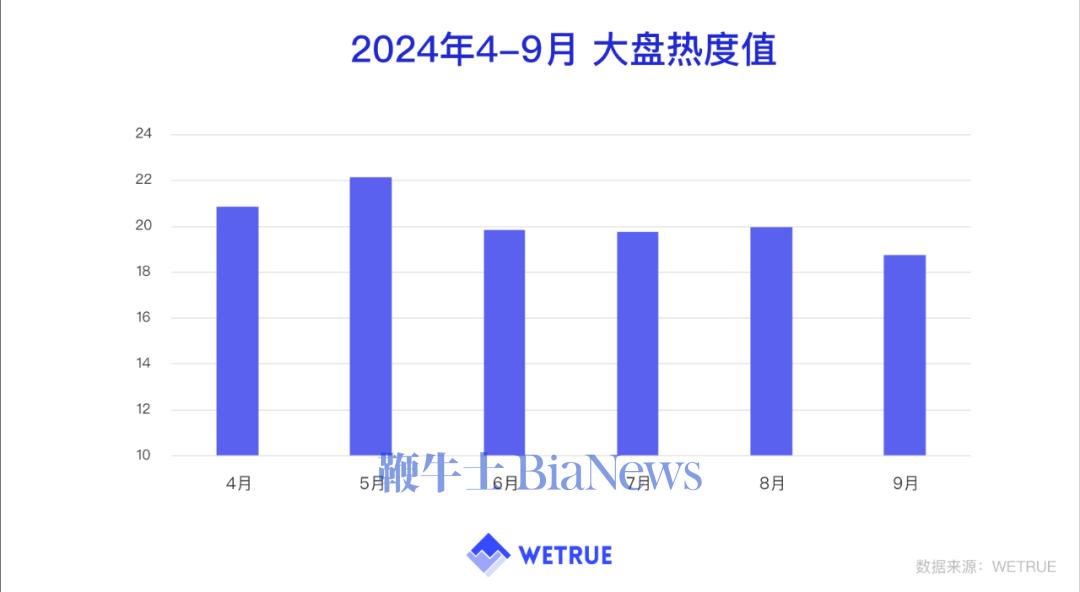

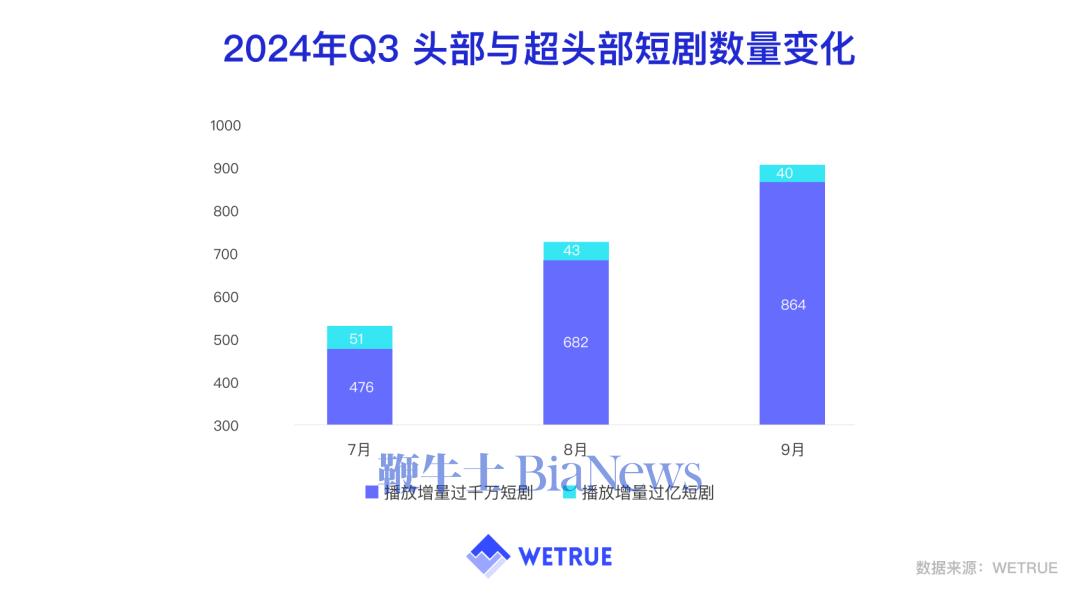

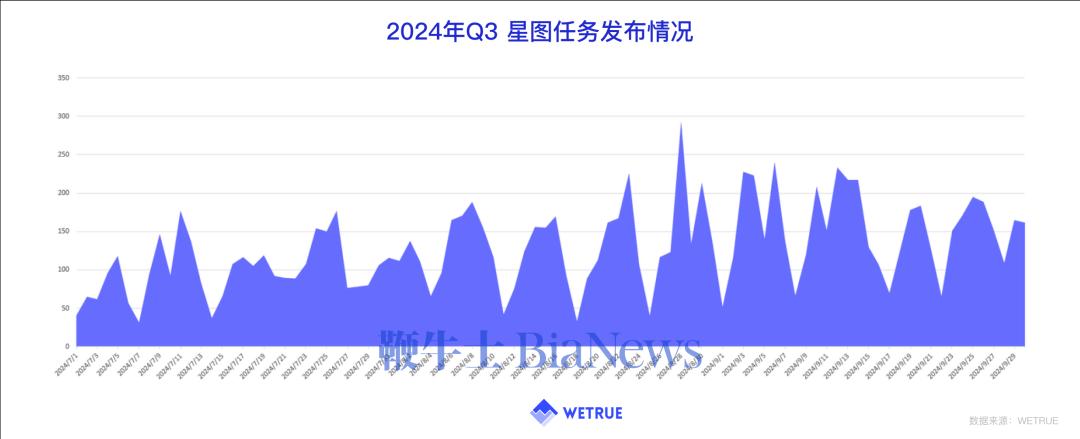

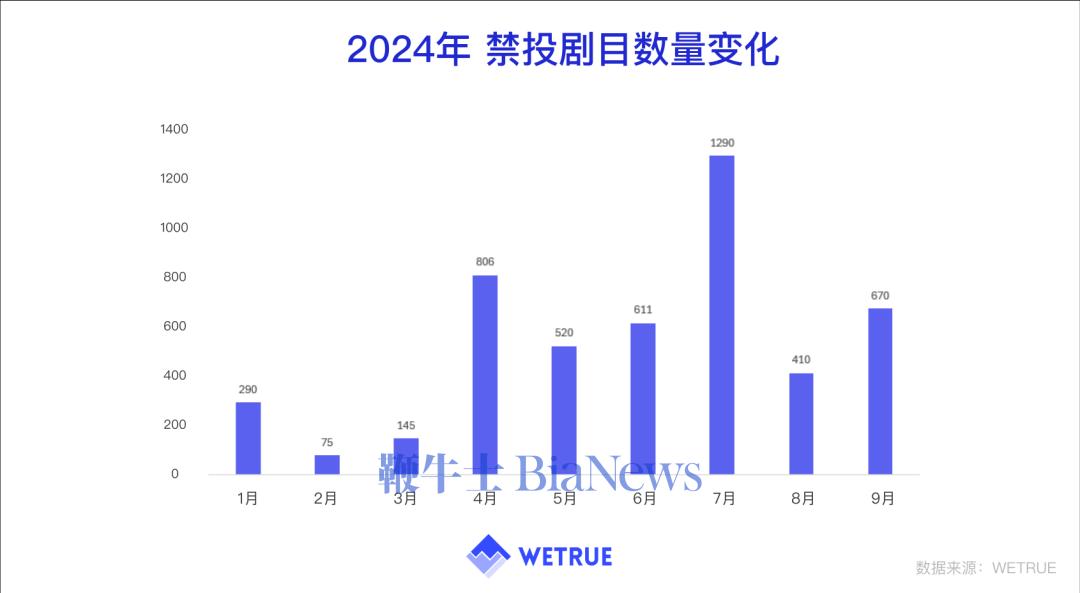

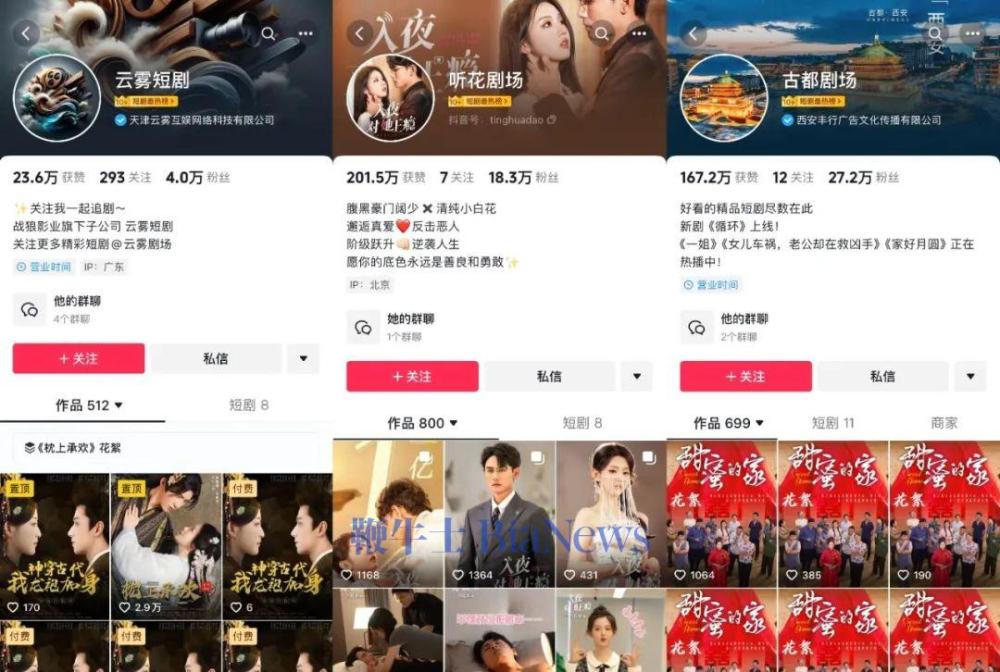

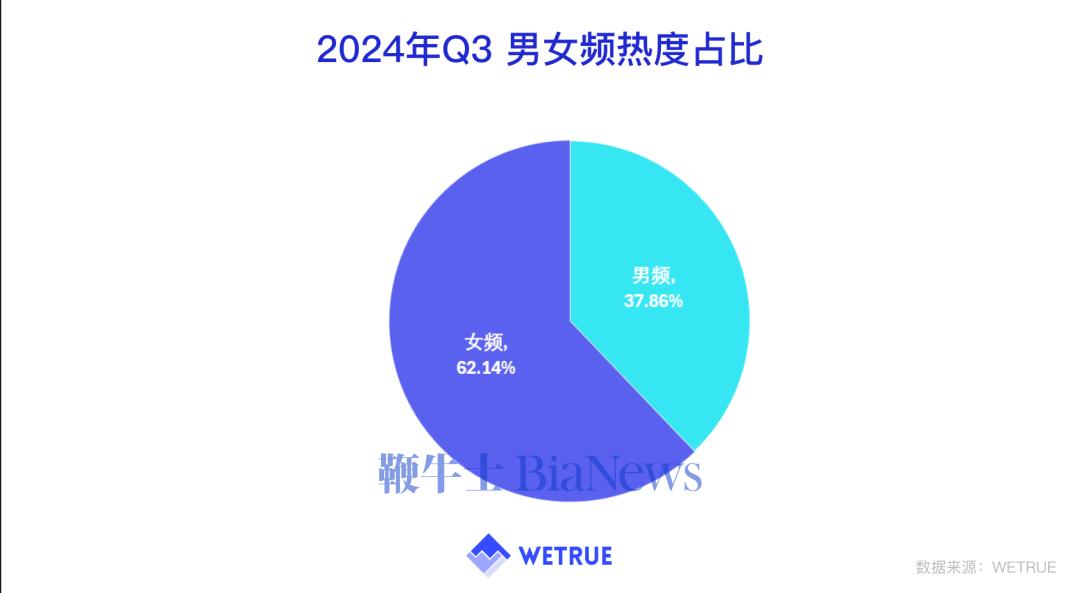

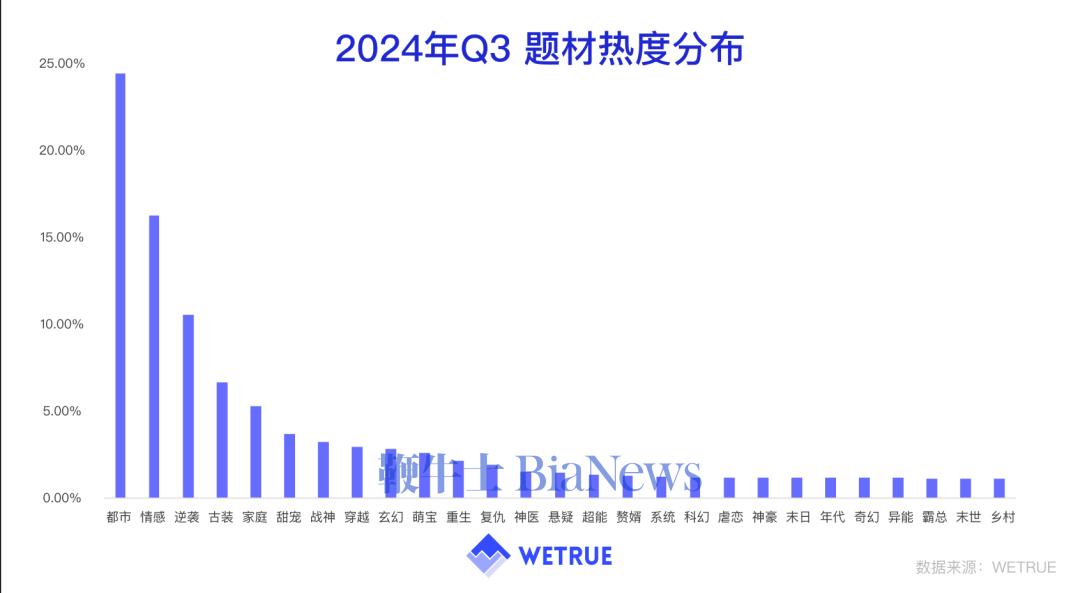

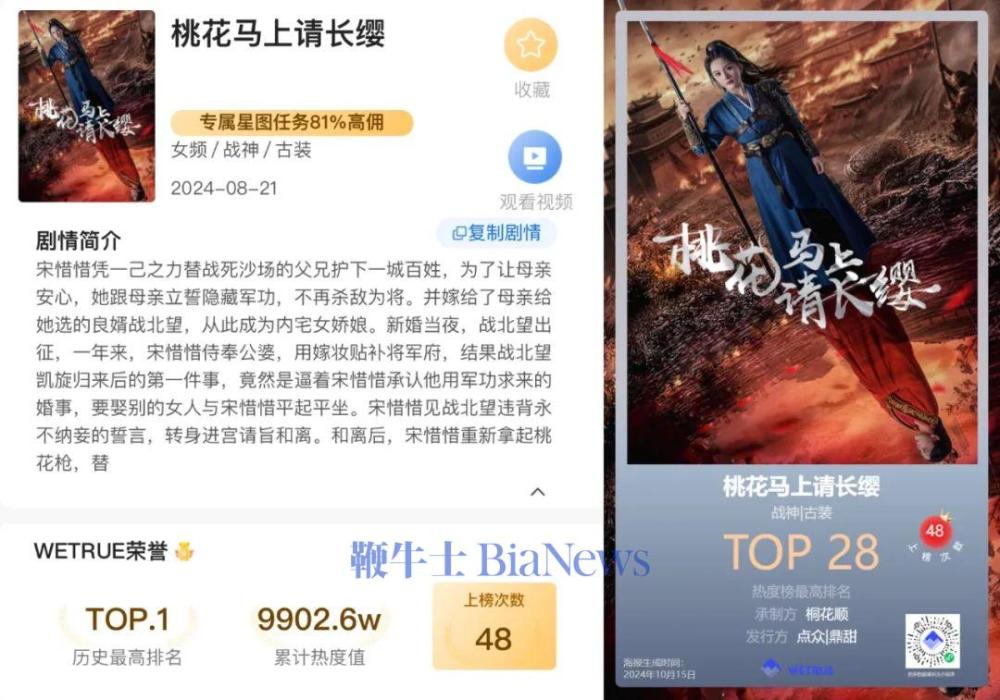

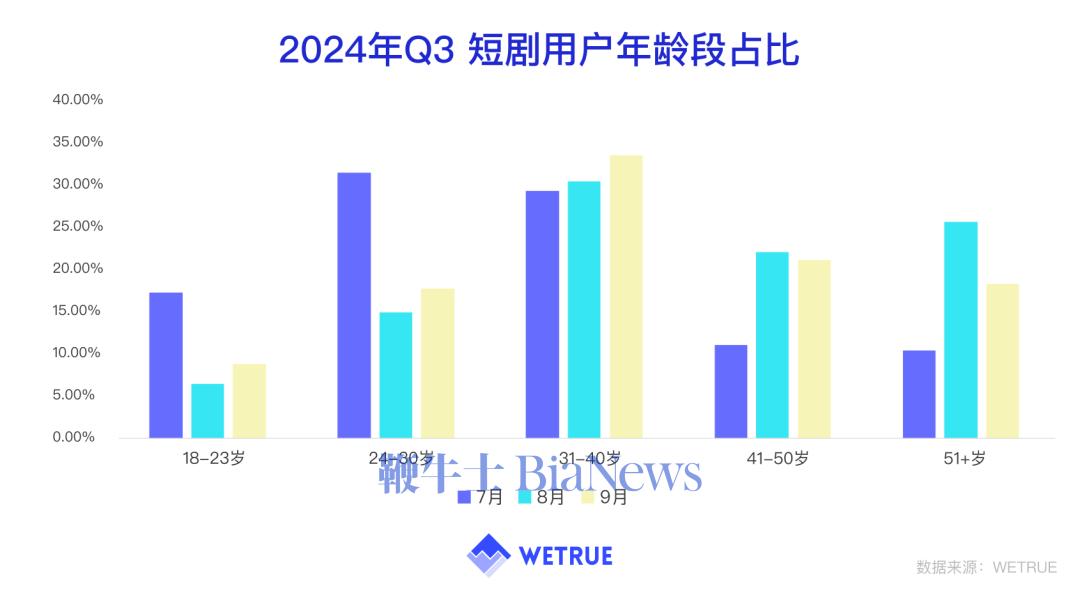

新腕儿联合WETRUE一点查剧推出Q3微短剧深度数据分析报告,结合短剧市场变化趋势、政策监管、短剧题材、观众、演员等维度,对2024年Q3季度的短剧市场进行立体化剖析,并给出相应的洞察。同时还包含对Q4季度的短剧市场预测,帮助从业者在梳理Q3季度市场情况时,对到来的Q4季度做出正确的市场抉择。 01 Q3短剧市场变化趋势 1.投放热度概况 本季度,大盘热度值有所降低。 产生这一现象源于三方面原因。其一,市场竞争加剧。免费短剧市场同时盘踞着美团、拼多多、百度、红果等平台,导致传统投放市场份额遭受挤压。 其二,端原生庞大的流量池与相对更优秀的浏览体验,导致了传统投放市场(小程序IAP)用户的流失。 其三,制作题材内卷。过于粗放的传统短剧题材已经引起用户们的审美疲劳,自6月1日监管政策执行后,整个市场的短剧制作明显趋于新颖潮流化、专精化,行业正走向规范。 如此市场环境下,导致上榜剧数量有所下降,但热度过千万的短剧占比却增长了。 这说明短剧流量在向头部具备优质内容制作能力的公司聚拢,在市场份额发生变化时,优质内容市场份额未受影响的同时,保证了优质短剧公司的市场地位和流量保障。 2.端原生概况 在Q3季度,端原生规模在扩张。 从表中看到,从7月至9月,端原生账号发布数量分别为407、499、589,对应的短剧数量为2750、3161、3426,能明显发现端原生市场规模在增长。与此同时,端原生播放总量从7月至8月,由390.6亿增长至418亿后,到了9月的播放总量变化不大,为419.8亿。 播放总量可以作为剧情内容热度的参考,可以发现,在端原生市场规模增长曲线中,剧情热度并未随之跟进。 众公司打造账号矩阵模式。 对于用户来说,端原生账号对比小程序使用路径更短,浏览体验更佳,所以更容易受到用户青睐,粉丝增长较快。目前一些头部公司已经构建起账号矩阵模式。如天桥、麦芽、山海等都设立了各种剧场,不同类型的剧场精准划分各类观众群体,形成了粉丝聚集效应,增强了粉丝的黏性和活跃度,从而提高变现能力。 端原生账号在增加时,播放增量过千万短剧的短剧数量明显增加,从7月的476部,到8月的682部,最后到9月的864部,头部公司也已然进场。吊诡的是,播放增量过亿的短剧数量不增反降了,由7月的51部降至40部。 究其原因,可以从端原生整体市场来看。端原生Q3播放总量在9月几乎没有增长,这种情况下,端原生账号和短剧数量却与日俱增,期间行业的精品化内容意识已然成熟,加速内卷的端原生,在既定的市场规模下,加上IAA的冲击,播放增量过亿的难度将显著提升,也就造就了播放增量过亿短剧数量的下降。 为了提升端原生渠道的影响力,平台推出了一系列政策。 端原生在激励政策支持下可以进行付费变现,同时开放了 IAA 变现,为创作者和平台提供了新的盈利途径,而端原生也可以与 IAA 抗衡。同时,CPS 也支持端原生引流,进一步拓展了端原生的流量渠道,有助于提升内容的传播范围和影响力。 3.CPS概况 巨量星图CPS分销:受到了IAA变现的影响导致了充值份额的降低。 根据WETRUE数据统计:本季度,发布挂载带有短剧锚点的视频达人规模由5万人降低至4.5万人,虽然发布的素材总量增长明显,但平均点赞数由158.8降至129.3。CPS市场受到了IAA短剧的冲击,毕竟众多用户难以抵抗“只需要多等几天就可以免费看短剧”的诱惑。 虽然CPS盈利能力遇冷,但仍有很多传统发行方与新入局的发行方每天发布任务,任务数量并未见明显降低,且该部分受众流量盘已经庞大。 目前抖音星图官方已推出"星广联投"增加达人收益,也增加了"推广端原生功能",预计未来星图侧会更新更多激励政策与功能,可能与端原生有更紧密的功能贴合。用以提升达人收益能力,随着IAA模式的发展,未来星图进行泛CPM(流量分成)变现模式也尤未可知。 02 政策监管护航,行业迎来机遇与挑战 1.政策监管情况 禁止投放名录的变化可谓是短剧行业发展的一个重要风向标。 WETRUE数据显示,禁止投放的短剧数量呈现出上升的趋势。这背后反映出监管部门对短剧行业的整治力度在不断加大。其中,部分存在严重违规问题的短剧成为典型案例,如因内容低俗、情节 “擦边” 而受到广泛关注的《我在古代开超市》,该剧因违反相关规定而被全网下架。 政策落地后,规范化成为短剧行业的一项发展特征。从制作方到播出平台,都在积极适应新的政策要求,加强自我审查和管理。这不仅有助于提升短剧的整体质量,也有利于行业的可持续发展。 2.公司动态 根据WETRUE数据统计,本季度关联方以累计热度排名如下: 本季度,虽然头部依然以原有传统发行方为主,但内容市场还是融入了很多选手。例如造米、鑫诺、汪汪短剧等新公司陆续崭露头角。7月份汪汪短剧凭借榜一《裁员裁到大动脉》被关注,题材精准命中打工人的痛点。 多位名人接连入局短剧市场。如黄晓明的《一姐》、李若彤的《午后玫瑰》,以及近期南派三叔投资的果派影视也带着旗下品牌“上头短剧”出现在大众视野,推出短剧《凤火还巢》。 图源:抖音APP 而不少制作公司、版权公司也逐步从幕后走向台前,例如战狼影业上线“云雾短剧”剧场与小程序,听花岛上线“听花剧场”原生帐号,西安丰行上线“古都剧场”原生帐号。 图源:抖音APP 03 短剧数据多维观察 1.题材维度 男女频热度分布: WETRUE数据显示,本季度上榜剧中,女频占比较多,高达62.14%。 从目前的市场趋势来看,女频正占据主导地位,在未来的发展进程中,众多参与方大概率会将女频作为重点发力的主攻赛道,有望推出更多迎合市场喜好的作品。 题材热度分布: WETRUE数据显示,2024年7-9月,都市、情感、逆袭这三类题材占据前三名,延续了Q2的热门题材。 在短剧精品化趋势下,传统题材正朝着更细化的方向发展,题材新颖且制作精良的短剧更易获得正向反馈。 要说本季度的精品爆款剧,首当其冲就是由点众科技、鼎甜文化出品,桐花顺承制的《桃花马上请长缨》,该剧改编自同名小说,按照正剧规格制作,精彩的镜头设计和专业的演员配置使其成为了在榜时间最长的代表作品。以及听花岛制作的《闪婚老伴是豪门》《宫女扶摇录》《引她入室》等都是典型的精品热门剧。 图源:WETRUE小程序 行业的工业化能力提升,对热点、节日能更快响应。像高考前后的 “金榜题名” 系列;游戏《黑神话:悟空》爆火后,相继被推出的“黑神话”系列;点众在国庆期间推出《每逢国庆思佳婿》。众多公司响应迅速且成绩斐然,热点与节日带来了足够的热度与流量,同时满足了观众在某一时段的情感需求,也展现出了短剧产业链短、平、快的响应优势与短剧拍摄的工业化水平提升。 图源:WETRUE小程序 2.观众维度 短剧用户性别比例已逐渐趋于平衡。 下沉市场是短剧受众用户的主要来源。 微短剧“入侵”银发市场,中老年热潮来袭。WETRUE数据显示,8、9月对比7月,40岁+的短剧用户占比明显增多。 一系列针对银发题材短剧吸引了不少中老年观众,占据了一定的市场份额,这表明短剧在银发市场有着较强的发展潜力。 3.演员维度 演员的影响力正逐步上升。 处于头部位置的演员如徐艺真、马秋元以及凭借独特形象被称为 “加特林女帝” 的赵慧楠,逐渐构建起粉丝效应。他们在短剧中的表现吸引了大量粉丝的关注,对短剧的影响力也日益增大。 图源:徐艺真、马秋元、赵慧楠微博 与此同时,如网红杨咩咩(杨伊璐)以及艺人刘念等纷纷转战短剧领域,他们本身自带的粉丝为短剧增添了关注度。比如杨咩咩出演的《甜心少女的奇妙冒险》以及刘念参演的《星光下的逆袭》等短剧作品,一经推出便吸引了众多粉丝观看。 04 Q4趋势预估 1.短剧制作专业升级与产业拓展 目前短剧制作水平与专业化程度稳步提升。一方面,服化道朝着精良化发展,演员领域因为更多网红明星的加入,粉丝效应不断增强。另一方面,短剧行业在题材的选择上,更注重热点与市场情绪。随着影视公司入场,形成多个产业集群,在各地政府扶持下,除现有的西安,郑州,重庆,东阳几个产业集群外,像杭州、广州、长沙等地有望建立短剧产业基地,短剧产业将更加标准规范。 2.平台竞争、角逐的关键期 众多平台进入扶持政策与用户群争夺的关键阶段。抖音、快手、红果、河马、拼多多、百度、支付宝、美团等多平台都在行动,通过各种政策来圈地,试图抢夺市场份额,抖音则可能会通过发布激励扶持政策进行防御。 3.端原生发展影响变现与投放格局 Q3端原生发展快速,其浏览体验更好、流量外溢低、变现渠道逐步打通。未来抖音将强化其流量优势并更多关联投放引流等。这也是众多发行方多账号布局端原生的驱动力之一。相信端原生更多功能与政策的革新,将会继续影响投放市场格局。 4.短剧将迎来新模式新业态的变革 现今短剧与品牌推广、文旅宣传有较强联系,游戏领域也有涉足。未来与文旅,品宣,游戏的关联度将得到更加深入的合作,在电商、团购等领域存在合作基础和空间,新的电商短剧、互动式短剧、多剧情短剧等有望出现,开启新的发展阶段。

图源:抖音APP

图源:抖音APP

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握