在国内外自动驾驶因百度、特斯拉等引发争议后,一家来自中国的自动驾驶明星独角兽公司开启赴美上市,又让这个昔日被资本抛弃的行业受到关注。

这家公司就是估值超600亿元的小马智行,近日其提交招股书,拟于纳斯达克上市,争夺全球Robotaxi第一股。这也是近期继文远知行后,又一家赴美IPO的自动驾驶公司。

今年4月,小马智行获得中国证监会对其境外发行上市备案许可,其拟发行不超过9814.95股普通股。市场消息显示,该公司此次计划募资超3亿美元。

亏损达23亿元

过去很长一段时间,自动驾驶都被视为商业化进展缓慢的领域。先来看看,小马智行这家成立近8年的公司的赚钱能力如何。

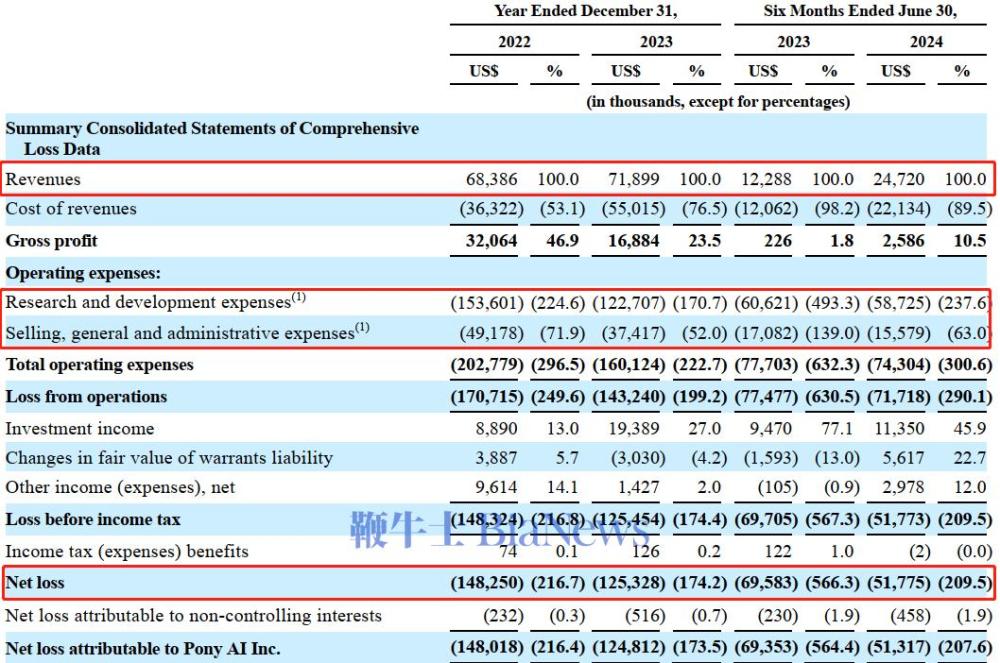

据招股书,小马智行2022-2023年营收分别为6839万美元和7190万美元,今年上半年为2472万美元,即最近两年半合计营收达1.65亿美元(约合人民币近12亿元),整体营收体量略高于文远知行。

从增长来看,去年营收同比增幅仅有5%左右,今年上半年则大幅度翻倍,但不及去年全年的35%,可能是大部分收入需等到下半年结算确认。

同时,小马智行还尚未盈利,最近两个完整年度净亏损分别为1.48亿美元、1.25亿美元,今年上半年净亏损5178万美元,合计亏损达3.25亿美元(约合人民币超23亿元),而同期文远知行亏损超40亿元。

一个略微向好的迹象是,小马智行亏损呈现缩窄趋势,如去年同比减少超15%,今年上半年减亏幅度进一步达26%,显示其在进行严格的成本控制。

持续亏损原因在于高企的成本及其在技术、产品和市场方面的投入,期内总成本均远超过对应期内的营收,这其中占据大头的则是研发成本。

具体来看,该公司2022年-2023年的研发费用分别为1.54亿美元、1.22亿美元,今年上半年为5873万美元,呈现持续下降趋势,显示其在控制成本,但相较营收仍处于绝对高位。

这一定程度是因为,自动驾驶作为高密度人才竞争的行业,人才是最为核心的资产,技术需要持续迭代,因此必须不断投入。不过,经过前期技术的研发积累,这给成本走低也提供了一定空间。

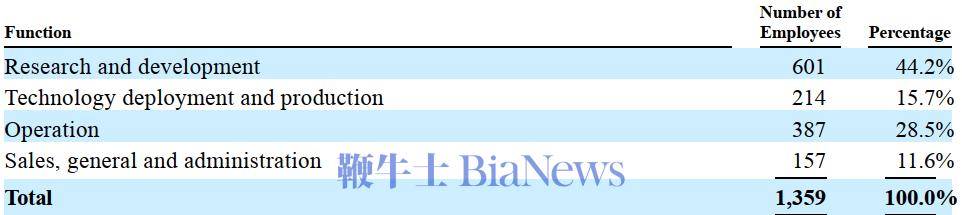

AI机器学习、软件算法和车辆工程等工程师和科学家团队,正是小马智行的核心。截止今年上半年,该公司总人数1359人,其中研发人员601人,占比大44%,研发人员薪酬在研发费用中的占比保持在70%左右。

技术服务撑起半边天,

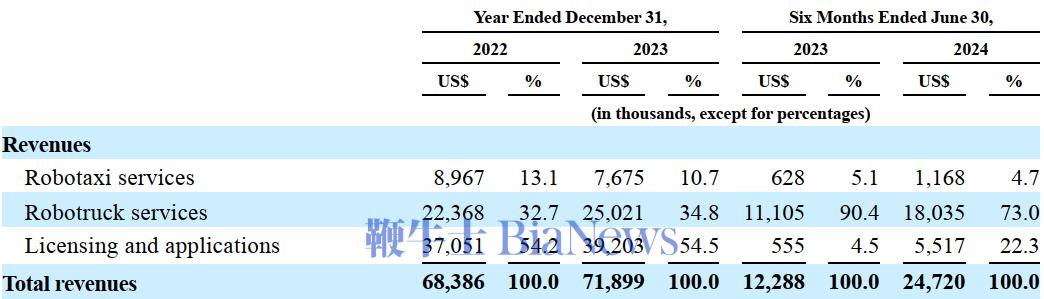

目前,小马智行主要针对L4和L2自动驾驶打造了核心技术和对应的软硬件产品,但商业化还处于相对早期阶段,主要通过自动驾驶出租车(Robotaxi)服务、自动驾驶卡车(Robotruck)服务、技术授权和应用等获取营收。

这三个业务在过去的两年半时间里也发生了显著变化。在2022年和2023年,技术授权和应用都是小马智行营收贡献最高的业务,营收接近4000万美元,占比均超过54%。

到了今年上半年,Robotruck则逆袭成为营收的第一大担当,占比从此前的不到35%提升到73%,而技术授权和应用收入占比下降到22%。

同时,这很大程度还显示出Robotaxi确实是一门不太好赚钱的业务。自小马智行在2018年推出Robotaxi服务后,去年营收规模仍不足千万美元,还出现一定下降。到了今年上半年,该业务因新增客户而同比增长86%,但整体占比继续萎缩到不足5%。

据招股书,小马智行Robotaxi主要面向B端和C端来获取收入:向OEM等提供自动驾驶解决方案(如软件部署维护、车辆集成工程和道路测试),并向乘坐Robotaxi的消费者收费,而前者则是收入大头。

目前,小马智行北京、上海、广州和深圳获准运营Robotaxi,并在其中三个城市收费的无安全员Robotaxi服务;其车队运营超过250辆车,累计行驶里程达 3350万公里,其中无人驾驶里程超过390万公里。

Robotaxi行业目前仍整体处于商业化初期阶段。今年上半年,小马智行每辆Robotaxi平均每日订单量超过15单。

据此粗略估算,小马智行Robotaxi车队每天订单量达3750单,上半年整体不到68万单。无论是车队规模、运营城市,还是累计历程、订单总量,都远不及百度的萝卜快跑(如其今年上半年订单量超170万)。

在Robotaxi运营上,小马智行目前主要是和丰田合作,通过成立合资公司,推进国内Robotaxi的量产和大规模部署。同时,该公司还与上汽、广汽、一汽等OEM厂商合作,共同开发和量产自动驾驶汽车。

小马智行表示,计划在未来通过自有或由第三方公司运营的车队,继续扩大Robotaxi服务,并预计该业务继续能保持增长,为此也会探索新的变现机会。该公司预计2025年实现单车运营盈亏平衡,开始迈向Robotaxi大规模商业化,并在未来两年将投放千台Robotaxi。

小马智行的Robotruck服务完全面向B端,主要通过向物流平台提供付费运输服务,按里程收取服务费,并向卡车OEM提供自动驾驶解决方案等来获得收入。

目前,小马智行运营着超过190辆的Robotruck车队,包括L2++智驾卡车和L4级自动驾驶卡车,其中160辆Robotruck是与中国最大的货运物流公司之一中国外运合作运营。

今年上半年,得益于小马智行和中国外运成立的合资公司,增加了45辆Robotruck,车队运输里程达到1200万公里,同比增长50%,带动运输服务费增加,使得该业务同比增长62%,并成为第一大业务。

此外,小马智行还在今年7月与三一重卡宣布成立合资公司,开展L4自动驾驶重卡产品的研发、生产与销售,共同打造高端自动驾驶重卡品牌。

小马智行的技术授权和应用服务主要是向OEM提供智能解决方案(智能驾驶解决方案、域控制器、数据分析工具等)、技术增值服务(面向硬件供应商提供车辆集成服务和软件开发及许可服务),以及车联网V2X产品和服务。

虽然这个业务一度撑起半边天,但小马智行预计该业务未来的收入占比会下降,其强调Robotaxi仍将是公司未来发展战略重心。

小马智行此次IPO资金除了用于持续研发自动驾驶技术、战略投资收购外,另一大核心用途就在于继续推动Robotaxi和Robotruck的大规模商业化和市场拓展。

百度前技术大佬联合创办,

小马智行常常被业内视为技术天才创业的一个典型案例,这家公司的创始人彭军和楼天城都具备深厚的技术背景。

彭军在斯坦福毕业后,曾在谷歌工作七年,2012年成为百度美国研究院的创始成员和第一位员工,在担任百度自动驾驶部门首席架构师后,与2016年加入百度美研的楼天城结识。

楼天城当时在业内已名声在外,他毕业于清华姚班(以姚期智院士命名),被誉为计算机编程大师,他的同学都称呼他“楼教主”。

不久,彭军和小他12岁的楼天城生出了创业的想法,最终两人2016年底在硅谷成立了小马智行,并坚定追求L4自动驾驶,坚定地选择做Robotaxi,两人分别担任CEO和CTO。

据彭军回忆,当时想出来创业是有种“时不我待”的使命感,大厂动作太慢,这件事情值得做,Robotaxi未来的规模会很大。“创业是为了实现自己的追求,而不是为了创业而创业。”

由于创始人的背景和风格,小马智行也一直被视为一家工程师文化主导的公司。随后,自动驾驶迎来资本的追捧,百度成了自动驾驶的“黄埔军校”,不少离职的技术骨干纷纷涉足自动驾驶创业,文远知行也是其中的一家典型代表。

招股书信息,自成立以来,小马智行完成7轮融资,总共筹集资金超过12亿美元,公开估值超过85亿美元(约合人民币600亿元),是此前自动驾驶热潮中最受追捧的明星企业。

公开信息显示,小马智行此前获得了红杉中国、IDG资本、五源资本、CPE源峰、富达资本、凯雷投资、招商局资本等知名机构的投资,并拿下丰田、一汽等车企,以及沙特新未来城、加拿大安大略省教师退休基金、文莱主权财富基金文莱投资局等国外投资。

就在不久前的10月11日,广汽集团还发布公告称,通过旗下全资子公司广汽资本向小马智行投资2700万美元(约合人民币1.91亿元)。

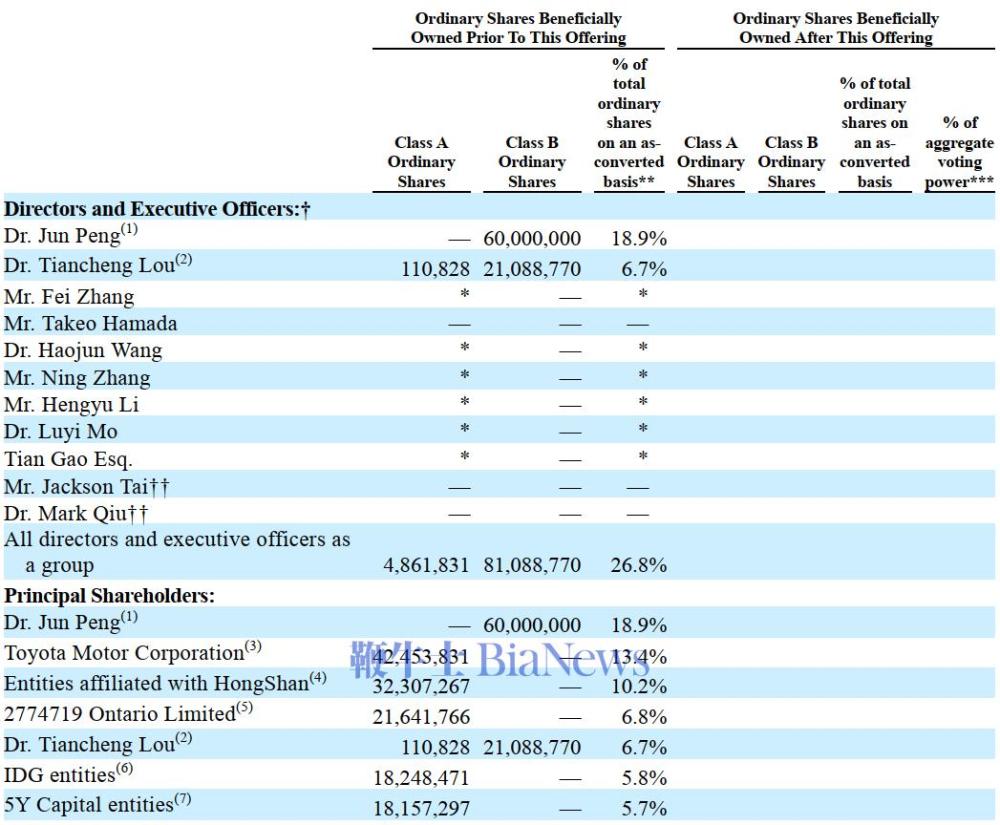

此次IPO前,小马智行第一大股东为彭军,持股比例为18.9%,楼天城则持股6.7%。最大的外部投资股东则是丰田,持股比例达13.4%,红杉资本则以10.2%的持股比例位居第三大股东。

不过,由于Robotaxi因监管、技术等原因,商业化进展缓慢,资本热情退却,小马智行不得不开辟更快换来现金流的业务,Robotruck等就是其面对压力用以“曲线救国”的业务,公司也从最初聚焦L4自动驾驶向L2等辅助驾驶等领域分散。

但这些业务也并非一帆风顺,比如卡车业务团队曾一度动荡,核心技术人员出走后再次创业,还引发小马智行侵犯商业秘密的诉讼等。

目前整体来看,小马智行的商业化规模还难言乐观,但其依然看好自动驾驶的发展。

据弗若斯特沙利文预测,2025年全球Robotaxi市场规模预计将达到2.9亿美元,2030年达到666亿美元,而中国将成为最大的Robotaxi服务市场,预计2030年达390亿美元。

同时,Robotruck全球市场规模预计2025年将达到19亿美元,2030年达到268亿美元;中国市场将在2030年达到123亿美元,占比全球市场近一半。

前景很广阔,但无论是小马智行这样的创业公司,还是百度萝卜快跑等老玩家,都还要等待这个爆发的时刻。(转载自搜狐科技)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握