长视频平台布局横屏短剧已久,更在10月份纷纷升级横屏短剧的拉新分账规则,但对竖屏短剧的布局一直较为谨慎。

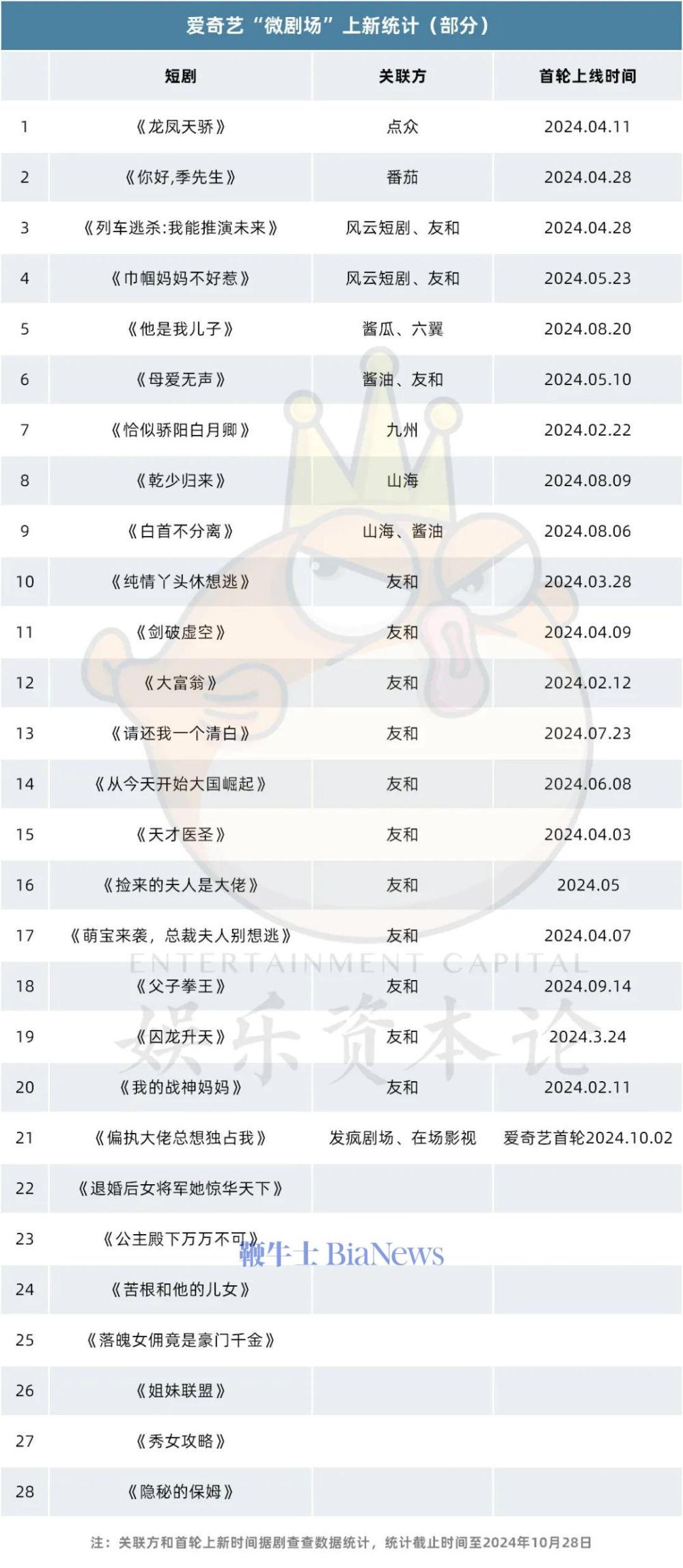

9月25日,爱奇艺世界大会宣布开设“短剧场”和“微剧场”,后者以1-5分钟/集的竖屏为主,目前已有52部的竖屏短剧上线。这也是传统长视频平台正式入局竖屏短剧领域。

短剧制片人窦秀伟告诉娱乐资本论,9月25 日爱奇艺就主动接洽,希望采买独家短剧,29日确认采买,10月 2 日短剧上线。对于这次合作,窦秀伟最大的感受是效率很快,“沟通快、效率快,对看中现金流的短剧公司来说非常有利”。除此以外,腾讯视频在频繁接触短剧公司洽谈版权,优酷也时不时邀请短剧方来到北京朝阳科技园进行交流学习。

过去竖屏短剧经历了小程序阶段的投流大战,又在今年经历了IAA免费短剧、端原生以及小程序IAP付费三足鼎立的阶段,已经涨到了500亿的市场规模。面对更适配碎片化时间与内容消费习惯的竖屏短剧,行业内一直流传“长视频平台被打蒙了”的论断。如今长视频平台的入局,让业内人士看到未来优爱腾和红果短剧之间的竞争可能。

有人认为,这是竖屏短剧版权大战打响的“前奏”,也有人认为,此时还只处于长视频平台的“防守”阶段,且由于竖屏短剧产量过高(每年上万部)、生产节奏极快(7-10天),未来很难形成独家版权争夺之势。

免费短剧app红果今年3月的人均单月使用时长1.38小时,如今DAU更是突破4000万,成为了剧集内容行业的前四。竖屏短剧展现出的强大拉新与用户留存能力是长视频平台如今最需要的“魔法”。

面对新局势,短剧版权方也需要考虑如何根据不同平台的渠道调性调整发行方式。目前大部分短剧方选择一轮走小程序或端原生IAP付费,二轮给免费短剧App进行长尾分账,未来,给平台提供短剧独家买断也是选择之一。

长视频平台的入局或许会给短剧带来精品化潮流,但从内容逻辑到流量逻辑,爱优腾芒还有很长的路要走。

进攻竖屏:采买独家版权,抢占用户时长

爱奇艺CEO龚宇曾在年初接受采访时表示,短剧业务的审美与目前爱奇艺影视主体业务的审美、人才类型、商业生态差异非常大,因此当时只以广告模式做播放平台,不做制作。

在此次大力布局竖屏短剧之前,爱奇艺已经开放了竖屏短剧的投流渠道,允许短剧版权方在平台内设立账号分发短剧,彼时竖屏短剧仍以付费解锁为主。一位短剧从业者告诉我们,这更多是短剧版权方为了防盗版,“如果短剧在某一平台上线,平台也会帮忙屏蔽盗版资源。”

比起之前的观望与谨慎,此次长视频入局竖屏短剧的姿态显然更为积极。

最大变化来源于平台对版权采买的意愿提高。据了解,此次爱奇艺以80-200万一部的价格采购竖屏短剧,与大部分头部短剧公司均有接触。

制片人窦秀伟在9月23日初步接触爱奇艺,提供了四部可独播首发的短剧,最终爱奇艺选择了其中一部《偏执大佬总想独占我》。9月29日,确定最终收购。10月 2 日,短剧上线,24小时站内热度破 4500。

据靠近爱奇艺的人士透露,就站内表现来说4500的热度已经非常不错,“有些长剧的热度都只有四五千。”

此次与爱奇艺的合作窦秀伟最大的感受是效率非常快,“可以感受到平台内部非常重视这件事”。

该短剧收购价大概是成本的两倍多。“我们当时也计算了一下,如果这部剧走原生端和投流端,不一定能在国庆档冲出来,该剧的题材优势和阵容优势不是那么明显。”

短剧版权方与平台合作也会考虑多重因素。一是打款周期,短剧公司需要现金流,一旦沟通周期和回款过长可能放弃合作。

二是买断价格。一位头部短剧制片方透露,目前他们制作的短剧成本都在80万以上,因此放弃了与爱奇艺合作,继续走付费投流+二轮免费的模式。

“我们基于本身原生账号粉丝粘性的关系,以及账号长期的收益,优先将自己的剧发行自己账号,当然也将头部和腰部的剧都发给了爱奇艺。平台可能对于短剧采购还在实验或者试探接触阶段,他们选择了腰部短剧。”窦秀伟透露。

窦秀伟分析,此次爱奇艺收购短剧的标准主要集中在三个维度,一是头部内部团队的短剧,二是演员阵容的粉丝数,即短剧演员有无粉丝基础,此标准是为了拉新考虑。三是以女性情感女频剧,即女频短剧为主,这也与爱奇艺平台本身核心用户偏好重合度较高。

据娱乐资本论统计,爱奇艺微剧场从9月27日开始保持日更,目前已有52部竖屏短剧上线,其中至少60%以上是二轮剧。有像《母爱无声》这样的端原生亲情类爆款,有女频甜宠、古装、复仇等爆款题材,男频短剧也不少,涵盖逆袭、战神、神医等不同内容。

窦秀伟也透露,腾讯视频早在六月就与其接洽竖屏短剧版权采买,但因为合作细节未敲定,目前短剧还未上线。此外,优酷也正在观望独家采买的可能性。

长视频想入局竖屏短剧的原因不难理解:原有内容对会员的拉新和留存效果见顶。爱奇艺今年Q2财报显示,会员收入45亿元,同比下降9%。虽然爱奇艺不再披露具体会员数,但由于ARM增长,可以推断出其会员数有所下滑。

“爱奇艺很有可能希望拉长用户的使用时长或者用户打开产品的频次。”头部短剧平台的李林认为,长视频平台需要更多内容留住用户,收购或分发上新竖屏微短剧可以用更低的成本、更快的更新节奏填充平台内容,保证日活,抢占用户的使用时长。

尽管在不少业内人士看来长视频平台目前的打法还较为保守,但这些积极布局的信号仍然重要。毕竟,进攻就是最好的防守。

防守横屏:分账加码、引入拉新、开发多元合作模式

自2020年以来,长视频平台各自布局横屏短剧,并发力短剧剧场。与竖屏短剧不同,横屏短剧更多是长视频平台在降本增效之下填充腰部内容的一种选择。

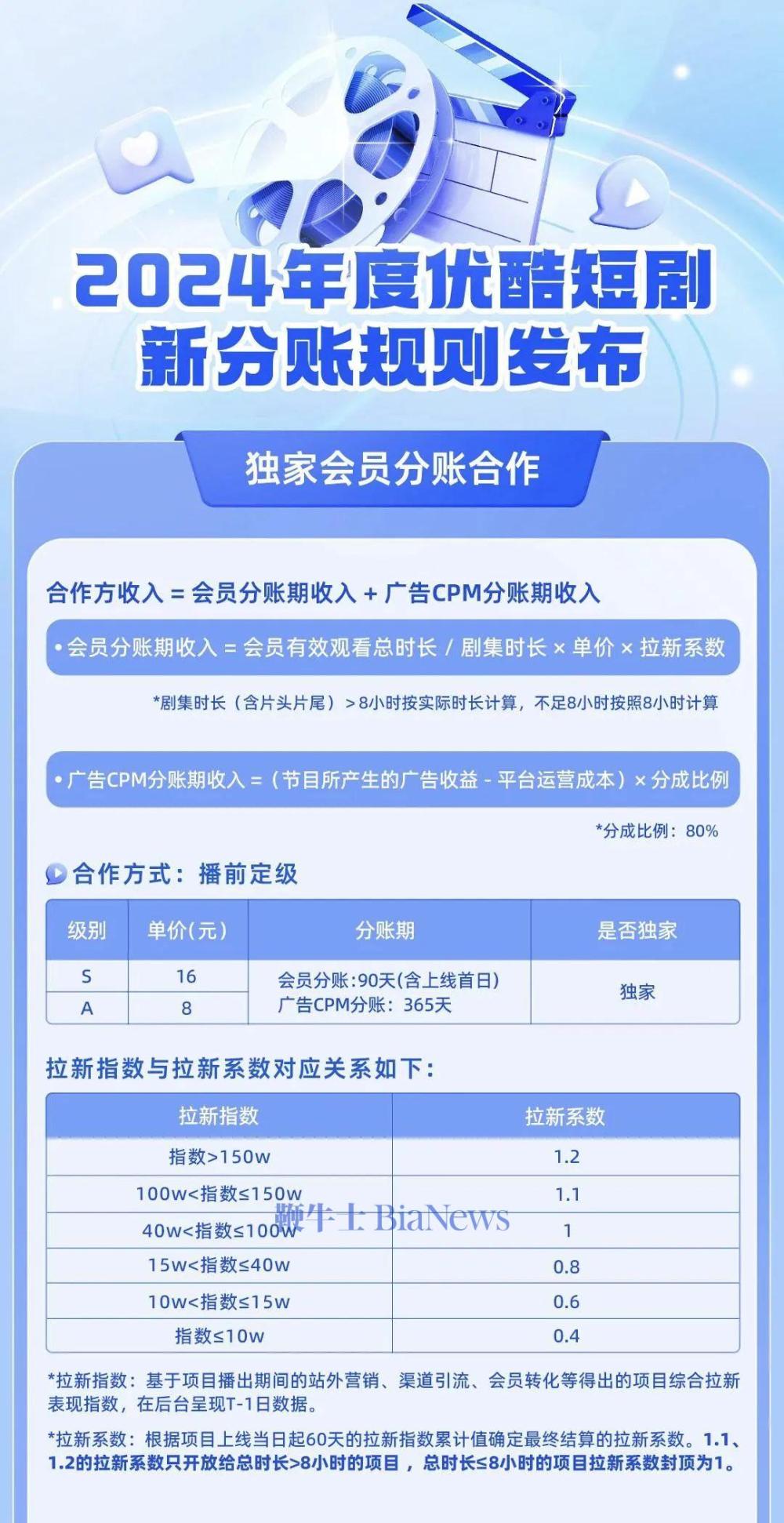

腾讯和优酷在10月更新了短剧分账细则,均在评价体系中增加了拉新这一系数。未来横屏短剧将更看重会员转化。

最新数据显示,腾讯视频2024年已经发布了15部分账破千万的微短剧,而在去年分账破千万的只有6部。在分账新细则中,腾讯视频将分账1000万以上短剧的分账周期由6个月拉长至一年,将更多平台长尾收益让利给头部短剧创作方,激励更多优质短剧与其合作。

同时,腾讯视频还新增了“优秀作品激励计划”和“深度合作厂牌激励计划”,希望合作方继续往短剧精品化方向发力,并保持与腾讯视频的长期稳定合作。

最后,腾讯视频还鼓励片方自主招商,合作方可以获得最高80%的分成收益,为片方拓展收益渠道提供更大空间。

优酷也选择在横屏短剧分账上强势加码,将S级和A级独家短剧的分账单价由之前的6元和4元提升至16元和8元,涨幅分别为167%和100%。

这些动作都在鼓励更多短剧合作方提供优质内容,未来横屏短剧内容领域的“二八效应”将更为明显。

AI作图 by娱乐资本论

AI作图 by娱乐资本论

有丰富自制内容基础的芒果走得更远。上周末,风芒APP全新升级,定位为以微短剧为主的短视频平台,横竖屏短剧均有涉及,与业内头部公司达成了创投合作、框架合作、平台合作和精品项目或作四种合作方式。

据了解,新风芒目前已经与业内数十家企业签订合作,覆盖短剧全产业链。内容板块负责人湛亚莉认为,风芒要通过更快的方式走出差异化的精品短剧道路,因此选择与头部短剧公司和平台合作,共同投资出品制作精品短剧。

“现在做风芒,我们不排除任何题材,也不排除任何人群,我们要做是把题材打开,为不同圈层提供不同内容,在这个过程中跟不同的平台合作,进行风芒的种子用户筛选。”

此次公布的片单中,风芒所涉及题材内容也丰富多元,涉及IP系列改编、极致情感、东方美学、现实悬疑多个分类。《尘埃落定》由《逃出大英博物馆》的主创团队打造。另外,风芒还有丰富的短剧+IP衍生作品,比如《只此青绿》的短剧,王牌节目IP《寻情记》的衍生短剧等。

壹吉文化创始人王文水认为,风芒打破了单一平台的合作方式,整合资金发行数据等多角度,也打破了多个平台之间的壁垒,拥抱多平台的联合创作,对初创的短剧公司非常有利。

第三次短剧版权之争即将到来?

竖屏短剧领域,从最早期的小程序短剧,到小程序iap付费、端原生和iaa免费三足鼎立,短剧已经发展出多种商业模式。如今长视频平台的入局又为竖屏短剧方提供了新的选项。

但长视频做短剧到底能做到何种程度?

一部分短剧从业者认为,这或许是“版权大战”开打的前奏。

“我的判断是未来所有视频平台要在竖屏短剧这块‘开战’了,因为原有长视频内容对他们拉新的增长缓慢。大家都在关注短剧,红果免费短剧的拉新效果很好。现在竖屏短剧从之前的小程序短剧,变成IAP小程序、原生端跟IAA抢市场,之后又会变回视频平台之间的相互竞争。”制片人窦秀伟分析。

如果回到采买版权的模式,会形成一段对制作方、版权方的“红利时间”。同时也会让竖屏短剧制作方提高制作成本,并导致后续宣发营销成本增加。类比横屏短剧,今年年初,腾讯视频收横屏短剧时就只看成本300万以上的剧了。

但更多从业者认为此次长视频入局竖屏短剧的行为仍然处于一种“被动防守”。

友和短剧副总裁杨半仙认为,短剧很难建立版权壁垒,“相较于长剧,短剧产量太高、产出太快,可替代性和重复性高,‘榜一剧’最多也就登顶几天,当一个月会出现20部‘榜一剧’时,平台继续烧钱的可能性就更小了。

尽管长视频平台一直在做精品化的横屏短剧,但入局竖屏短剧仍需要平台从内部策略到具体平台推荐逻辑等诸多改变。

差别还是在于长视频平台的调性问题。近一年增长极快的红果免费短剧是基于短视频产品的玩法,而长视频平台仍然基于内容逻辑。

“短视频或短剧的用户不是内容消费者,而是泛用户群。”杨半仙告诉娱乐资本论,“我们之前是做小说的。小说用户虽然号称有数亿用户,但是忠实的、愿意为内容付费的群体并不多,大部分只是刷广告的时候刷到了就看一眼,放下之后也不会持续去追。短剧的付费群体会大一点,但仍然有限。而长视频平台对内容的要求比较高,用户也属于传统的消费内容消费者。”

李林则认为,“如果未来长视频平台仍然以内容逻辑一层层评估竖屏短剧,从剧本、制片到运营,最终还需要等待排期,还是很难做出来。”

一位前长视频平台短剧剧场负责人透露,以往在长视频平台做(横屏)短剧是“夹缝中生存”,“长视频平台的推流逻辑与短视频不同,每当有短剧上新,还需要跟长剧去抢排期和宣发资源。”

如今短剧在长视频平台上的存在感明显更强,从平台界面布局上看,短剧已经拥有长视频平台底部菜单栏的一级入口。

爱奇艺的微剧场和短剧场在菜单栏“随刻视频”中可直达;腾讯视频将短剧挪至菜单栏第二项,点开即可观看竖屏短剧,目前平台内有付费解锁、会员订阅和免费观看三种模式。优酷的底部菜单栏也有“短片”,点开后即为竖屏短剧,以付费解锁为主。

从左至右分别为爱奇艺、优酷、腾讯视频界面

从左至右分别为爱奇艺、优酷、腾讯视频界面

比起各平台间的版权大战,未来短剧商业模式更有可能以版权采买、付费分账、广告分账和投资合作的各种方式共存。无论商业模式如何变化,未来优质短剧的版权方仍然掌握话语权。

长视频平台的入局更多影响的是短剧方对于发行策略的调整。窦秀伟提到,“未来从发行的角度上肯定是要针对不同的片子有不同策略,其实我们就是想通过这次试一试平台的变化,看一下未来的发展的方向在哪”。

长视频平台需要重新审视视频内容的长短界限,不再囿于旧有的内容生产逻辑,改变姿态,在移动互联网碎片化内容消费的趋势之下,及时响应用户快速变化的内容消费偏好,用短剧满足用户极致需求的逻辑反哺长剧创作。

长短相融,而不是长短相斥,才是对整个业内生态最有利的。(转载自娱乐资本论)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握