理想汽车于北京时间 10 月 31 日晚间港股盘后、美股盘前发布了 2024 年第三季度财报。从结果来看,理想已经走过了纯电 Mega 的翻车期,而本季度 L6 车型的热销带动业绩端整体表现不错:

1. 汽车毛利率超预期:三季度汽车毛利率 20.9%,超超市场预期 20.2%,更超理想之前对于三季度汽车业务毛利率的指引 19%+,而超预期的关键在于汽车单价下滑幅度低于市场预期。

2. 汽车单价下滑幅度低于预期,使汽车业务收入端超预期:本季度由于低价的 L6 占比继续上升,市场对于汽车单价的预期已经下滑至了 26.6 万元,但海豚君推测可能由于理想智驾的突破,导致更高价位的 Max 和 Ultra 版本的选择比例的上升,对冲了部分 L6 占比提高的影响,最后带动汽车业务收入和毛利率都超预期。

3. 三费上仍然克制,经营利润端大幅高于预期:从盈利的质量来看,本季度经营利润端预期差主要在于汽车毛利超出约 6 亿,而研发费用低于市场预期 7 亿,造成了约 13 亿的预期差,最后经营利润 34 亿,大超市场预期 22 亿。

4. 但问题出在收入指引上:由于三季度已过,市场同样也很关心四季度在缺乏新品下的业绩预期。而四季度销量预期平平,但收入预期隐含的单价继续下行,已经下滑到了不到 26 万元。

海豚君整体观点:

整体来看,理想三季度业绩端表现不错,在 L6 热销的带动下,成功穿越 Mega 翻车的周期。

但最近的股价由于① L6 热销带动交付量持续创新高;② 与问界的销量差距持续拉开,市场认为来自问界的竞争压力减少,也在不断拉高,目前股价已经对应着 24 年汽车业务 P/S 倍数约 1.5 倍,所以市场对于理想这份财报的要求反而会更高,不仅需要三季度财报端有超预期的表现,四季度盈利预期也同样重要。

但目前从四季度的预期来看,销量预期在旺季下略为一般,但因为缺少新品刺激其实也还行,但主要问题出在单价预期下,四季度隐含的单价预期已经下行到了不到 26 万元。

而这个单价预期隐含了两方面信息:① L6 占比将继续提高,但三季度 L6 的占比已经接近 50%,再继续提高幅度已经不大了;② 反而继续打价格战的可能性还在上升,结合略显一般的销量预期,其实背后反应了理想目前订单压力较大,市场竞争可能还会进一步加剧。

而问界 M8 目前推出时间还未定,如果年底之前推出(可能明年交付),都会导致观望情绪加剧,对直接竞品理想 L7/L8 销量和定价上同样有负面影响。

由于纯电新品预计上半年上市,四季度预计无论是研发的准备工作,还是超充桩的资本投入都可能会继续上升,以及卖车单价仍然承压的情况下,都会削弱四季度的盈利能力。

而在这样的估值和四季度承压的业绩预期下,明年推出的纯电新品的产品节奏和预期就显得格外重要,海豚君将重点关注理想业绩会的披露。

以下是详细分析

由于理想销量已经公布,最重要的边际信息在于:一、三季度毛利率;二、24 年四季度业绩展望。

01 卖车业务毛利率 20.9%,高于市场预期 20.2%

由于理想之前给了三季度汽车业务毛利率指引,由于 L6 带动交付量环比继续回升,汽车业务毛利率同样也会有回升至超 19%,市场对于三季度汽车业务毛利率预期更为乐观,达到了 20.2%。

而从本季度实际表现来看,三季度理想汽车业务实际毛利率 20.9%,超市场预期和理想之前给的指引,而超预期的原因主要在于单车价格超市场预期。

(注:22 年三季度为剔 8 亿 + 合约损失影响后的汽车销售毛利率数据,23 年四季度为剔除 4 亿质保金后汽车销售毛利率数据)

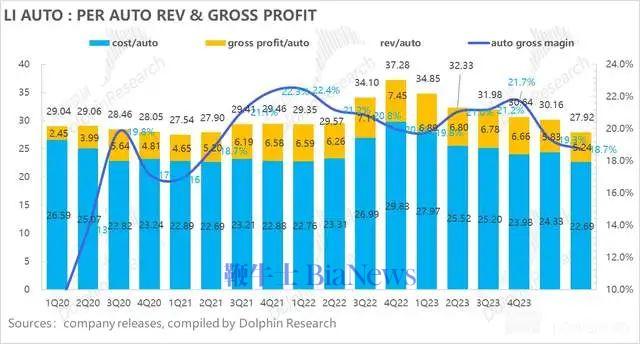

而从单车经济来分析:

单车价格下滑幅度没有市场预期之大

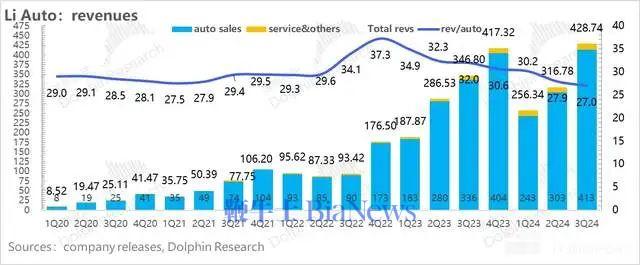

三季度单车均价 27 万元,环比下降 0.9 万元,但超市场预期 26.6 万,单车价格下滑幅度没有市场预期之大。

而市场预期单车下滑的原因在于,车型结构上,本季度单价较低的 L6 占比继续增加,环比提升 13 个百分点至 49%,而高价高毛利的 L9 占比环比下行了 4 个百分点;

但海豚君推测可能由于理想智驾能力的提升,更高价位的 Max 和 Ultra 版本的选择比例也在上升,一定程度上对冲了 L6 占比上升的不利影响,致单车价格超预期。

销量回升及电池成本下滑,单车成本环比 1.3 万

三季度理想汽车单车成本 21.4 万,环比上季度下行 1.3 万,主要因为:

① 本季度销量因为 L6 的热销环比回升 41%,规模效应有所释放,单车摊折成本有所下行;

② 制造成本相对低的 L6 本季度占比的提升;

② 上游碳酸锂成本继续下滑,带动电池成本本季度继续下降。

3. 最后三季度单车毛赚 5.7 万元

从单车的赚钱能力来看,三季度卖一辆车理想毛赚 5.7 万元,环比二季度上行 0.4 万元,整体卖车的毛利率从今年二季度 18.7% 环比上行 2.2 个百分点至三季度 20.9%。

02 但四季度销量指引平平,收入预期隐含单价继续大幅下行

四季度汽车销量目标:16-17 万,指引基本在预期之内

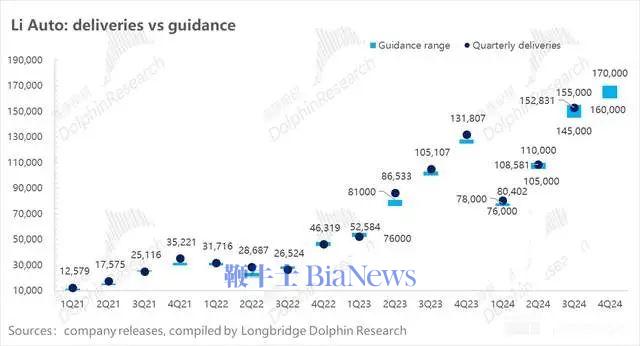

三季度,在理想 L6 持续爆销的带动下,三季度交付量达到了 15.3 万辆,环比回升了 41%。

而理想给出的四季度交付指引在 16-17 万辆,基本在市场预期之内(16.4 万辆),销量指引环比三季度的实际交付量上行 0.7-1.7 万辆。

而从目前周销来看,10 月销量大约在 5.1 万辆,隐含 11 月/12 月平均月销 5.5 万-6 万辆,在销售旺季的带动下完成难度不大,但相比 2023 年四季度因为销售旺季,销量环比三季度上升了 2.7 万辆来看,这个销量指引相对一般。

但指引隐含的单价继续环比下行,下滑幅度较大

除了销量指引之外,本季度收入指引 432 亿-459 亿,按其他业务收入四季度贡献 18 亿来估算,指引隐含的汽车业务单价已经不到 26 万(25.9 万),环比本季度继续下滑约 1 万元。

这个继续下滑的单价隐含了两方面信息:

① 三季度 L6 占比已经达到了接近一半,四季度 L6 在车型结构中的占比可能还要继续提高;

② 四季度因为缺少新车型,为了冲销量可能还有继续打价格战的可能性。

而海豚君观察到,在 9 月理想已经开始加大了促销力度,将 L6 选装基金从 8 月 5000 元上调至 9 月 8000 元,同时对 L7 和 L8 新提供了 5000 的补贴,对 L9 和 Mega 提供了 7000 元的补贴。

而在接下来 2 个月,在缺少新车型以及竞争加大的刺激下(问界 M8 目前推出时间还未定,如果年底之前推出,对直接竞品 L8 销量和定价折扣上同样有负面影响),理想可能还会有继续打价格战的可能性。

03 降本增效下运营费用表现相对克制

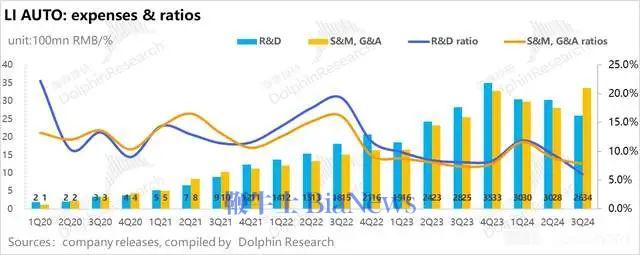

研发费用:大幅低于市场预期

本季度理想研发费用 25.9 亿,环比上季度下滑 4.4 亿,大幅低于市场预期 32.9 亿。

而本季度研发费用的环比下降原因可能主要有:

① 理想二季度裁员,研发人员数量变少,导致人员薪酬下降:在智驾算法上,理想也将重点从基于规则驱动的算法转向以特斯拉为首采用的端到端大模型方案,端到端算法相比规则驱动算法需要人员更少,所以理想目前智能驾驶团队的人数从原先 2000 人缩减到 1000 人之内。

② 三季度并无新品上新,导致新品及技术设计的研发费用有所下滑。

销售和管理费用:SBC 费用增加导致略超预期

本季度销售和管理费用 33.6 亿,环比提高 5.4 亿,略超市场预期 30.3 亿,而超预期的原因在于本季度因为业绩目标可能达成确认了约 7 亿的 SBC 费用,如果撇除 SBC 费用来看本季度销管费用 26.3 亿,基本与上季度环比持平。

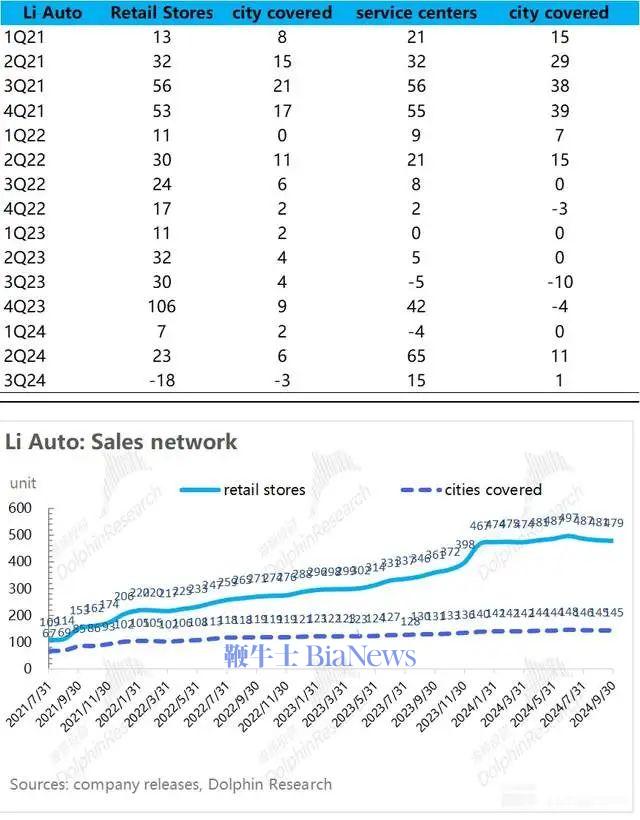

而在渠道建设上,理想同样也很克制,三季度理想在做渠道的优化,门店数量反而减少了 18 家,将重点放于单店销售收入的提升以及售后服务上(本季度售后服务中心三季度继续新增 15 家)。

04 收入端和毛利率端都超市场预期

在销量已经公布的情况下,三季度理想总收入是 429 亿, 环比上行 35%,略高于市场预期 411 亿。

收入高于市场预期主要由于汽车业务中单车价格略高于市场预期,而在其他业务(保险、二手车等)的表现上,本季度由于车辆累计销量的增加使提供服务及配件的销售额亦随之增加,环比上行 1.9 万元,略高于市场预期 15.3 万元。

而本季度整体毛利率同样也超出市场预期,主要由于汽车业务毛利率超预期所带动,但其他业务毛利率本季度 36.9%,低于市场预期 42%。

基本符合预期,虽然汽车业务毛利率略超预期,但其他业务的毛利率环比下行 6.7% 至本季度 36.3%,低于市场预期 44.9%。最后三季度毛利率 19.5%,基本符合市场预期 19.6%。

05 毛利率回升及三费克制投入,本季度经营利润环比大幅增长

理想三季度在含金量比较重的经营利润上,本季度经营利润大幅增长,绝对值环比提升约 30 亿之本季度 34.3 亿,大超市场预期 21.9 亿,而经营利润率也从上季度 1.5% 环比提升至本季度 8%。

而核心来看,超预期主要由于汽车业务毛利率的环比回升,以及三费上尤其研发费用的投入上比较克制,加上经营杠杆的释放,经营利润超市场预期。

06 经营现金流环比大幅增长

本季度经营现金流 110 亿,相比上季度-4 亿环比回升约 115 亿,致使理想账面现金继续增加,三季度现金及现金等价物达到了 1065 亿,环比提升 92 亿。

而环比上升的原因一方面因为净利润的提升(加回 SBC 调整后的 Non-GAAP 下净利环比回升 24 亿),另一方面在于由于销量提升,对于上游现金流的占用增加(环比增加 52 亿)。

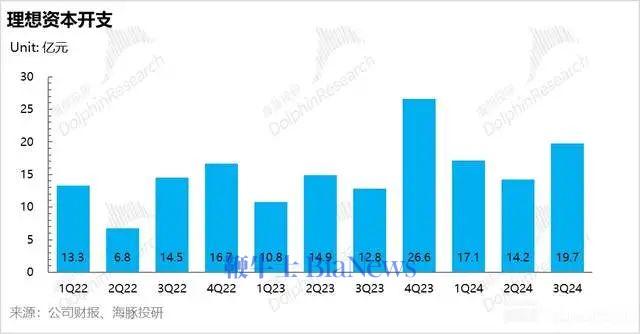

而在资本开支方面,本季度资本开支 19.7 亿元,环比上季度增长 5.5 亿,由于本季度基本没有新增店铺,所以主要用于超充桩的建设上。而三季度超充站环比增长了 280 座达到了 894 座,正在稳步推进,但低于年初的 2000 座规划,目前超充站数量上仍低于纯电同行,而由于纯电新品明年上半年即将推出,四季度可能进入纯电战略备战期,超充桩方面资本投入可能会有所增加。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握