这一周,马斯克开始支棱起来了。

第三季度财报一出,10月24日特斯拉股价收涨21.92%,创下11年来最大单日涨幅,市值增加约1500亿美元,涨出1个宁德时代,总市值相当于28个理想、79个蔚来,以及82个小鹏。

回想到,在第二季度财报会上,马斯克扬言,特斯拉会解决自动驾驶问题,“如果你不相信,就卖掉股票吧。”三个月后,他用“史上最无聊的19分钟”来了一场服从性测试;24天后,再用一份华丽的财报打脸了“没有信仰”的众人。

马斯克试图将答案归结为一个二元赌注——你信不信特斯拉能破解FSD难题?

当大家纠结于“信马斯克”还是“信自己是秦始皇”时,ARK Investment创始人“木头姐”Cathie Wood站出来大喊:ELON!我选你!

特斯拉的理念:造“轮子上的Airbnb”

无论造“轮子上的Airbnb”,还是“死在火星上”,特斯拉能支棱多亏了马斯克有点看不上的电动汽车业务。

核心在于高毛利。第三季度,特斯拉营收仅同比增长8%,但毛利率达19.8%,高于预期的17%;汽车业务毛利率达到了20.1%,超出市场预期2个百分点;汽车销售毛利率达到17.1%,远超市场预期。

首先,单车销售成本降至35100美元,较去年同期下降约2000美元。这主要归功于原材料降价,尤其是碳酸锂的价格下跌,同样受益的还有国内新势力。其次,人员总体支出降低,特斯拉第二季度裁员导致第三季度的研发费用、销售和行政费用同比均有所下降,降幅分别为10.5%、5.3%。此外,第三季度特斯拉Cybertruck卖出了1.6万台,毛利率在首次交付一年后终于转正,不再拖后腿了!

值得注意的是,千呼万唤的“Model 2”也终于敲定了。据悉,其售价低于3万美元,明年上半年开始生产。但马斯克表示,“造一款卖2.5万美元但没有FSD的汽车没有意义。那将是一个与我们理念完全相悖的决定。”虽然我打得起价格战,但不屑于继续跟你们卷泥潭。

什么是特斯拉的理念?马斯克不喜欢卖车这种“一锤子买卖”。他想追求FSD带来的每月订阅收入,可预测现金流也是华尔街所追求的。

假设Cybercab整车成本低于3万美元,出行成本0.2美元/英里。目前,北美网约车出行成本约为1美元/英里。以北美FSD价格99美元/月计算,如果在700万新车用户中,有50%选择订阅FSD,由此产生的年收入约为41亿美元。这仅仅是订阅费,不包含未来打车网络赚的钱。

但前提在于,马斯克要能造出“下金蛋的金鸡”。1、特斯拉FSD V12.5相比2024年初版本改进了100倍;FSD V13则会有1000倍提升。2、马斯克对Cybercabs在2026年量产充满信心。他预计每年生产至少200万辆Cybercabs,最终达到每年400万辆。

大饼已经要进烤炉了,信不信就看各位了。

木头姐:看好特斯拉“狂飙”10倍

2020年,“木头姐”Cathie Wood因持续重金押注特斯拉一战成名。她的投资策略是押宝颠覆式创新(Disruptive Innovation)标的。而特斯拉就是“木头姐”最看好的,具备颠覆式创新能力的公司。然后,她就错过了英伟达的飞升时刻——陪伴英伟达股价从4美元涨到了400美元......如今,1拆10后的英伟达股价高达141美元。

总之,“木头姐”对马斯克和特斯拉的偏爱非常明显。今年夏天,其掌舵的ARK根据开源模型推算,2029年特斯拉每股预期价格为2600美元,熊市的价格预期为2000美元,牛市的价格预期为3100美元。关注【适道】,回复“木头姐”,即可获取报告原文pdf文档。

真能飙10倍吗?别着急,来看一组“历史”数据:

2021年3月,ARK预测2025年特斯拉股价达到1000美元;

2022年4月,ARK预测2026年特斯拉股价达到1533美元;

2023年4月,ARK预测2027年特斯拉股价达到2000美元;

马斯克回应道,“ARK向来都是特斯拉价值最准确的预测者。”只能说,留给他努力的时间不多了......

根据“木头姐”与Tasha Keeney分析师团队的采访。ARK采用自上而下、自下而上相结合的评估方法,分业务线对公司进行估值。模型结合了45个独立输入的分布,模拟公司及其股票的一系列潜在结果。

例如,当一家公司的某项业务低于7分(1-10分),意味着ARK将对它重点关注;但如果公司有两项分数都下降了,ARK就会认真考虑是否降低自身投资组合的风险。

以特斯拉为例,ARK团队有几个推论:

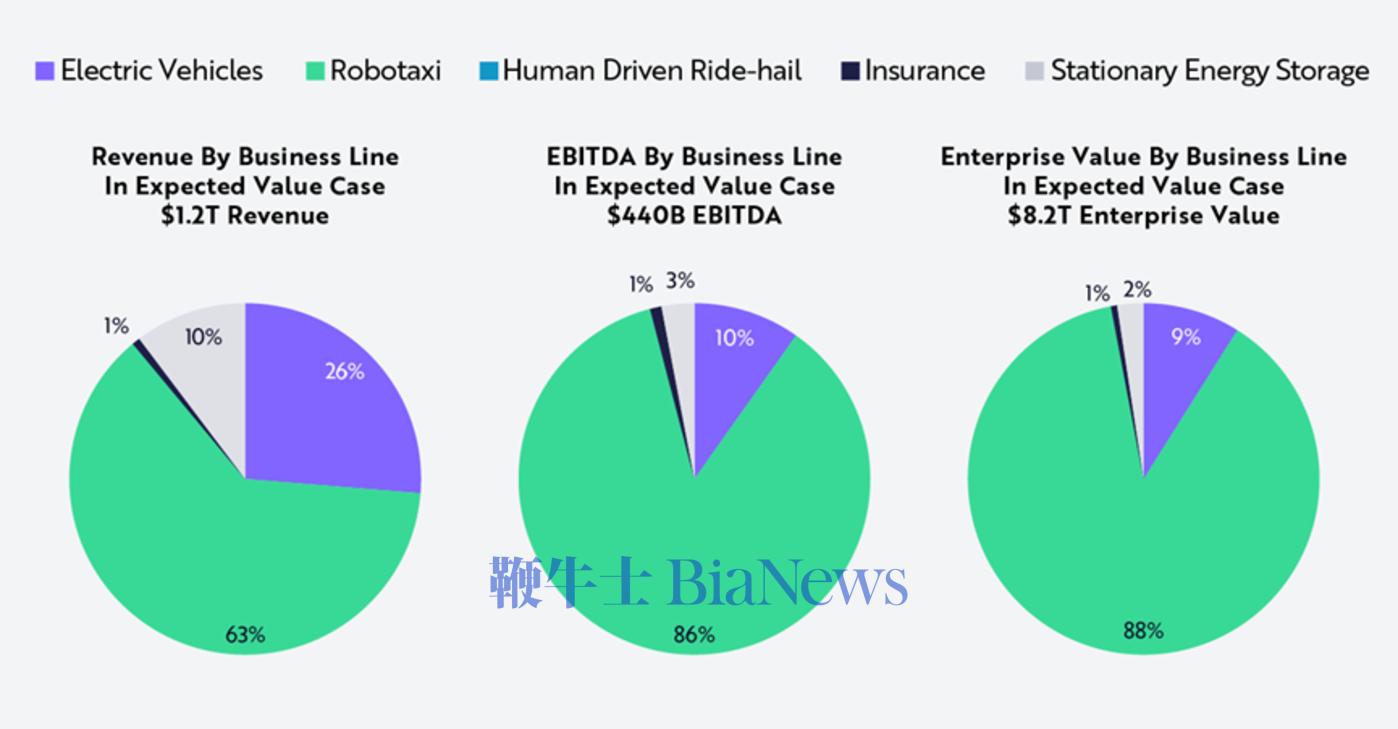

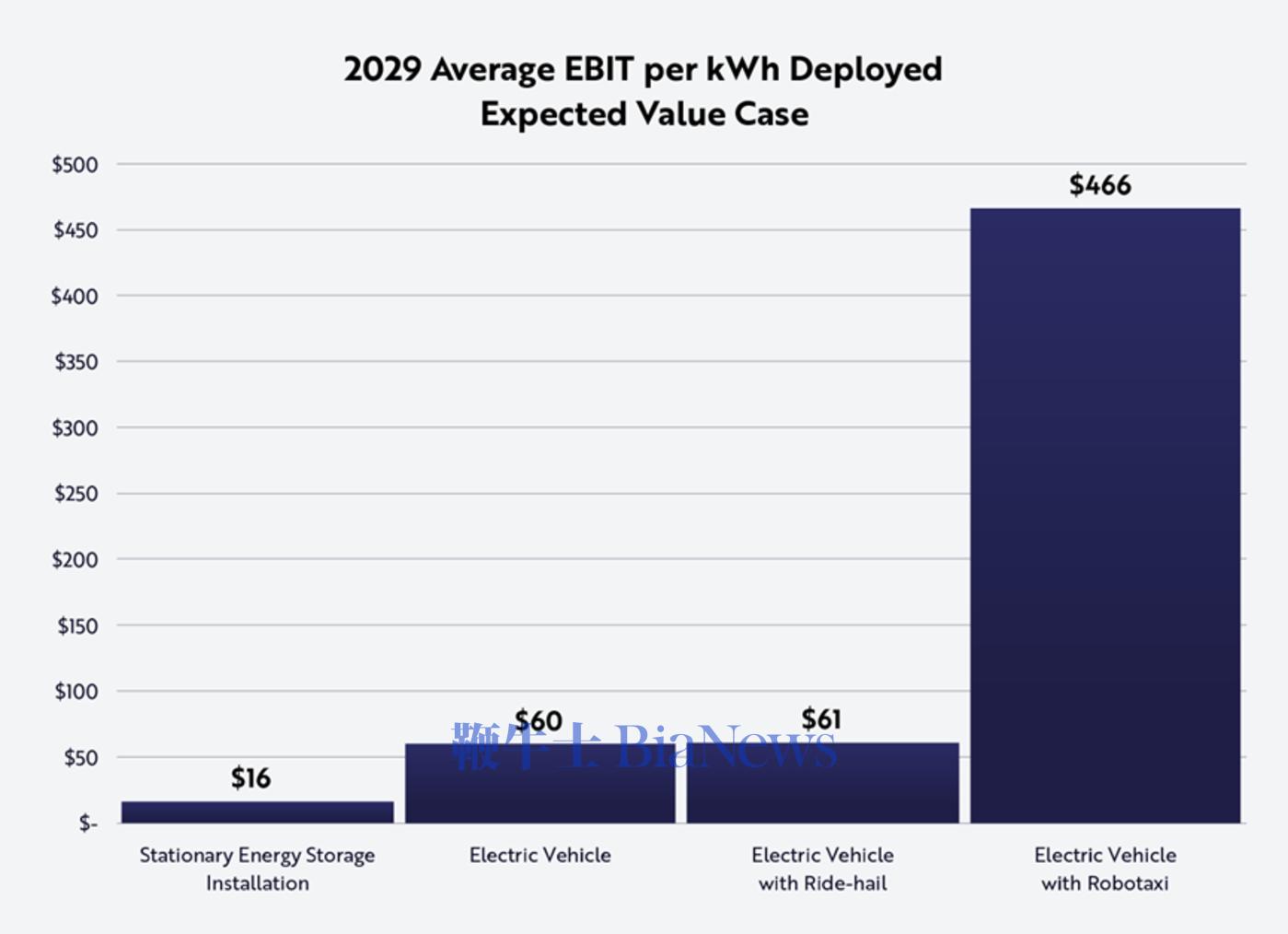

到2029年,特斯拉近90%的企业价值和收益归功于Robotaxi业务,如下图所示。

下图按业务线细分了应占收入、EBITDA和企业价值。

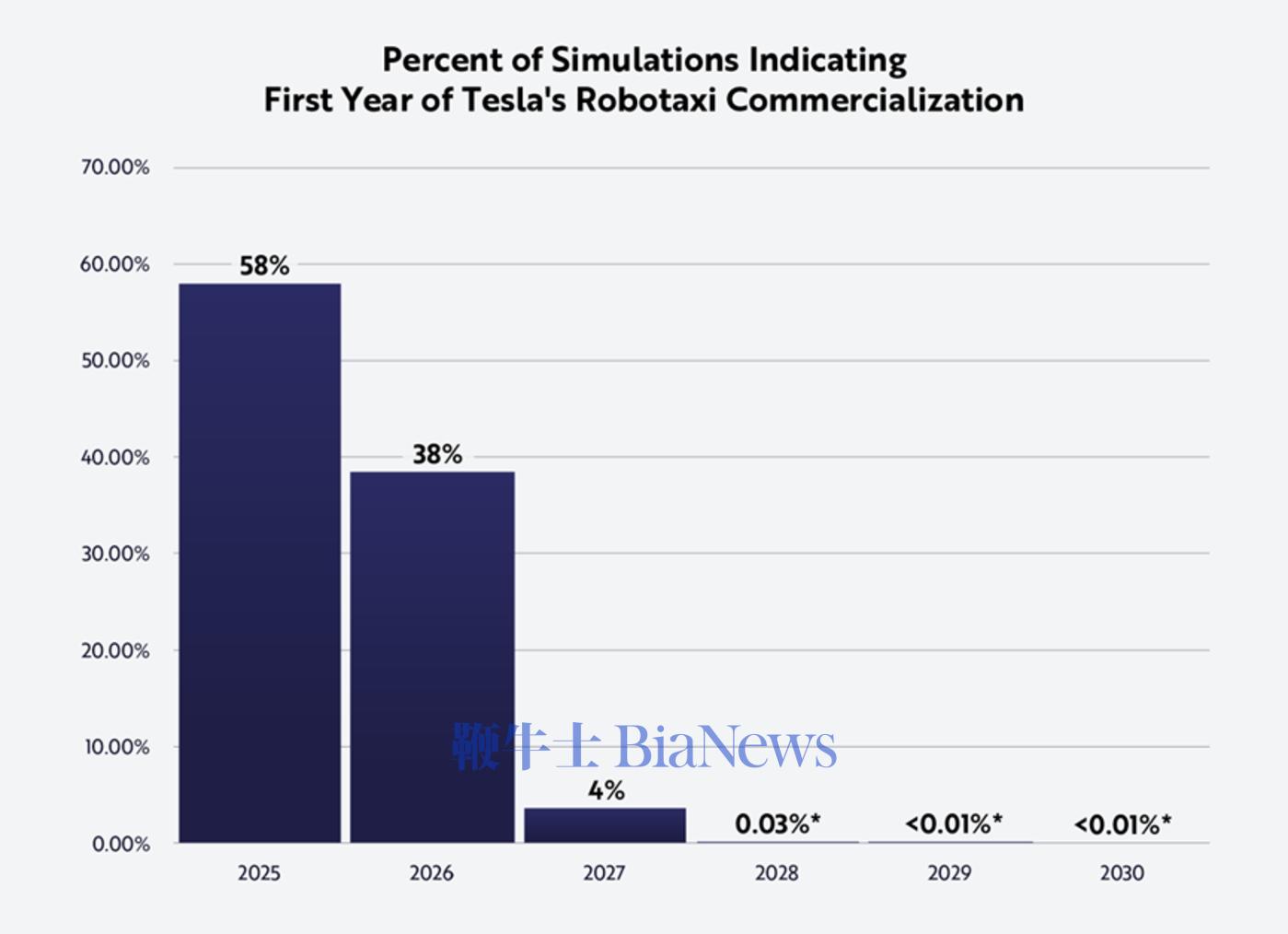

特斯拉在今后2年内推出Robotaxi服务的概率很大,不能在未来5年推出Robotaxi服务的概率微乎其微,如下图所示。

如果没能建立Robotaxi网络呢?特斯拉的股价大概约为350美元(尽管不太可能)。不过,此时特斯拉也可能推出人工叫车服务。

论“每天下金蛋”的可能性

谁来维护车队呢?我们假设特斯拉最初1-3年会自己运营车队。在之后几年里,特斯拉会将车队交给第三方公司。预计第三方会获得0.20美元/英里的服务营收,剩下的营收归特斯拉所有。预计特斯拉最初的使用率为40%,逐步提高为80%,远高于Uber的20-30%使用率。

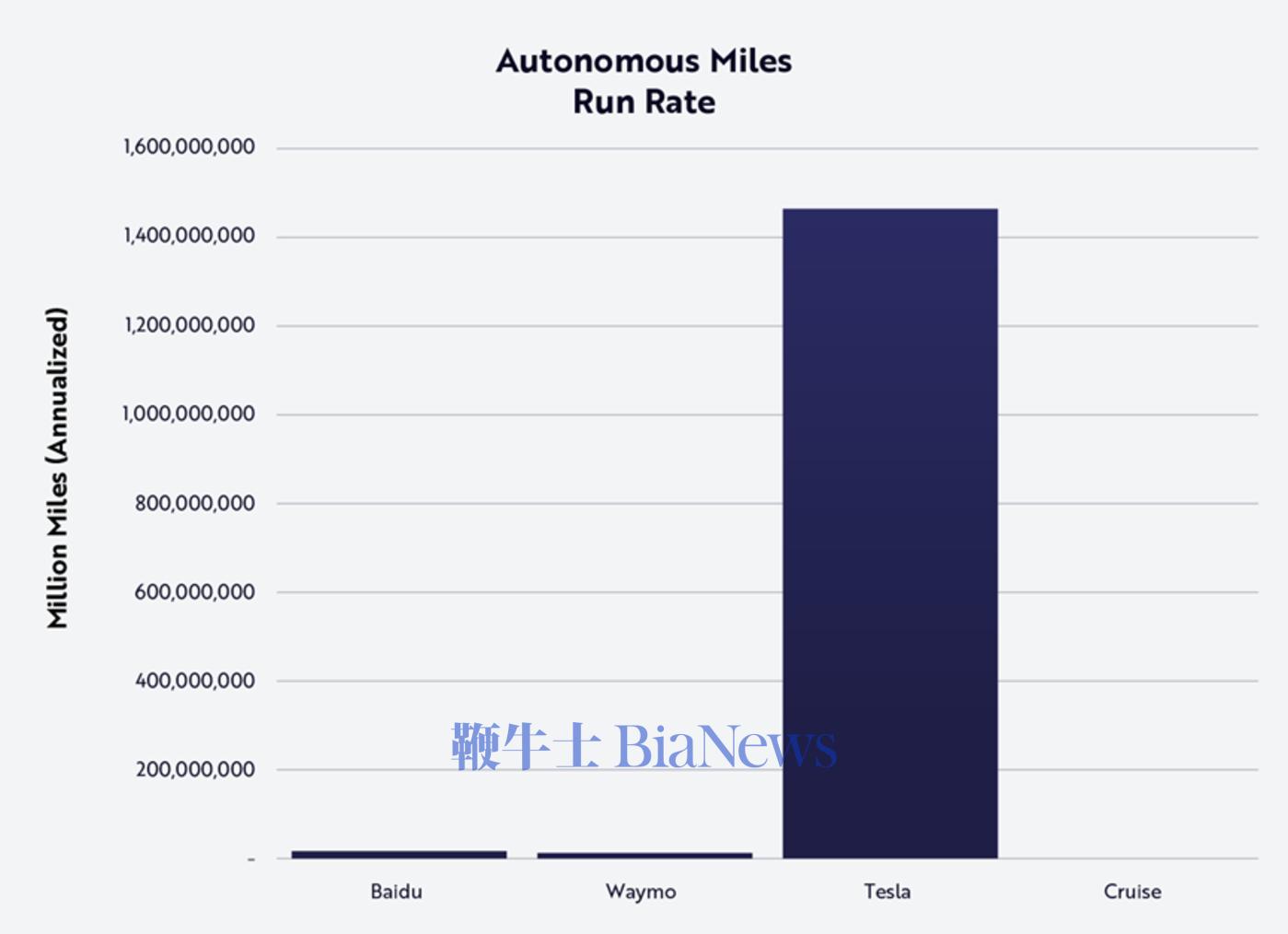

随着FSD V12的发布,特斯拉通过神经网络实现了从视频数据中学习并直接控制车辆,取代了超过30万行手动代码。根据研究,特斯拉积累的数据是Waymo、百度的110倍左右。(P.S.最新数据,即将发布的FSD V13与V12.5相比,干预间隔里程数大约会提高5-6倍。)

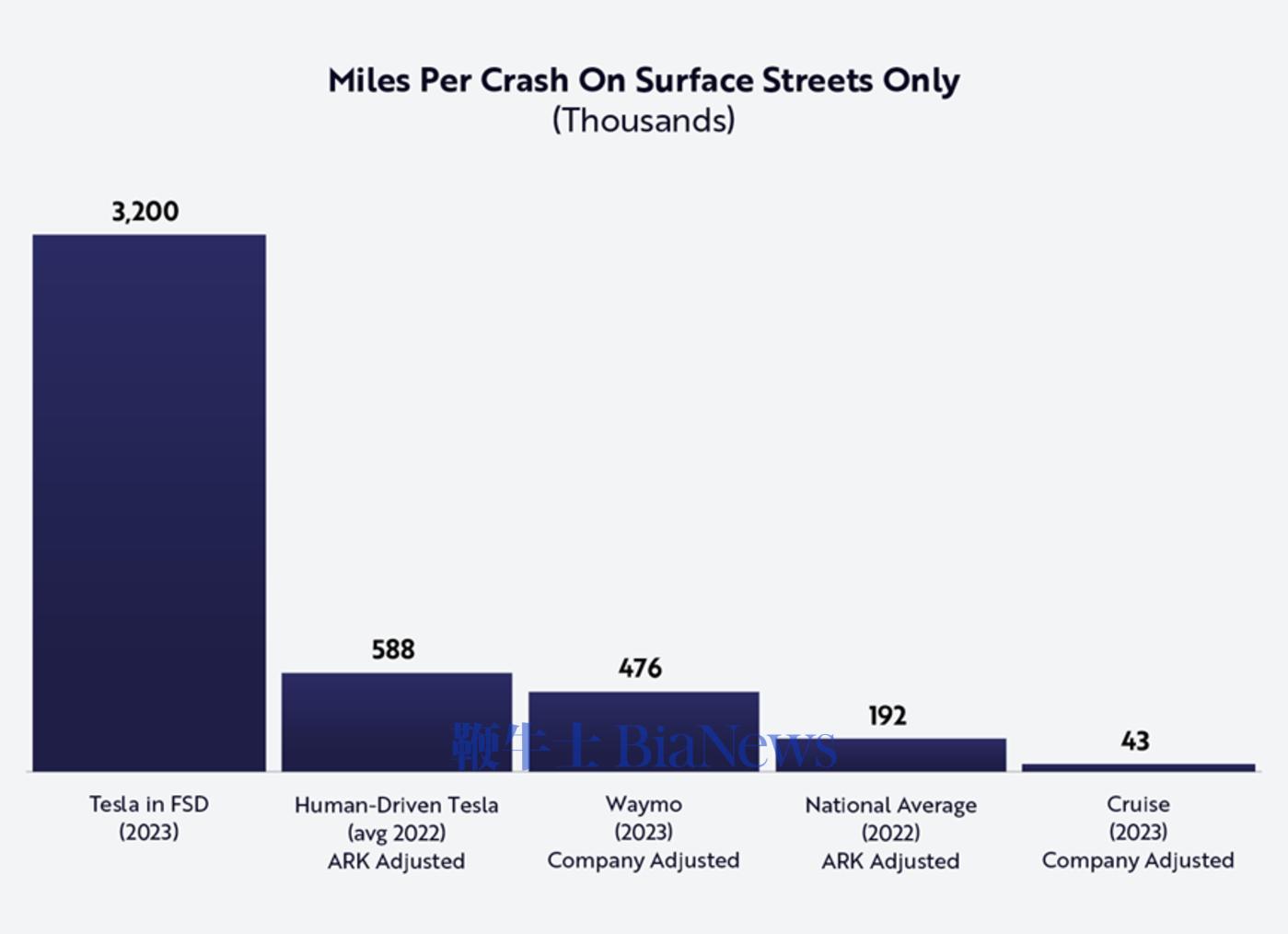

何时获得监管许可?我们的研究表明,FSD模式下的特斯拉比人类驾驶的特斯拉安全约5倍,比道路上的普通汽车安全约16倍。随着特斯拉加速的软件更新不受人工智能算力限制,其车辆性能和安全性将得到进一步提升。因此,特斯拉应能够展示出卓越且具有统计学意义的安全指标,并拿到其Robotaxi网络的监管批准。

特斯拉计划于2024年8月推出其专用Robotaxi(实际推迟到了10月)。虽然特斯拉可以将现有车队改造成Robotaxi,但我们认为,定制化的CyberCab反映出特斯拉对其FSD的信心,这将使得公司能够扩大Robotaxi业务。同时,北美FSD的30天免费试用丰富了特斯拉的数据库,即将推出的中国FSD也是如此。

最后,特斯拉在财报中公布了网约车APP的效果图。预示了这一商业模式可能会和人类司机同时推出,目的是为机器人司机铺平道路。我们对特斯拉在未来5年内推出Robotaxi网络信心大增。随着每辆汽车成为人工智能驱动的现金流生成机器,其商业模式预计将从一次性汽车销售转变为经常性收入模式。

电动汽车业务

我们预测,2024年是增长平缓的一年;但2025年—2029年,将恢复高速增长,增长率高达45%,产量逐年扩大到每年最高1600万辆,贡献1/4左右的总收入。但毛利远小于Robotaxi业务,对利润和市值的贡献不到10%。我们还预计,大多数Robotaxi将出售给车队,而不是个人,这将会简化销售渠道。

Optimus人形机器人

我们预计,Optimus对未来5年特斯拉的估值影响非常小。未来10年内,特斯拉Optimus有望成为业内头牌。虽然通用人形机器人约有24万亿美元的全球市场,且Optimus可能会占据很大一部分市场份额,但它大概率会在5年之后才能商业化。

储能业务

特斯拉的储能业务增长将超过其电动汽车业务增长,在2029年达到每年约850GWh的装机量(24年上半年13.5GWh,23年14.72GWh)贡献总收入的10%。但考虑到电池是一个限制因素,特斯拉可能会优先考虑Robotaxi。如下图所示。

其他业务

Semi半挂——Tesla计划在2026年商业化Semi。但我们认为,在未来5年内,Semi的作用不大。

超充网络——虽然对电动汽车至关重要,但超级充电站不太会为特斯拉带来可观的收入。即使其超充网络利用率从平均11%变为常规加油站的34%,也完全比不过特斯拉Robotaxi业务。

AI即服务——特斯拉提供分布式人工智能推理服务(IaaS)和Dojo训练服务的计划超出了我们的5年投资期限。虽然将IaaS整合到个人车辆中会带来一些挑战,如Wi-Fi掉线,车主停机期间的调度难题,但Robotaxi车队可以解决其中的一些问题。用于充电和稳定互联网接入的专用基础设施,以及可靠的车辆驾驶时间表,能够形成一个支持IaaS服务的组织结构。特斯拉今年开始生产下一代 Dojo,其可能会成为特斯拉内部算力的重要贡献者。但与去年类似,我们预计 Dojo的外部使用不会在未来5年内对特斯拉的估值做出有意义贡献。

结语

有句话说,特斯拉的股票代码应该是E-L-O-N,而不是T-S-L-A。

显然“木头姐”的结论非常乐观,连备受质疑的特斯拉Robotaxi商业模式、监管许可都得到了更为合理的解释——并非是马斯克画的饼“打工人上班,打工车载客赚钱”,而是由Robotaxi车队统一运营等等。

回到当下,该买特斯拉的股票吗?

一开始,马斯克已经回答了——信则买,不信则卖。

不过,眼下说不定还有个抄底的机会。且看11月5日,美国大选公布时。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握