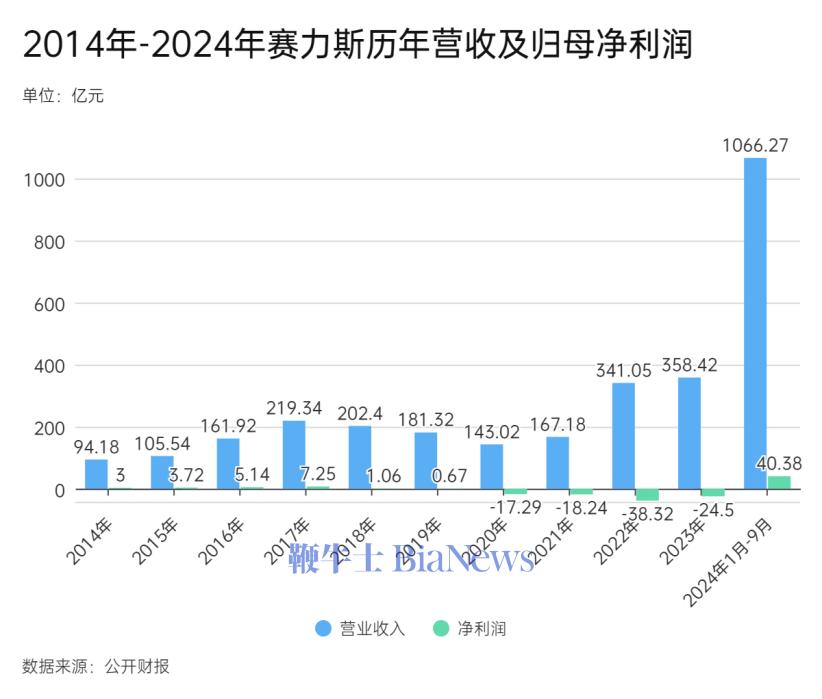

连续四年、合计亏损约百亿元后,赛力斯(601127.SH)终于实现难得的盈利。营收、市值大增,2024年前三季度营收1066亿元,几乎是2023年全年营收的3倍,市值突破1700亿,在A股的汽车板块里仅次于比亚迪和长城汽车。

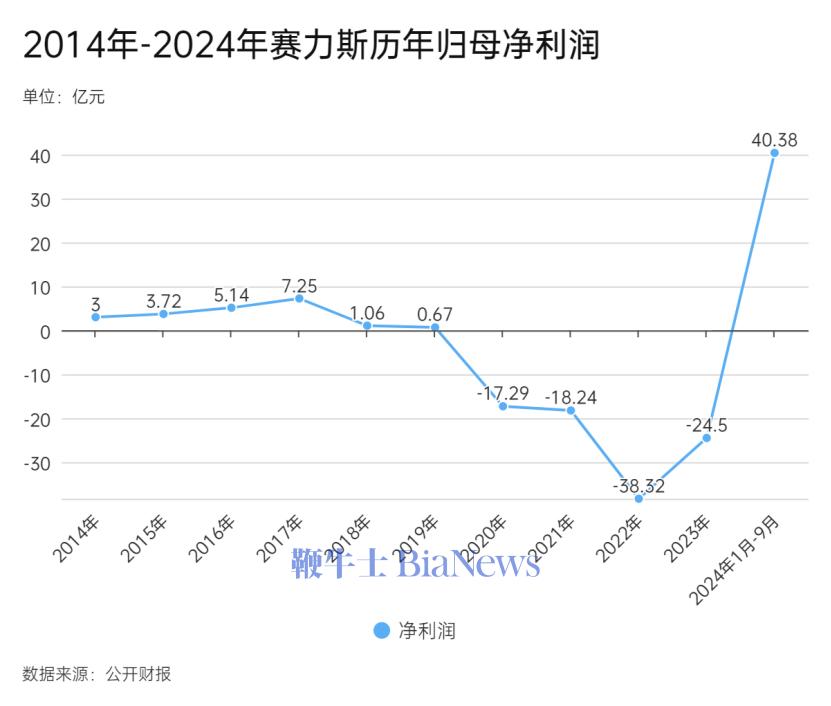

赛力斯的盈利曲线走出一个标准的v型反转——2020年首现赤字,净亏损17.29亿元,2021年到2023年亏损逐步扩大为18.24亿元、38.32亿元和24.5亿元。2024年进入拐点,一季度扭亏为盈,净利润2.20亿元,到三季度末,净利润达到40.38亿元。

01 车卖得多了,也卖得贵了

从亏40亿到赚40亿,赛力斯只用了两年。大落又大起的业绩背后,离不开两个字:问界,或者是华为。

问界品牌于2021年底推出,凭借华为以及鸿蒙智能座舱上车的光环,问界在发布之初成为成长最快的新能源汽车品牌。2024年前三季度,问界M5、M7、M9总销量达28.9万辆,占赛力斯总销量的90%以上。

卖的车多了,尤其是贵价车型卖得多,是赛力斯在2024年扭亏为盈的核心。赛力斯2024年前9个月新能源汽车累计销量达到31.7万辆,同比增长3.6倍。

问界系列的成功,不仅在销量上为赛力斯带来了增长,而且在营收、净利润和毛利率等多个财务指标上也产生了显著的正面影响。赛力斯第三季度毛利率为25.23%,同比上升18.90个百分点,甚至比特斯拉还高。

10月31日,赛力斯三季报发布次日,赛力斯股价收盘报116.70元,上涨7.24元,涨幅为6.61%,盘中一度达到历史最高价120元,总市值1761.92亿元。

三个季度的盈利显然是不够的,赛力斯的V型反转还在持续,后面能上扬到多高,继续上扬多久,这家来自重庆的车企还要继续证明自己。

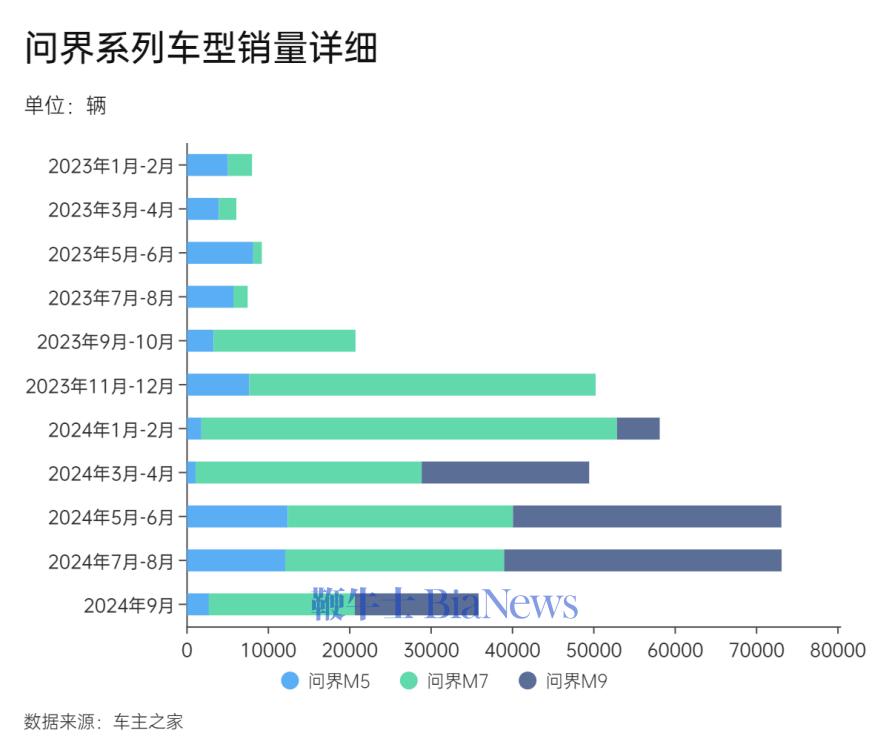

作为占销量90%以上的支柱,问界对于赛力斯至关重要。2024年1月-9月,问界总销量达28.9万辆,月均3.2万辆。

其中,问界M5、M7、M9分别售出3.0万、15.1万和10.8万台,占比52%、37%和10%。

销量带动下,赛力斯营收与利润一路走高。财报显示,赛力斯2024年前三季度营业收入1066.27亿元,同比增长539.24%,归母净利润40.38亿元。

其中第三季度营收415.82亿元,同比增长636.25%,归母净利润24.13亿元,超越今年上半年16.25亿元的盈利规模。

公告显示,赛力斯前三季度盈利的原因有三个:第一,公司销量及营业收入持续增长;第二,产品结构调整,高价值产品的销售规模增长;第三,公司坚持技术创新、价值贡献的经营方针,生产经营全链条精细化管理,产品毛利率同比增加。

24.13亿元归母净利润,对应三季度的单车净利润1.81万元,环比提升0.65万元。同时2024年第三季度赛力斯毛利率达到25.53%,同比上升18.90%,远超一般车企10%-15%的水平。

尤其得益于高端豪华车型问界M9车型的热销,赛力斯单车利润和毛利率大幅提升。

2024年10月10日,赛力斯宣布,问界M9上市九个多月以来,累计订单已达15万辆。这款产品的平均售价超过50万元,进一步改善了赛力斯盈利状况。

除了问界,赛力斯也有完全属于自己的新能源品牌,比如蓝电和瑞驰。不过销量难以与问界相提并论,在过去一年内,蓝电月销量最高不超过5500辆。

02 继续绑定问界绑定华为

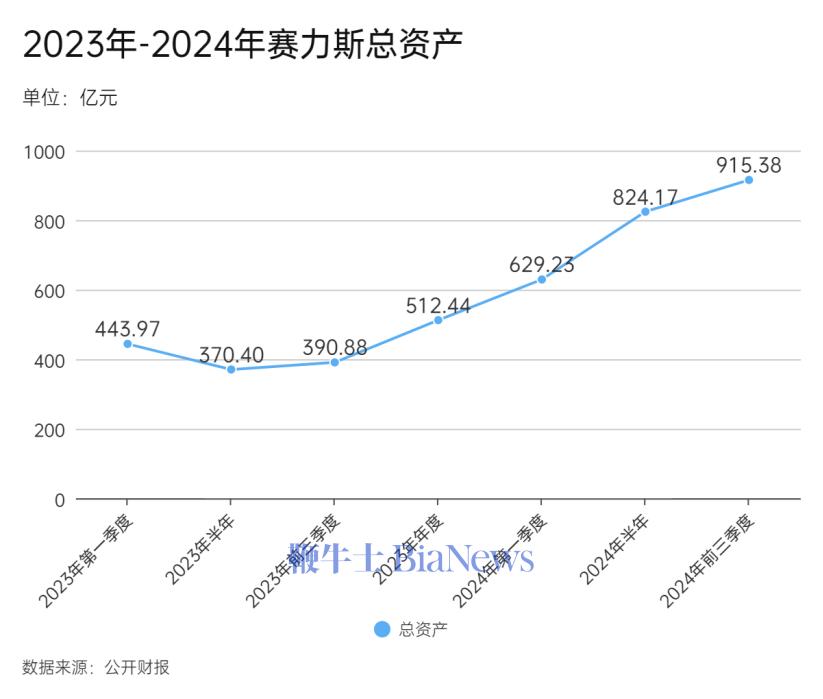

值得关注的是,赛力斯的资产负债率仍然处于高位。

赛力斯在第三季度的资产负债率为74.2%。这个比率相较于其他车企来说较高——比亚迪的资产负债率为73.9%,上汽集团为65.99%,长安汽车为56.9%,广汽集团则为40.1%。

具体到负债结构,应付票据及应付账款增加,而长期借款减少。截至2024年三季度末,公司应付票据及应付账款较上年末增加122.6%,占公司总资产比重上升14.48个百分点;长期应付款合计较上年末减少100%,占公司总资产比重下降2.39个百分点;长期借款较上年末减少49.76%,占公司总资产比重下降1.93个百分点;合同负债较上年末增加32.77%,占公司总资产比重下降1.64个百分点。

2024年前三季度,公司流动比率为0.86,速动比率为0.82,意味着偿债能力仍然承压。

从历史数据来看,赛力斯的资产负债率一直维持在较高水平,2023年为86%,2022年为79%,2021年为76%,2020年为79%,2019年为74%,2018年为73%。

数字不算好看,但现阶段显然还不需要为赛力斯担心。10月22日,赛力斯宣布计划用不超过150亿元的“闲置自有资金”,购买“安全性高、流动性好、低风险”的理财产品,以提高资金使用效率和增加公司资金收益。

2021年4月,赛力斯与华为终端有限公司达成合作,同年12月推出“问界”品牌。2022年是问界的第一个完整销售年份,销量突破7万辆,增长势头不错。2023年上半年,由于同行竞争加剧,问界销量陷入低谷。

合作前期,赛力斯持续亏损。财报显示,2021年到2023年亏损为18.24亿元、38.32亿元和24.5亿元。

2023年9月,新问界M7的上市使得局面发生了转变。这款车型受到追捧,在2023年第四季度销量爆发,对应营收达191.6亿元,超过总营收的一半。

其销量爆发与华为取得的技术突破有一定关系。2023年问界发布新M7时,华为刚刚推出5G手机 Mate60。

赛力斯在过去和华为合作的几年时间内,研发投入也不断增加,2021年至2023年,从19.49亿元提升至44.38亿元。

2023年12月,赛力斯和华为又推出爆款车型M9。

进入2024年,问界的市场地位相对稳定,问界M9批量交付当季,赛力斯就实现了扭亏为盈,归母净利润2.2亿元。这款产品平均售价超过50万元,2024年4月至9月连续半年月销1万辆以上。

图源:IC

图源:IC

由于问界销量增长且售价较高,财报显示,2024年第一季度赛力斯营收265.6亿元,同比增长421.8%;扣除非经常性损益后净利润1.1亿元,同比增加10.4亿元。

按照后续规划,问界全新SUV车型M8有望最快在2024年年底上市交付,车型或将填补新M7与M9之间的空白价格带,有望推动问界品牌盈利能力与市场占有率的上行。

公司董事长张兴海在8月23日的一场公开活动上表示,问界的目标是到2027年卖出100万辆。

继续绑定问界,绑定华为,仍是清晰的战略。近期赛力斯连续大手笔投资,继续加强与华为合作,并加大对问界品牌的投入。

2024年7月,赛力斯以25亿元对价从华为终端收购问界品牌商标和外观专利等资产。8月,赛力斯宣布投资115亿元入股华为智能汽车解决方案业务单元的独立公司。10月10日,赛力斯还宣布以81.64亿元获得问界超级工厂所有权。

赛力斯当前业绩强劲,但也并非没有隐忧。华为早期只有问界一个汽车合作品牌,随着合作品牌全面铺开,比如华为与奇瑞的“智界”正在快速上量,其他“界字辈”品牌新车陆续上市,问界的优势可能会有所削弱。

只用一个季度或者一年的表现来决定成败尚早,赛力斯的未来仍然有许多不确定性,唯一确定的是:问界和赛力斯还将加速向前。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握