2024 年 6 月 18 日,在经历了股价连续暴涨后,赛力斯的市值来到了 1416 亿人民币,超过了当时市值 1403 亿人民币的理想汽车,首次成为国内新势力市值一哥。

从此之后,理想与问界以及它身后的鸿蒙智行的关系,不只是周榜上 Top2 的争夺战,也不只是在中大型 SUV 细分市场的较量,它们关于「新势力一哥」的较量从产品、销量,蔓延到了资本市场。

10 月的最后两天,两家车企相继交出了一份「历最佳」的三季度财报:

理想汽车三季度交付新车 28 万辆,营收 429 亿,现金流储备达到 1065 亿元;

问界背后的赛力斯,三季度交付车辆超过 11 万辆,营收 415.82 亿,净利润 24.13 亿。

财报一出,理想的市值反超赛力斯,又在一个周末后再次被反超。两家的市值轮番坐庄,是过去两个月以及未来一段时间里的常态。

( 2024 年 11 月 5 日收盘价格)

这种新势力「一哥」的竞争会持续到什么时候?谁的势头更猛,谁又走得更稳?在争夺新势力一哥的路上,它们还有什么挑战呢?

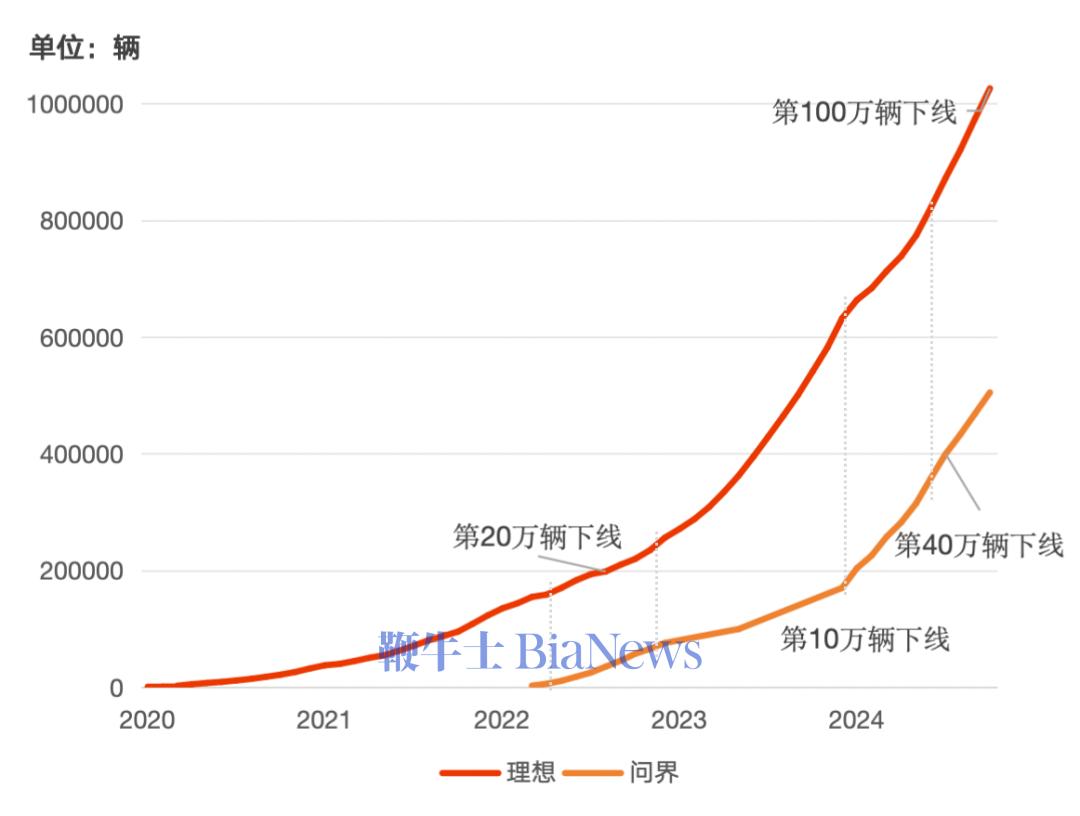

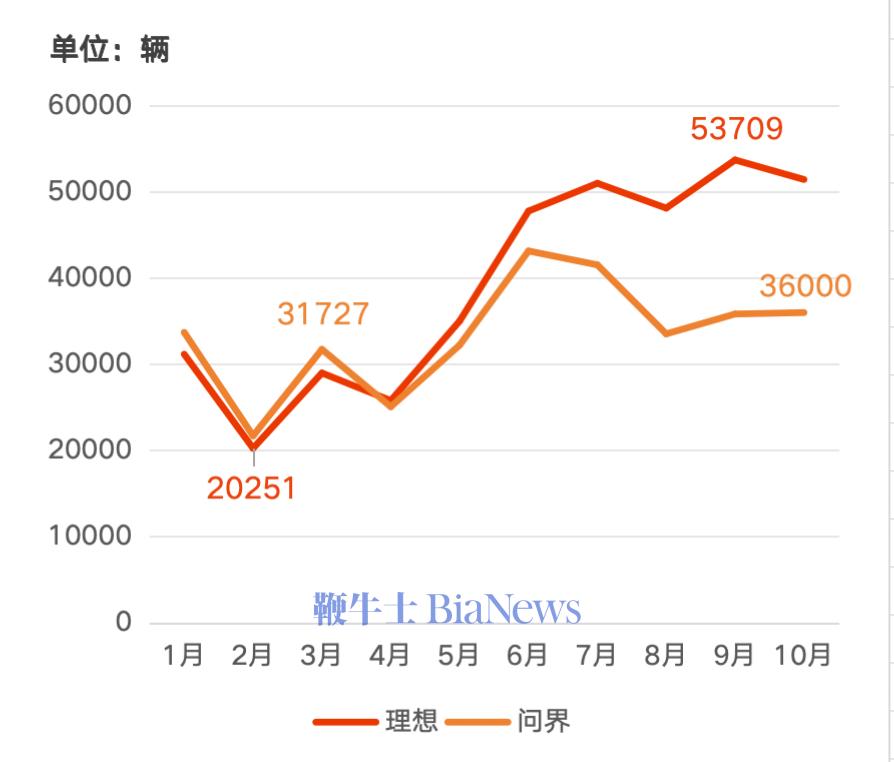

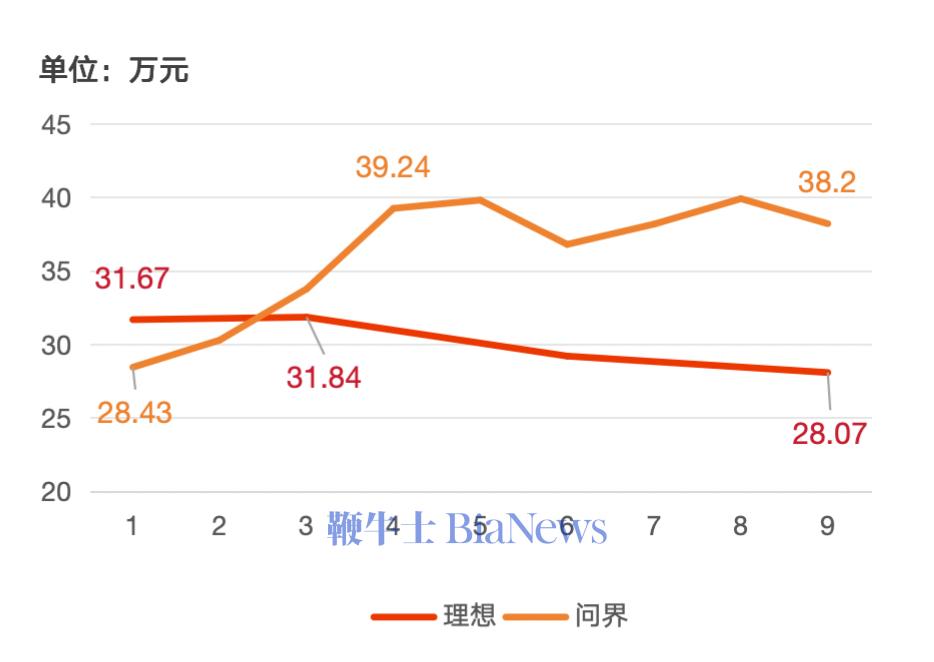

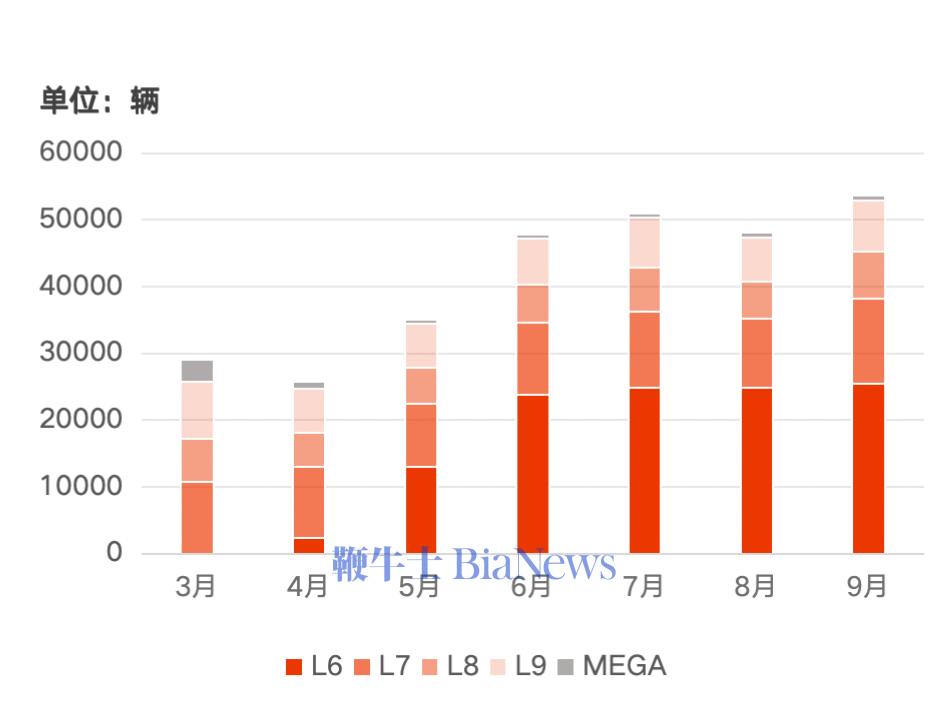

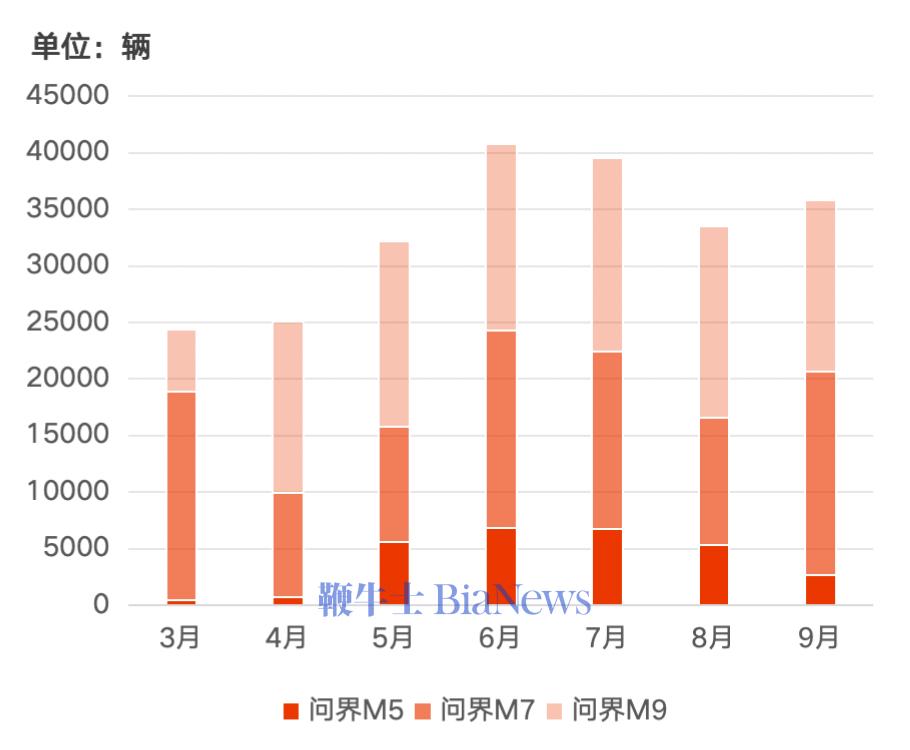

从无关的平行线,到竞争的「平行线」 2021 年 12 月初,由华为和赛力斯合作的「问界」推出了第一款车型——问界 M5;那个月,理想 ONE 第一次月交付过万,开始迈向盈利。 当时,这两款尺寸差异不小的车型并不算彼此的「竞品」,双方最大的交集恐怕是都是增程车型,这在 2021 年算是「异类」。 这种互不相干的「平行线」模式只持续了不到一年时间。2022 年 8 月,问界 M5 在开启交付的第六个月实现了交付破万;这个成绩,理想 ONE 用了近两年时间。 一个月后,李想就在雁栖湖会议上号召理想团队全面学习华为,赛力斯则是华为智选车模式的「肉身代表」,直到如今,问界依然占据了鸿蒙智行「四界」产品 86%以上的销量。 双方从没什么交集的平行线,开始了快速增长的「平行线」。 销量增长旗鼓相当的「平行线」 起势快,是问界亮相以来最明显的优势。背靠着华为的技术赋能和品牌优势,以及赛力斯成熟的生产线,问界月交付破万用了 6 个月,14 个月第 10 万辆车下线,34 个月第 40 万辆车下线……. 后来有机会追上这个速度的,应该就是小米了。 当然,理想的速度也不慢。从 2019 年 11 月第一辆理想 ONE 下线到第 100 万辆车下线,理想用了 58 个月,是目前国内新势力车企中第一家达成「100 万辆」成就的。 回看理想和问界的交付增长,能找到几段「平行线」——两家累计交付量增长势头接近的时间段,比如,2022 年中段,以及 2024 年上半年。 2022 年年中,两家车企都扩充了产品线: 2022 年 8 月,理想 L9 开启交付,第二个月销量破万;11 月,理想 ONE 停产、理想 L8 开启交付。L9、L8 的双车组合方案的成功,让理想接下来的 2023 年进入更快速的增长期。 相比之下,2022 年 8 月,问界 M7 开启交付,9 月 M5 EV 版上市,问界从单一车型变成 M7+M5+M5 EV 三车并行。不过,在李想口中「直接把理想 ONE 打残」的问界 M7 车型订单喜人,交付却受阻,在前两个月只交付了 2668 辆和 4746 辆。 这个势头一直持续到 2023 年 9 月问界 M7 新款上市,问界才重新找回了增长的节奏。 2024 年上半年,理想和问界的销量再一次胶着。 一季度,随着问界 M9 的交付,问界以微弱的优势在销量上压倒理想,作为定位与价位接近的两款车型,问界 M9 也在一定程度上瓜分了理想 L9 的潜在市场。 但故事的转折点发生在 4 月,随着理想 L6 的上市,尺寸更小、价格更低、更适合大众市场的 L6,意料之中地收获了更高的销量,也带动理想的月销量回到 4 万+水平。 理想和问界相对简单的产品线,决定了它们对单一爆品的依赖:一款新产品是否成功,决定了未来很长一段时间的销量走势。因此,在经历了 MEGA 后,理想和问界的风格都趋于稳妥,或者说是保守:复制自己的成功路径。 至此,理想和问界的车型也开始走上两条不同的路:一个下探换大众销量,一个向上博豪车利润。 一个越卖越多,一个越卖越赚 (2024 年 1~9 月两家车企的单车均价变化) 2024 年前三季度,理想的单车均价从 31.67 万降到 28.07 万,主要原因就是理想 L6。第三季度,理想 L6 的销售占比接近 50%。不过,得益于 L 系列「套娃模式」的规模效应,以及动力电池成本的下降,单车均价下降并没有影响毛利率,理想三季度的汽车销售毛利率也重回 20.9%。 相比之下,问界 M9 在 50 万级市场上的成功,让问界的单车均价水涨船高,一路从年初的 28.43 万涨到 38.2 万;单车毛利率从一季度的 21.5%上涨到三季度的 25.53%。10 月,问界 M9 的销量占赛力斯总销量的 44.4%,鸿蒙智行总销量的 38.4%。 也正是得益于问界 M9 的成功,鸿蒙智行后续开始复制「豪华旗舰」这个路线,比如,29.98 万起的享界 S9,以及即将在广州车展亮相的尊界。 不过,都知道高端路线叫好叫座又赚钱,但是想复制「豪华旗舰」的成功,没那么容易。 花钱很克制的理想 千金买「灵魂」的赛力斯 作为中国造车圈元老级新势力,理想汽车一直有一个昵称——「抠厂」,指理想在成本控制、支出管理上的极致克制。得益于这种克制,理想汽车在 2022 年四季度净利润转正,告别「赔钱卖车」时代。截至今年三季度,连续 8 个季度净利润为正。这使得理想汽车的现金储备达到 1065 亿元。 尽管手握千亿现金储备,不过理想在支出上仍然很克制。除了汽车成本上的优化外,这季度研发费用 25.9 亿,环比上季度下滑 4.4 亿;同时在终端销售渠道上,减少了 18 家门店,增加了 15 家服务中心。 花钱上的克制给后续在智能化研发和补能基础设施建设上储备了更多资金。 相比之下,赛力斯在今年一季度刚刚扭亏为盈,从 2023 年亏损 24.5 亿元,到三季度末净利润达到 40.38 亿元。 终于开始赚钱的赛力斯深知盈利的功臣是问界,或者说是华为。因此,从一季度盈利之后,赛力斯的重大投入都花到了「问界」/「华为」这个「刀刃」上。比如,2024 年 7 月初,赛力斯拟以 25 亿人民币的价格收购问界全部商标;随后两个月,赛力斯以 115 亿元入股深圳引望 10%的股份。 这两笔投入后,赛力斯的股价也再次搭上了「华为概念」的红利。 「一哥」们的挑战 必须用纯电证明自己么? 「拥抱增程」,这恐怕是今年各家国内车企的主旋律。眼看纯电市场增长乏力,增程市场火热,各家开始计划推出增程车型。相比之下,作为早就在增程市场赚的盆满钵满的「前辈」,理想和问界/鸿蒙智行被外界挑剔的弱点,可能就是需要在纯电市场上证明自己。 2024 年 10 月,理想增程车型销量占 98%以上,纯电车型 MEGA 销量只占不到 2%。经历了出师不利,理想在推出纯电车型上开始变得谨慎,先是将原本计划今年上市的纯电 SUV 推迟的明年;随后,爆出纯电产品线 M 改为 i、车身造型调整等消息。 (网传理想纯电车型谍照) 还好,如今增长趋势受阻的纯电市场留给了理想审视市场反馈、调整产品的时间,也留给它「补课」的时间:截至三季度,理想已经建成 1000 座超充站,4888 个超充桩,其中,高速超充站超过 580 座。要想在纯电车型上市时有超过 2000 个超充站,理想的「补课」还要继续。 相比于理想的谨慎试水,鸿蒙智行在纯电上的打法是「再起炉灶」:在问界品牌中增程车型销量占比超过 90%,唯一的纯电车型问界 M5 EV 销量远不如 M7 和 M9。因此,鸿蒙智行选择另外「两界」——智界、享界推出纯电车型,问界目前还是以增程车型为主。智界 R7 在第一个月交付 4730 辆,这辆车后续的销量走势决定了问界身上的「华为」光环和品牌效应是否会被分走。 (分担纯电任务的智界 R7) 现阶段看来,转投增程是各家车企销量的救命稻草;不过,对于要长期争夺「新势力一哥」位置的车企来说,两条腿走路,用纯电证明自己,是一道必答题。 智能化下半场的持久战 智能化的下半场已经开始,特别是智能驾驶。有数据显示,2024 年 1~8 月,国内市场 L2 及以上智能驾驶装机量累计达 605.1 万套,L2 整体渗透率已接近 47%。 今年开年以来,各家车企在智能驾驶上加码,转向「端到端」技术路线。 4 月的北京车展前夕,华为发布了全新的 ADS3.0 智能驾驶版本,采用端到端的 GOP+PDP 技术路线。6 月,理想也发布了 「端到端 +VLM(视觉语言大模型)」 智能驾驶新架构,并在 10 月向 32 万 AD Max 车主正式推送。 智能驾驶的竞赛,就像是在滚雪球,滚得是数据、是时间、是人才,也是投入;在这方面,作为先发者、也有更大投入上限的华为显然更有优势。难怪理想面对千亿现金储备极度克制,未来智驾投入上花钱的地方还多着呢。 最后 前不久,工信部发布了问界 M8 的申报图。这个比较抽象的申报图,愣是被大家看到了「似曾相识」的影子。只能说,竞争久了的对手,总是能从彼此身上看到对方的影子。 (图片来源见水印) 「遍地是大王,短暂又辉煌。」脱口秀演员杨蒙恩用来形容脱口秀冠军更迭的一句话,用来形容前几年国内新势力冠军的更迭同样适用。特别是在国内新势力起步的最初几年,我们每年见证着新的「销冠」崛起、没落、沉浮。 不过,当时间来到2024年,新势力销量 top10 品牌的月销迈入 1 万+门槛时,这种「一哥」的竞争从百花齐放变成两家的近身肉搏,从短暂辉煌变成持久战。 在最近的财报会上,低调了很久的李想给理想汽车立下了新的目标:「长期目标是在 20 万以上 NEV 市场里拿下 25% 以上的市场份额。」 不论是理想,还是问界或者说是鸿蒙智行,达到这个目标恐怕才算坐稳「新势力一哥」的位置。为了这个目标,竞争还要继续。(转载自极客汽车)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握