$Rivian.US 于 2024 年 8 月 6 日美股盘后发布了 2024年三季度财报。来看关键信息:

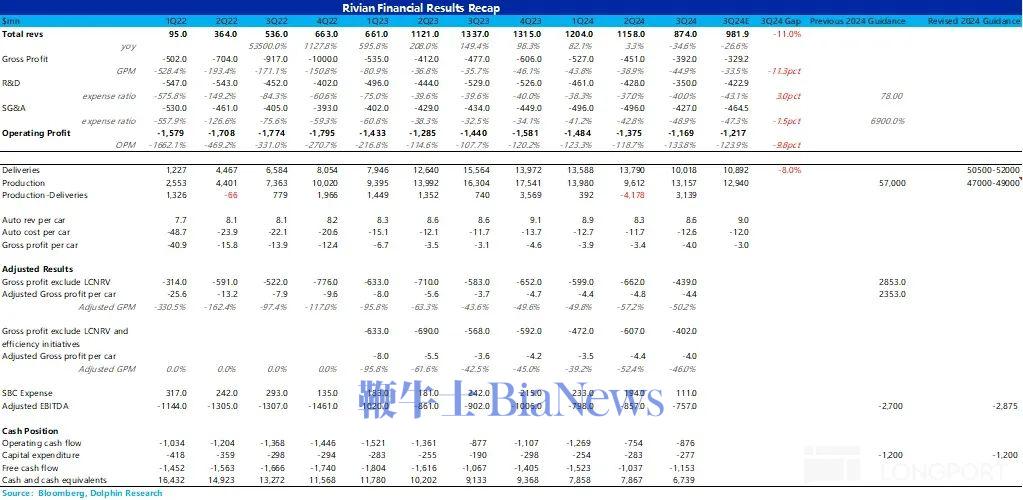

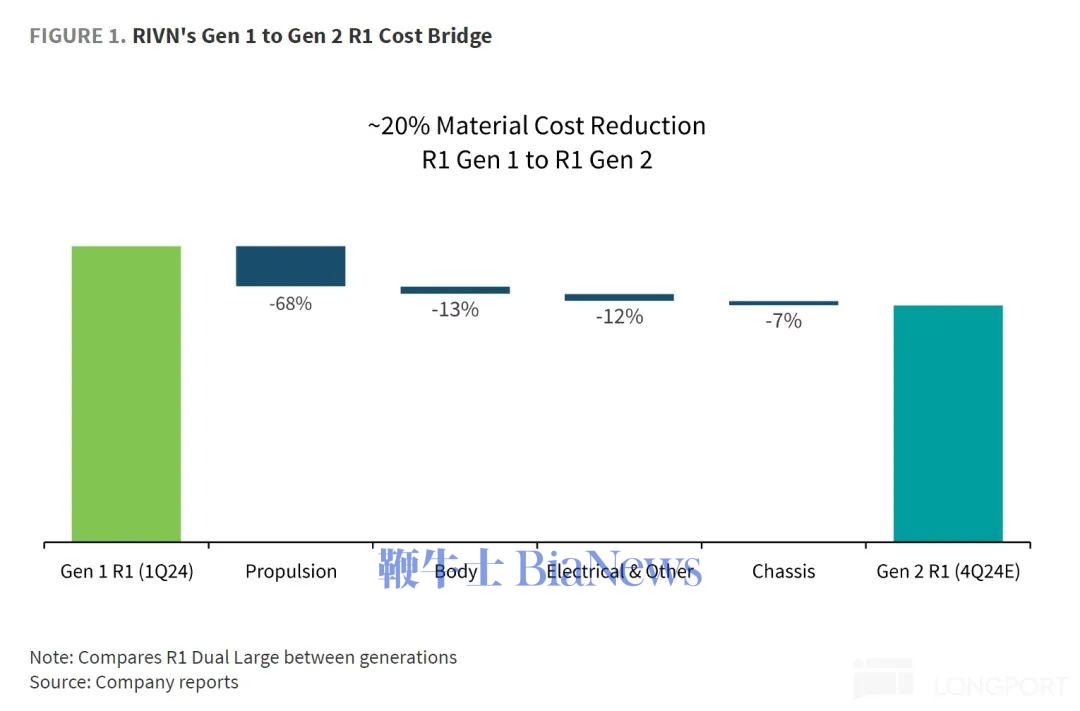

1)收入低于市场预期: 在 2025 款 R1 交付后,单车收入端本季度仍不及市场预期,但据海豚君了解,因为 2025 款 R1 量产顺序从低价到高价车型,相对来说本季度高价版的新款 R1 占比不高,所以单车收入上行幅度不及预期。2)毛利率端继续下行,同样不及预期:三季度毛利率-45%,相比二季度-39% 继续下行,低于市场预期 34%。但海豚君更关注的是实际卖车毛利率(剔除了 LCNRV-存货和合约减值影响,以及更换供应商产生的一次性成本影响),本季度真实卖车毛利率从上季度-52% 环比上行至本季度-46%,在三季度已经开始交付以降本为目的的 2025 款 R1 后,这个毛利率提升幅度仍然低于海豚君预期。3)供应链生产中断,调低全年产量/Adjusted EBITDA 预期:Rivian 由于 Enduro 驱动的零部件供应链短缺问题,正在经历生产中断,预计至少会持续到四季度。基于此,Rivian 调低了全年的产量预期,从原先 5.7 万辆大幅调降至四季度 4.7 万辆。而基于调低的产量预期,预计与现有厂房相关的固定成本很难压降,Rivian 同时调低了全年 Adjusted EBITDA 预期,从原先-27 亿美元调低到-28.75 亿美元。4)毛利率难提升,通过控费来保护现金流:本季度研发费用和销售费用都大幅低于市场预期,环比降幅也较大,一方面由于 SBC 费用的削减,另一方面由于 R1 升级改造完成,相关的技术费用减少,而新增门店拓展也缓慢,也反映 Rivian 在毛利率难以提升时,通过严格控费来保护现金流的策略。整体来看,Rivian 三季度交出了一份不及预期的业绩,收入端和毛利率端都低于市场预期。如果说单价端提升不及预期是由于量产节奏的问题:低价到高价车型,相对来说本季度高价版的新款 R1 占比不高,但本季度真实毛利率在 2025 款 R1 交付后仍然提升较小,背后可能反应的 R1 升级改造后对于单车可变成本的降幅很可能不及预期(三季度真实可变成本相比 R1 改造之前的 Q1 可变成本几乎环比持平),并不如管理层之前所说的单车可变成本端能降低 20%。而管理层仍然重申四季度毛利率端转正计划,但海豚君认为这只是经过粉饰过后的报表端毛利率转正(其中有 1.4 亿 LCNRV 冲回的会计调整贡献,以及 2.8 亿的大额监管积分将在四季度计提,总共对四季度单车毛利正向贡献约 3.2 万美元,同时还通过提高高毛利 EDV 货车的占比来实现),而真实造车毛利率,尤其在最大的降本项 - 可变成本的压降不如预期的情况下,几乎不可能实现转正(海豚君预计四季度造车真实毛利率仍然在-30% 左右,即使有高毛利的 EDV 占比增加贡献)。而管理层基于停产调低了全年的产量预期和 Adjusted EBITDA 指引,一方面让海豚君对于 Rivian 管理层的执行能力感到质疑,另一方面也让海豚君担忧 Rivian 的需求放缓问题,尤其在本季度产销差(产量 - 销量)仍然还有 3139 辆,达到历史上第二高的情况下,跟产量端放缓无关。如果升级改造后的高价 R1 都很难实现真实造车毛利率转正的情况下,起售价 4.5 万美元的 R2 毛利率转正对于投资者来说只会是 “更大的饼”。而迈向 2025 年,Rivian 面临的问题会更加严峻,对于 Rivian 来说仍然会是一个空白年(R2 要到 2026 年才能生产),目前需求端已经呈现放缓迹象,而特朗普的上台对于美国新能源汽车行业并不友好,IRA 补贴很可能会减弱或者取消,需求端可能还会进一步受到负面影响。在外需进一步放缓,内部管理层执行能力遭市场质疑的情况下,Rivian 目前的形式并不乐观,而如果四季度毛利率不能如期转正,市场很难相信低价 R2 毛利率能转正的 “画饼” 行为,股价还会进一步下跌,风险仍然很大。虽然 Rivian 目前有大众的资金救场,资金链还能至少撑到 2026 年,但目前 Rivian 的股价对应着未来一年 P/S 倍数仍有 2.3-2.4 倍,估值仍然不低,股价下行风险仍然很大。

具体来看:

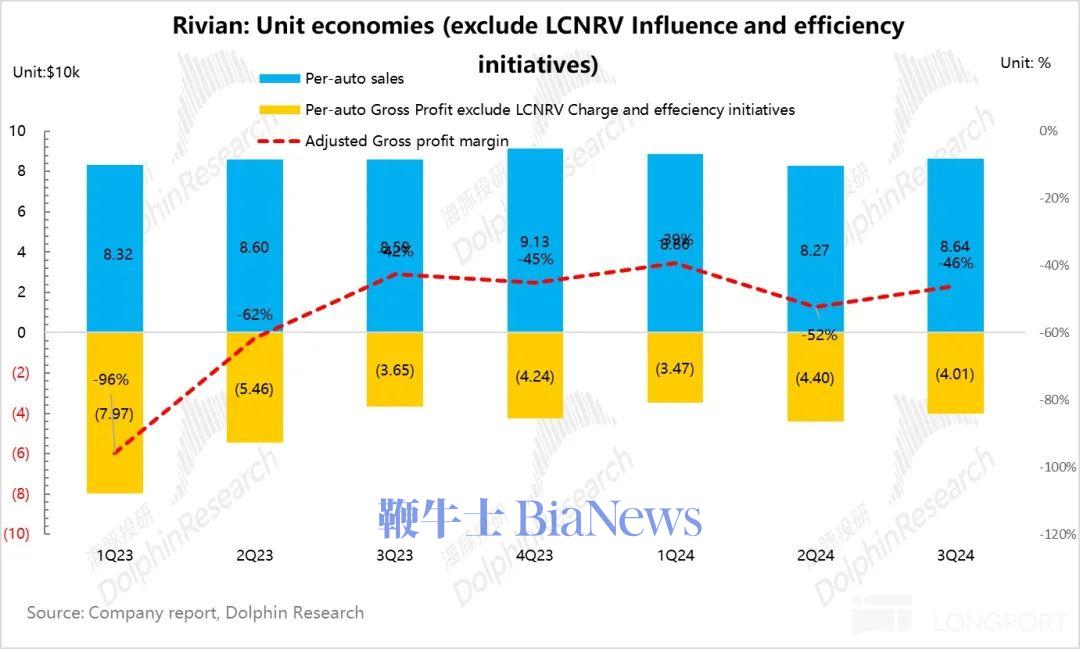

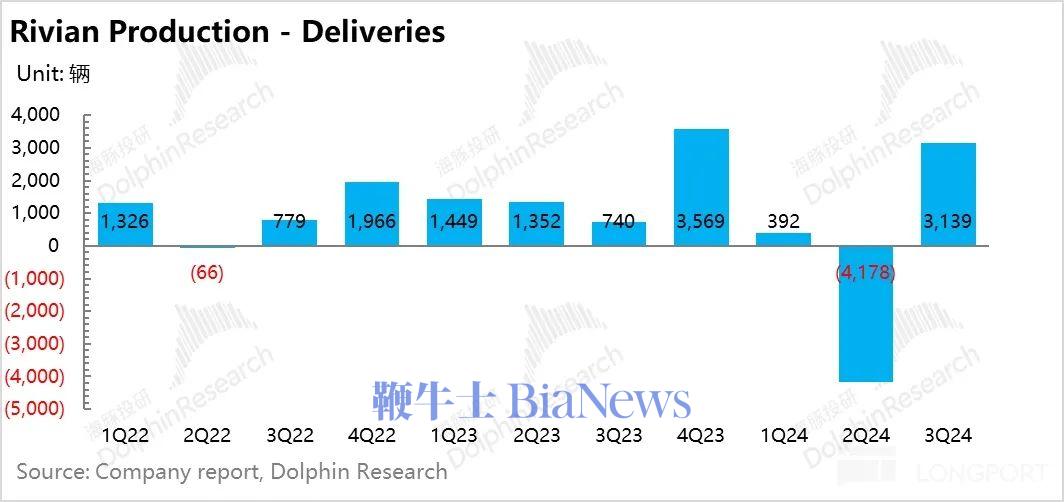

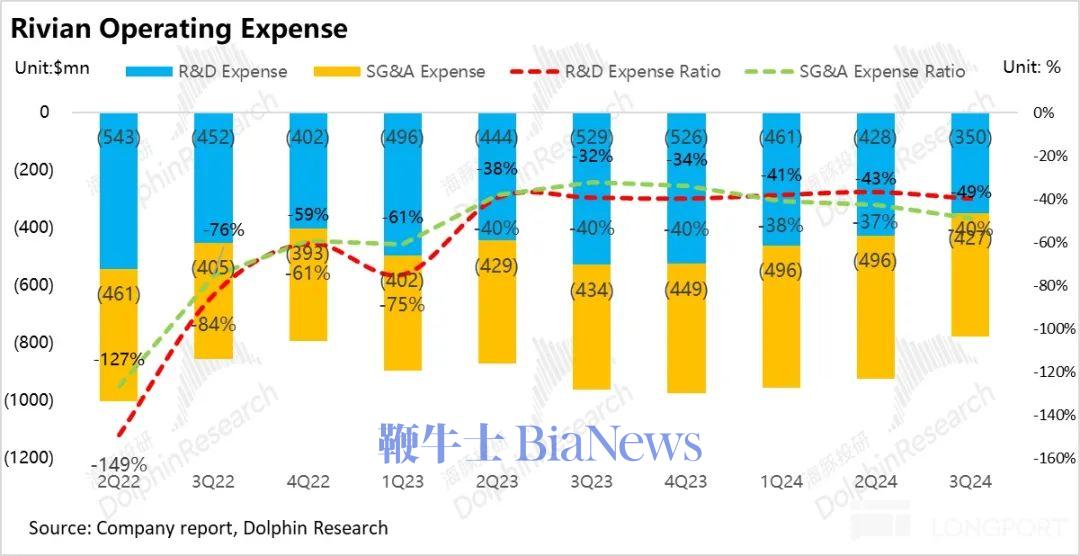

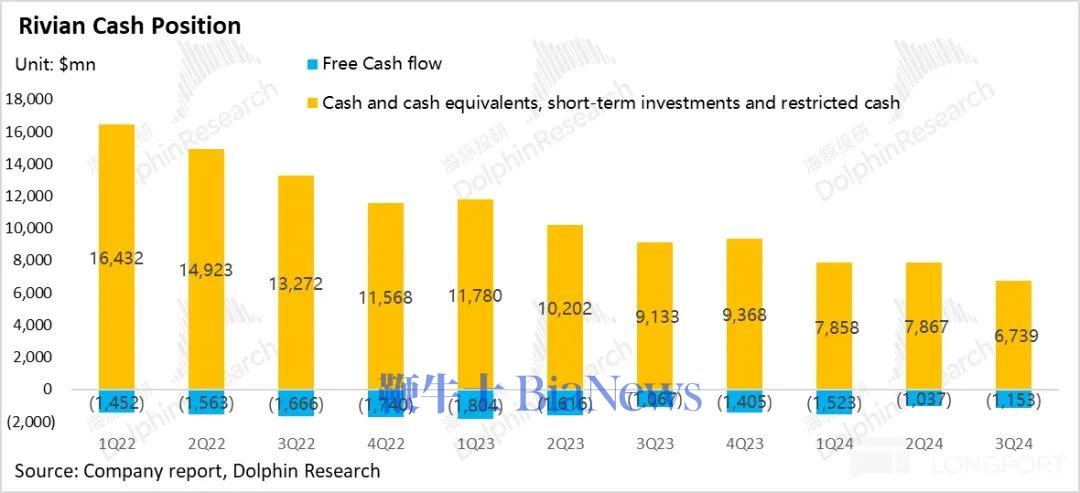

本季度 Rivian 报表端毛利率环比有所下行,从上季度-39% 继续环比下行至本季度-45%,但海豚君更关注的是 Rivian 的真实毛利率(报表端毛利剔除了 LCNRV-存货和合约减值影响,以及更换供应商产生的一次性成本影响)。而本季度真实卖车毛利率从上季度-52% 环比上行至本季度-46%,在三季度已经开始交付以降本为目的的 2025 款 R1 后,这个毛利率提升幅度仍然低于海豚君预期。从单车经济拆解来看(已剔除 LCNRV 和一次性成本影响),真实毛利率环比上行幅度仍低于预期,主要因为实际单车可变成本降幅低:去除碳积分影响后,本季度单车均价 8.6 万美元,环比上季度上行 0.37 万美元。低于市场预期 9 万美元;而市场认为的上行来源主要由于本季度开始交付 2025 款的 R1 系列:① 2025 款 R1 系列的起售价会更高(如 R1S);② 二季度为了清理第一代 R1 车的库存,对第一代 R1 车型给予了折扣。但由于 2025 款的 R1 开始在三季度销售,预计销售上一代 R1 库存车占比减少。③ 2025 款 R1 系列推出了 max/large 电池版本和三电机版本,销售结构有所改善。但据海豚君了解,虽然本季度开始交付 2025 款 R1,但量产顺序是从低价版本到高价版本,所以相对来说本季度高价版的 2025 款 R1 系列占比仍然不高:首先是标准版(低价 LFP 版本),再是大电池版,而三电机版本需要在三季度末和四季度初才能开始生产。三季度真实单车成本 12.7 万美元,基本与上季度持平,拆分可变与摊折成本来看:本季度销量环比下行 27%,致使单车摊折成本反而环比上行了 3800 美元。2)单车可变成本下行低于预期:本季度单车可变成本下行 4000 美元至 10.8 万美元,而在本季度交付了以降本为目的的 2025 款 R1 后(虽然不是完整交付季),但可变成本下行程度仍然较小,低于海豚君的预期。单车均价在交付 2025 款 R1 后环比上行 0.4 万美元,但单车成本基本与上季度环比持平,真实单车毛利上行 0.4 万元美元,本季度实际毛利率从上季度-52% 环比上行至本季度-46%,上行幅度低于预期。二.供应链中断问题严重,Rivian 下调全年产量预期三季度,Rivian 汽车交付量仅 1 万辆,环比下滑了 27%,而 Rivian 给出的理由是因为 Enduro 驱动(单一来源)的某个零部件供应商出现供应短缺问题,Rivian 正在经历生产中断。供应短缺的影响始于今年第三季度,最近几周变得更加严重,并且仍在继续。基于此,Rivian 调低了全年的产量预期,从原先 5.7 万辆大幅调降至四季度 4.7 万辆。而海豚君一方面质疑管理层的管理和执行能力,因为随着汽车供应链问题在美国去年基本稳定下来,供应链问题在行业中越来越少见,而 Rivian Enduro 驱动的零部件仅采用单一供应商,缺乏立即提供零部件的替代方案(没有备用供应商),让海豚君对于 Rivian 管理层的管理和执行能力感到担忧。而回想起 Rivian 最近在二季度完成了一项以降本为目的的重大供应链转型(更换了大部分供应商),海豚君担心新的供应商可能不太可靠。而海豚君另一方面也担心 Rivian 的需求问题,本季度虽然汽车产量端受到生产中断的影响,但销量端的下滑似乎与供应问题无关,本季度产销差(产量 - 销量)又达到了 3139 辆,这是 Rivian 既交付以来产销差第二大的季度,背后仍然反应的需求的疲软趋势。而据海豚君测算,Rivian 的库存车辆(计算方式=库存中产成品/单车成本)又从上季度 5700 辆左右环比上行到了本季度 7800 辆。RIVIAN 仍然强调了 2024 年四季度实现毛利率转正计划,而海豚君认为管理层所说的毛利率转正只是经过 “粉饰” 的转正,基于会计调整后(调整 LCNRV 影响)以及大额监管积分贡献后,但真实卖车毛利率转正几乎不可能在四季度完成:Rivian 之前将最主要的毛利率转正因素归为可变成本的提升:根据 Rivian 之前给出的指引,预计 2025 款 R1 相比第一代 R1 在原材料成本端下降 20%(需要真实可变成本端相比 Q1 下降 2.2 万元),主要靠① 自研 + 减配;② 更换更便宜的供应商(更新了约 50% 的零件和材料更换)而本季度在已经交付了部分 2025 款 R1 后 (不是完整交付季),真实可变成本仅环比下行 0.4 万元,而相比更新前的 R1 (与 Q1 相比) 可变成本几乎呈现持平趋势, 让海豚君质疑 Rivian 2025 款更新后的 R1 可变成本端压降幅度可能不及预期。而海豚君细看了 Rivian 更新后的指引,除了仍然申明 2025 款 R1 更新会使可变成本压降之外,又指明四季度 EDV 货车的占比会提高,也会促进可变成本的压降(EDV 本身生产成本就低,同时 EDV 之前已经做到毛利转正),海豚君认为背后可能仍然隐含着改造后的 R1 可变成本端压降不如预期。② 固定成本端由于下调产量预期,预计压降幅度仍然不大:Rivian 由于正在经历供应链中断,预计影响会至少持续到今年四季度,而下调后的产量预期隐含四季度产量仅 1 万-1.2 万辆,相比三季度继续下滑,预计单车摊折成本压降幅度仍然不大。海豚君同样也担心 Rivian 的需求疲软问题,虽然 Rivian 四季度单价端可能受益于销售结构的改善:2025 款 R1 整体单价会更高,同时三电机的高价版本将在四季度初推出,但四季度 Rivian 还会增加低价 EDV 货车的占比。而 Rivian 全年 5.05-5.2 万辆销量预期隐含四季度销量 1.3-1.5 万辆,海豚君认为基于目前 Rivian 的需求疲软趋势,海豚君预期的四季度销量仅 1.1-1.2 万辆(全年交付 4.9 万辆), 而 Rivian 在完不成销量目标后,仍然可能采取降价促销策略,同时对于高价版本的需求可能也会被低价版本侵蚀。而一些会计调整:如 LCNRV 冲回(对毛利率端正向贡献)本季度仅剩下 1.4 亿,如果全部冲回的话预计贡献单车毛利约 1 万元,同时 Rivian 指引监管积分贡献全年将确认 3 亿,隐含四季度将确认监管积分 2.75 亿美元,对单车毛利端贡献约 2.1 万元,两项调整对于报表端单车毛利贡献合计 3.1 万元,加上这些调整后,经 “粉饰” 过后的报表端毛利有转正的可能,但真实毛利率仍然难以达成盈亏平衡(海豚君预计真实卖车业务毛利率约负 30% 左右)。1)研发费用:从这个季度来看,Rivian 的研发费用仅 3.5 亿美元,环比下滑 0.8 亿美元,低于市场预期 4.2 亿美元,也是 Rivian 历史上研发费用最低的时候。研发费用的降低一方面由于与研发相关的 SBC 费用减少了 0.4 亿美元,另一方面由于 R1 平台升级已经完成,围绕 R1 平台设计和技术升级的工程、设计和开发成本有所降低。2)销售和行政费用:本季度销售和行政费用 4.3 亿美元,相比上季度同样环比下行 0.7 亿美元,低于市场预期 4.6 亿美元。而销售和行政费用减少一方面与销售行政相关的 SBC 费用减少了 0.3 亿美元,另一方面与 Rivian 的线下门店拓展速度缓慢有关,新增的服务中心和服务空间本季度仅增加 4 家。而三费的减少也反映了 Rivian 在毛利率难以提升的同时,正在通过严格管控经营支出,来保护现金流。本季度 Rivian 实现经营亏损-11.7 亿美元,经营亏损率-134%,相比上季度经营亏损环比减亏 2 亿,主要因为三费端的压降,但经营亏损率又有所上升,主要因为毛利率端下行,以及本季度销量端环比下行,经营杠杆没有释放。从现金流来看,本季度 Rivian 在手现金 67 亿,环比上季度下滑 11 亿,其中自由现金流-11.5 亿,环比上季度下滑 1.2 亿,主要因为本季度现金性亏损继续扩大,而资本开支本季度 2.8 亿,几乎与上季度持平。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博