昨天(11月15日),阿里巴巴公布了2025财年Q2(2024年第三季度)业绩报告,整体来看不及市场预期。

阿里巴巴三季度的收入为2365.03亿元,同比增长了5%,这一增速低于去年同期的9%;

利润端,阿里当季经调整EBITA同比下降了5%,至人民币405.61亿元。这项数据同样不及去年,去年三季度阿里经调整EBITA同比增长了18%,至人民币428.45亿元。

具体拆分阿里巴巴集团旗下各个子集团的业绩表现,不难发现,这个季度,为阿里贡献了最多营收的淘天集团,反而拖累了整个集团的营收增速:

三季度,淘天集团为阿里贡献了41.86%的收入,只增长了1%。其他子业务集团中,只有大文娱集团比它更差,收入同比降低了1%,但大文娱给阿里贡献的收入占比只有2.41%。

拉长时间线,淘天集团迈入低速增长周期,已经持续了较长时间。电商大盘这两年的疲软、整体消费环境的变化,是其中一个原因。

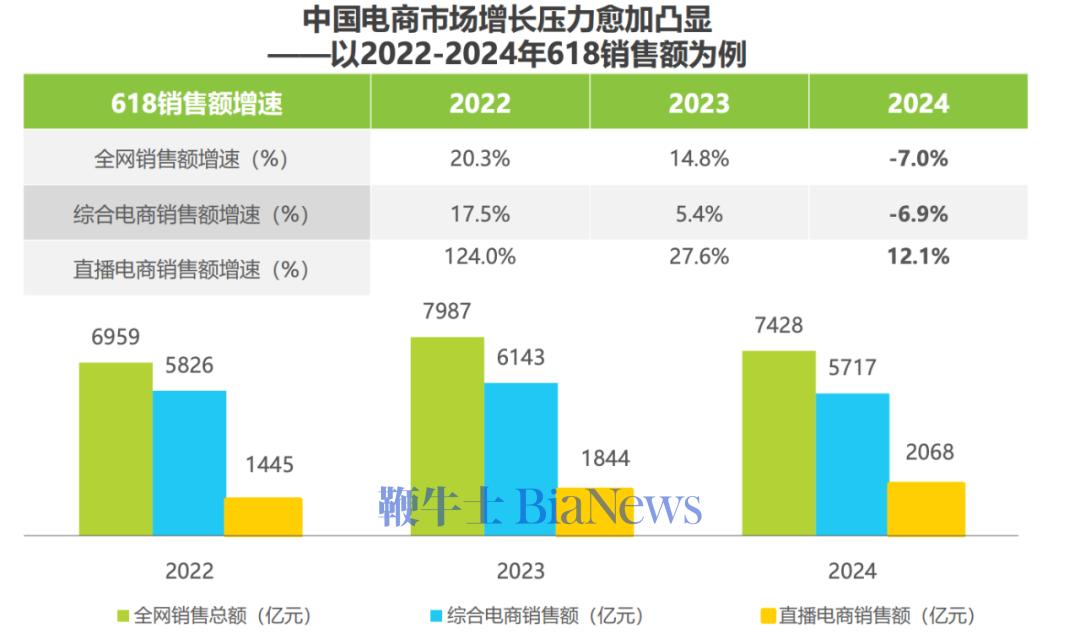

举个很简单的例子,就连今年的618也没能带动电商市场销售额的增长。

如下图所示,艾瑞咨询数据显示,今年618期间,从销售额增速来看,电商市场增长压力在持续显现。

图/艾瑞咨询

图/艾瑞咨询

刚刚过去的双十一,电商销售额倒是实现了回暖。第三方平台星图数据监测显示,各平台双十一期间,综合电商平台、直播电商平台累计销售额为14418亿元,同比去年增长了26.6%,其中综合电商销售额增长了20.1%,直播电商销售额增长了54.6%。

不过,今年的双十一战线被进一步拉长了,比去年多出了10天,并且大规模的“以旧换新”补贴政策也刺激了消费。

整体而言,市场的存量特征更加明显了。

这一态势下,淘天集团面临的来自京东、拼多多、抖音、快手这几家主要竞争者的压力,是淘天集团难寻增长的另一重主要原因。

过去一年多的时间里,各大电商平台相继推进激进低价战略,本质上也是在应对彼此带来的竞争压力,他们一开始弱化了GMV相关指标的考察,而是希望通过低价策略吸引到更多的消费者在平台上下更多的单,吸引到更多的中小商家加入到平台提供低价商品。

但短暂试错后,他们中的部分玩家又开始及时止损,相继对低价战略做出调整。淘天某种程度上是反应最快的一家,它从今年年初就开始弱化低价战略了。

只不过,到目前为止看下来,淘天的这些举措,都还没为增长做出贡献。

营收难增、利润难保,淘天继续承压

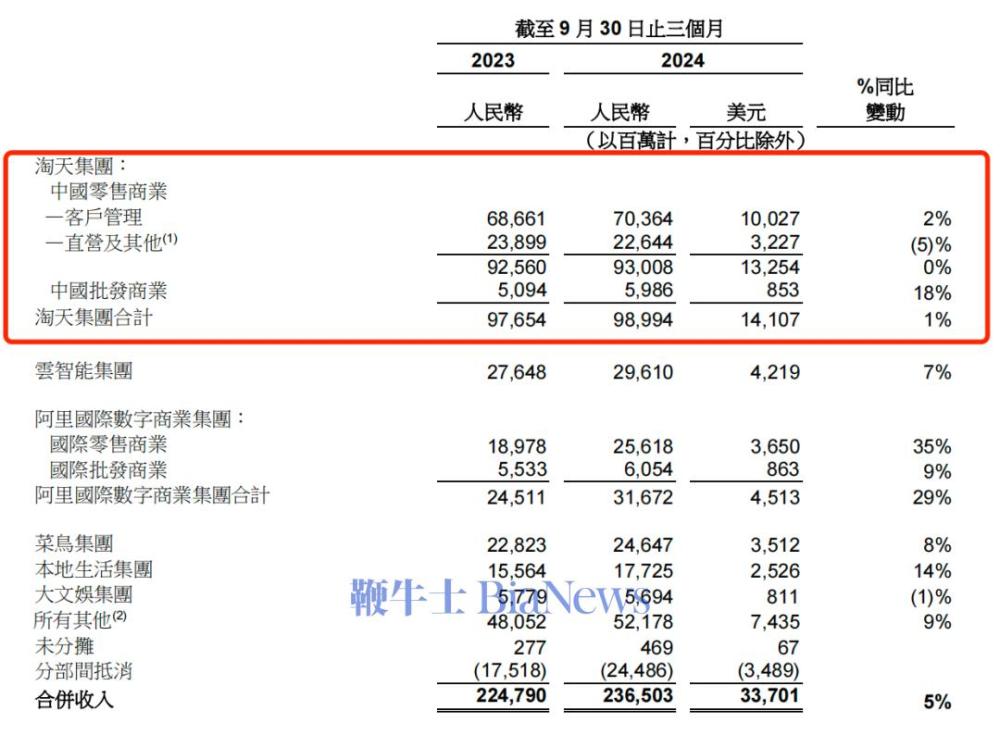

拆分淘天集团三季度的业绩表现,在GMV、营收、利润等多个指标来看,淘天的增长压力都在显现。

阿里不公布淘天的GMV已经很久,但上个季度的财报中还重点提到,淘天集团实现了线上GMV的同比高单位数增长、订单量的同比双位数增长,由购买人数和购买频次的增长所带动。

不过三季度的财报中,阿里已经不怎么提GMV的增长了,以一句“线上GMV增长由订单量同比双位数增长驱动”带过。

这背后,淘天集团本季度在GMV上的增长,很可能极其有限。

从淘天集团的货币化率改善,也能看到这一点。阿里在Q3财报中明确,该季度淘天的货币化率保持了稳定。

与今年二季度做个对比,当时淘天集团的GMV高单位数增长,但中国零售商业的客户管理收入只增长了1%,导致了货币化率的下降。

到了三季度,淘天集团中国零售商业的客户管理收入同比也只增长了2%——也就是说,货币化率企稳的背后,实则是GMV增速也比上个季度要低,CMR和GMV间的增速差进一步收窄了。

再来看另外两项收入项:

中国零售商业的直营及其他收入为人民币226.44亿元,同比下降了5%,阿里将原因归结为电器品类的销售额下降;

中国批发商业的收入为59.86亿元,同比增长了18%,原因是提供给付费会员的增值服务收入增加了。不过显然,这部分收入规模较小,对淘天集团的营收拉动效果有限。

图/阿里巴巴二季度财报

图/阿里巴巴二季度财报

淘天的另一个增长难题也在显现——它可能认识到,自己很难在竞争对手的优势领域抓到机会了。

财报发布后的电话会上,有投资者提问:在其他竞争对手具有优势的领域,如白牌商品和农产品这两个细分市场,策略是什么?

淘天集团管理层的回应是:“对于白牌商品和农产品,这是公司内部经常讨论的话题,有时还会有不同意见。但我们的策略很明确:每个平台都有其特点和强势品类,以及核心用户群体。因此,我们的选择是基于我们的核心用户群体,即88VIP会员,来确定他们在不同品类上的偏好。”

这某种程度上是在说,淘天在品类上会更聚焦到自身的优势品类,但也透露出了无力。

今年9月,2024中国农民丰收节金秋消费季,淘天集团还投入了20亿元来支持丰收节,称要联动生产、销售、加工全产业链业务,三产融合助力农业高质量发展。

最后,从利润端来看,淘天的表现也不及预期。

三季度,淘天集团经调整EBITA为人民币445.90亿元,同比下降了5%,环比上个季度1%的降幅也扩大了。财报中指出,主要原因是对用户体验的投入增加了,部分被客户管理服务收入的增加抵消了。

从阿里整个集团的视角来看,三季度,阿里在电商上的重投入,也影响了利润表现。

三季度,阿里的销售和市场费用为324.71亿元,同比增长了27.41%,与上个季度几乎持平(326.96亿元)。

在商家侧花了大力气,但还没看到结果

从营收结构来看,淘天集团的收入增长,关键要看客户管理收入(主要来自广告和佣金收入)能不能增长。过去的六个季度里,客户管理收入在淘天集团营收中的占比,稳定在70%上下。

而围绕这块收入做增长,淘天的压力在于,如何增加平台上付费商家的数量和比例。

回顾淘天集团三季度的诸多举措,都是为了这个目标在服务。

7月底,淘天密集调整了商家规则:

店铺流量规则更改,明确以“体验分”为流量分配的核心依据;对高体验分店铺松绑“仅退款”;做出了开始收取基础软件服务费的决定,费率为每笔订单确收成交金额的0.6%。

流量分配机制的调整、松绑“仅退款”,其实是淘天弱化低价策略的一个延续性动作。

在这背后,过去几年里,淘天集团关注的主要增长指标一直在变。

据晚点LatePost梳理,2021年底,阿里曾停下以GMV增长为目标的发展模式,此后两年DAU(日活跃用户数)、DAC(日活跃消费数)这些用户指标的优先级更高了,再到去年双十一,订单量又成了新的考核指标,同时期里低价成了所有部门最重要的考核指标。

不过再到今年,淘天的考核重点又变了,转变成了GMV、AAC(平均消费金额),而不是追求由低价带来的高DAC。

客观来看,这并不意味着淘天放弃做低价了,而是淘天在经过一年多的低价试验后,不再盲目卷低价,而是对平台上的商家和用户群体做进一步分层,试图在用户体验和商家体验上做好平衡。

某种程度上,基于“体验分”的流量分配机制,其实就是针对商家的一次分层——商家表现出更好的综合服务能力,得到平台给予的更多售后服务的自主处置权,同时获得更多的流量推荐,进而吸引这些商家在平台上投放。

至于收取基础软件服务费,在电商行业其实很普遍,淘天是最后一个开始收取基础软件服务费的电商平台。

长远来看,淘天收取的这部分费用,也有望成为一个增长点。不过三季度这点还没表现出来。

这与时间有关,淘天自9月起才开始收取这项费用;这也与部分商家的选择有关,比如国海证券就指出,淘宝增收基础软件服务费,可能会对部分货币化率敏感商家GMV有一定挤出。

淘天三季度的另一个动作,是在8月份面向淘宝和天猫商家,全量开放了阿里妈妈的流量推广工具“全站推广”。淘天对此寄予厚望,晚点LatePost报道,淘天内部的预期,是借此把货币化率提高到超过4%。

再到今年9月12日,淘天面向所有淘宝天猫商家正式上线了“退货宝”服务,希望帮助商家降低退货成本。

从结果看,上述举措为淘天集团带来的货币化率增长也有限。淘天管理层在财报电话上指出,一个重要原因在于,淘宝天猫也有一些商业化率较低的产品需要增长,预计这些正面和负面因素将继续相互抵消,使得商业化率在未来保持稳定。

淘天把悬念和压力,都留到了下半个财年?

在财报中,阿里几乎没怎么提三季度的GMV增长,但重点提到了双十一:

“在今年10月及11月,我们成功举办了双十一狂欢季,期间淘宝天猫的GMV实现强劲增长,买家数量创历史新高”。

财报电话会上,阿里巴巴集团CEO兼淘天集团董事长吴泳铭也再次强调了这两点。

回答分析师提问时,阿里管理层还提到了直播电商,称淘宝和天猫上以品牌旗舰店为主的商品供给,和直播平台的结合产生了强大的协同效应,尤其是在双十一期间,增速非常显著。

如我们上文所述,今年双十一,基于更长的战线、更大规模的用户补贴,电商市场销售额增速在加速回暖。

其中,从淘宝到京东、到拼多多、到抖音快手,某种程度上都实现了GMV的增长。

淘天依然是中国销售额最高的电商平台,但守住而不是抢到更多市场份额,对当下的它而言可能更加重要。

复旦消费大数据发布的双十一总结数据显示,从消费额份额来看,今年双十一,天猫淘宝占比38%、京东占比20%、抖音为13%、拼多多为10%。不过易观分析的数据显示,淘天集团今年双十一全程的成交额增幅达到了10.2%,在五家主要电商平台中的市场份额占比为50.1%。

再来对比下高盛发布的今年618期间的一组数据。淘系的GMV增速在10%-15%之间,市场份额为42%;京东为个位数增长,市场份额在22%;拼多多增速在15%-20%之间,市场份额为18%;抖音的增速高于20%,市场份额为15%。

不难发现,从市场份额占比来看,电商市场的格局已经基本稳固。

在这一基础上,随着低价策略不再是平台间的统一共识,而是根据自身平台生态特点来寻找差异化增长空间,他们更重要的对手其实是自己。

只是对当下的淘天集团来说,要想把GMV提上来、把收入提上来、把货币化率提上来,并不轻松。

今年,淘天集团取消了已经办了8届的双十一晚会,表示将把双十一晚会的预算全数补贴给商家和消费者。

这在某种程度上也释放了一个信号:

从618到双十一,这么多年过去了,这两个过去最能帮助平台带来GMV增长、收入增长的大促节点,拉动作用正在越来越小——今年的双十一确实回暖了,但依然无法掩盖这个趋势。

所有平台都在想方设法应对这个挑战。比如淘天集团过去两年里的多变、今年以来在商家侧的多措并举、对88VIP会员更高的重视程度、淘宝接入微信支付,等等。

但这些所有的举措,或许都很难在短期内帮助淘天重回增长。

今年二季度的财报电话会上,关于货币化率的增长,淘天管理层就打过“预防针”。

当时吴泳铭说,淘天集团加快货币化步伐,需要在三个不同的部分之间进行有效协调和协同,第一是淘宝平台上的用户流量,第二是让足够数量的广告商参与到足够数量的不同领域,并充分覆盖不同类型的产品,此外还需要六个月或更长时间,才能完全优化算法并优化用户数据。

吴泳铭给出的时间,是“全站推广”发布之后,十二个月左右。

淘天管理层在这次的财报电话会上也提到,淘宝和天猫目前仍处于投资阶段......预计在这一阶段,EBITA可能会有所波动。(转载自听潮TI)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握