随着电商行业竞争加剧,各大平台使出了浑身解数,“先用后付”成为近年来备受关注的一种服务模式。这一模式让消费者在未支付的情况下先行使用商品,再决定是否购买,表面上看是为了降低购物门槛、优化消费体验。然而,这种便利背后,却反映出电商平台对购物决策效率的极度追求。通过简化购买过程,促使消费者快速下单,减少犹豫和“反悔”的可能性。

研究表明,消费者决策时间越长,越容易陷入犹豫或理性分析,最终选择放弃购买或转向其他平台。为了避免这种情况,平台会通过营造紧迫感来刺激快速消费。更重要的是,这种缩短决策时间的策略,与平台追求的短期商业目标高度契合。通过快速推动用户下单,平台能够显著提升销售额和用户活跃度,即使可能因此产生消费困扰或信用损失,这些影响通常需要较长时间才会显现。换言之,平台在权衡短期增长和长期风险时,往往更倾向于优先追求短期收益。温水煮青蛙,等到消费者逐渐适应甚至默认这种购物模式,便能够进一步加大对消费习惯的塑造。

为什么平台会热衷于这样的消费模式?

解决消费犹豫,促进冲动型消费

许多消费者在网购时会因为对商品质量或使用效果不确定而犹豫购买。“先用后付”允许消费者先体验产品,降低了购买风险,提高了购买决策的可能性。

消费者不需要预先支付即可体验商品,这可以减少消费过程中的心理负担,从而刺激冲动消费。

匹配年轻消费者的消费习惯

现代年轻消费者更倾向于先消费后支付模式,如信用卡、分期付款等。此功能满足了他们对灵活支付的需求,同时贴合“先享受后买单”的消费心理。这一模式可以让他们尝试购买更高价的商品,开拓新的用户群体。

帮助商家获客优化数据运营

“先用后付”能提升商品曝光率和购买转化率,吸引更多商家合作,优化商品供应链。

平台可以通过试用数据了解消费者对某些产品的偏好,从而帮助商家优化商品设计和服务策略。

除此之外,“先用后付”功能通常需要依托于平台的信用评估系统(例如用户的购物记录、支付能力、信用评分等)。平台会根据用户的信用情况,决定其是否可以使用这一功能,以及分配多大的额度。通过这种机制,平台实际上已经将“先用后付”转化为一种隐性的金融服务,与传统信用卡或消费分期类似。

这种方式不仅提升了试用商品的购买转化率,还将信用良好、消费力强的用户转化为平台的高价值客户。通过“先用后付”,平台不仅增加了用户的购物频率,还能通过后续的分期付款等金融服务获得额外收益(例如分期利息、服务费等)。同时,筛选出高信用用户并提供更高额度或特殊优惠,平台可以进一步扩大高价值客户的贡献,这部分用户往往愿意在平台上进行更多消费,带来更高的单用户收入。

从商业角度来看,这项功能的推出,是鼓励消费的一种创新模式,确实为消费者提供了更大的支付灵活性和购物便利性,尤其在鼓励消费和提升交易转化率方面表现出了明显的优势。

但在实际操作中,却因规则设计和执行问题暴露了许多矛盾,不仅消费者感到困扰,商家也因此面临困境,甚至与平台本身的初衷产生背离。

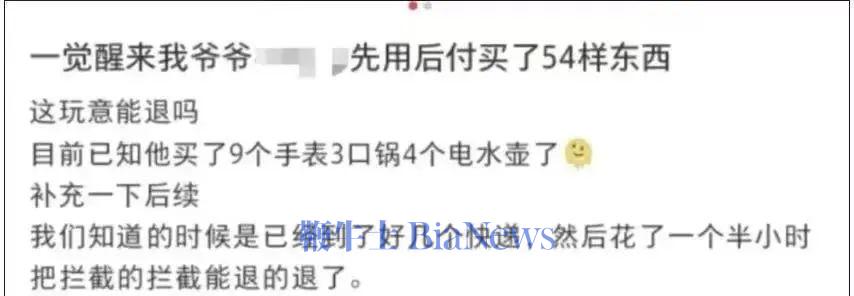

首先在推广过程中,消费者往往并未充分了解其规则,很多消费者反映自己在不知情的情况下被默认开通了这项服务,有的消费者只是想收藏商品,或先添加到购物车却变成了直接下单,也有消费者接到快递员的电话后才反应过来。规则的不透明使消费者缺乏选择权,这种行为违背了消费者保护的基本原则。尤其当试用期结束后,部分消费者发现自己因未按时归还商品或支付款项而产生逾期。

这种矛盾直接影响了消费者的购物体验。毕竟,消费者的满意度不仅取决于商品本身的质量,还取决于消费过程中的透明度和控制感。当消费者感到自己被迫参与到某种规则不明的模式中时,即便商品本身无问题,也会对平台的整体体验产生负面评价。尤其是对于老年人这一特殊的网购群体来说,他们在面对“先用后付”这样的新功能时,往往缺乏必要的认知和理解能力。例如,部分老年人以为“先用后付”是一种无需付款的试用模式,复杂的使用规则和隐性的默认开通机制让他们感到困惑。

另一边,从经济行为的角度看,“先用后付”通过延迟支付的机制,实际上在强化消费者的“超前消费”行为。它表面上为消费者提供了更灵活的支付方式,但隐藏的时间差却放大了消费者的经济成本,尤其在促销或优惠活动中表现尤为突出。例如,消费者在下单时通过满减、凑单或红包享受了折扣,但由于实际支付发生在试用期结束后,可能错过了促销优惠时间,导致实际支付金额远高于预期。

特别是在退货率较高的品类中(如服装、电子产品),因试用门槛的降低,大量消费者选择退货,导致商家处理成本激增。同时,试用商品往往在使用过程中会产生损耗,商家难以再作为新品销售,进一步压缩了利润空间。

试用与退货之间的不对称,让原本希望通过“先用后付”功能提升销量的商家反而陷入困境。退货率的上升和商品在试用过程中的损耗,不仅增加了商家的运营成本,还进一步压缩了本就有限的利润空间。对商家而言,这种模式更多地是被动配合平台的运营策略,而非真正实现双方共赢。长此以往,这种不平衡的局面势必加剧商家与平台之间的矛盾,尤其对那些利润薄弱的小型商家而言。

因为平台更加关注消费者体验和短期活跃度的提升,而忽视了商家的实际运营困境。这种利益分配的不平衡,很难真正为商家赋能。一旦原本的信任基础被削弱,二者合作关系将转变为利益博弈。在这种情况下,商家可能更多地寻求多平台发展,甚至自建渠道以降低对单一平台的依赖。到时反而要付出更高的成本去吸引和留住商家,商品和服务质量也会难以保障,最终削弱平台的整体竞争力。

总之,这原本是一件刺激消费的好事。但作为一种较为隐蔽的信用支付工具,并非适合所有消费者,尤其是部分用户对其背后的信用风险心存疑虑。例如,一些消费者担心使用“先用后付”的记录会被纳入个人征信系统,进而对未来的信用评级产生负面影响。面对这些潜在的疑虑,电商平台有责任充分告知消费者在使用该功能时需要承担的义务和责任,并明确相关风险,从而让消费者在完全知情的情况下自愿选择是否开通此功能。

信用支付的本质在于以信任为基础构建长期稳定的关系。只有在功能设计中真正做到尊重用户选择权、保障信息透明,并通过持续优化服务价值,才能脱短期刺激消费的局限,真正成为推动行业发展和消费升级的良性助力。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握