很难想象,一家科技公司的创始人,在业绩创近三年单季度最大下滑的危急时刻,自己还在抖音上每日“吸粉”,这一幕就发生在现阶段的石头科技身上。

不久前,石头科技发布三季度财报,时隔两年再次出现前三季度净利润增速下滑,增收不增利。财报发布后,公司股价开始下跌,迄今跌幅接近30%。

几乎同一时间段,曾多次高位套现的石头科技创始人兼CEO昌敬,却一边在抖音和视频号分享着自己的“成功”经验,一边玩起了“沙漠越野”。

这引起了众多投资者的不满,大量“骂声”快速攻陷了昌敬的个人账号评论区:

当他向外界传递“石头科技基本面较好”信心时,评论区点赞最多的评论是:“昌总,传递信心不能光靠嘴,今年你高位减持,公司股价却逆势大跌,难道不该回购?”

当他分享“雪地越野和沙漠越野谁挑战更大”时,评论区点赞最多的内容是:“昌老板,不能光玩车,管管你的石头科技吧,一个月以来投资者都在哭泣。”

当他在分享“如何通过运动摆脱焦虑”时,评论区点赞最多的评论还是:“买了石头科技的股票,让我开始抑郁了……”

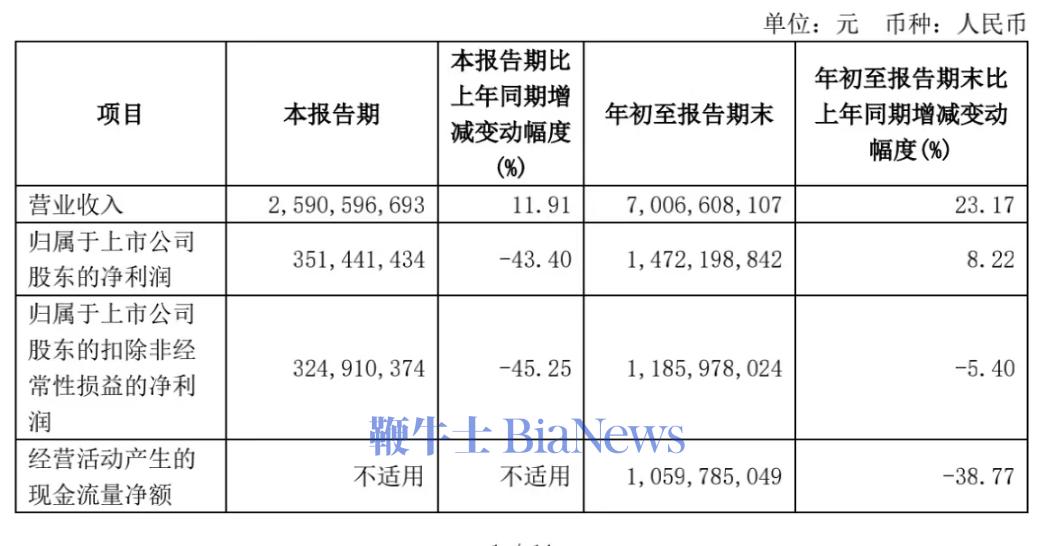

增收不增利, 创近三年单季度最大下滑 石头科技三季报的财报隐患重重。报告显示,公司前三季度营业收入为70.07亿元,同比增长23.17%;归母净利润为14.72亿元,同比增长8.22%;扣非归母净利润为11.86亿元,同比下降5.40%。 如果聚焦到第三季度,石头科技净利润增速下滑则更为猛烈。第三季度,石头科技归母净利润3.51亿元,同比下降43.40%,环比下降51.32%;扣非净利润3.25亿元,同比下降45.25%,环比下降37.42%,下滑幅度为2021年以来单季度最大。 在石头科技的解释中,前三季度净利润的下滑,主要系公司第三季度进一步加强海内外市场拓展且推出多款新品,相关销售费用、研发费用投入增长。但如果仔细研究石头科技财报会发现,营业成本及销售费用的大幅增加,才是拉动石头科技前三季度利润下滑的主要原因。 据石头科技2024年前三季度合并利润表,1-9月,石头科技营业成本32.33亿元,较去年同期新增近6亿元;同期,石头科技销售费用15.64亿元,较去年同期增加约5亿元。相较之下,1-9月石头科技研发费用6.40亿元,较去年同期增加约2亿元。虽然石头科技前三季度研发投入增速大于运营成本及销售投入,但在总体支出上,后两者的新增投入却数倍于研发新增投入。 净利润增速大幅下滑的背后,一种更为直观的理解方式可以是——石头科技花了大量资金来做产品营销和推广,导致运营成本和销售费用提升,稀释了利润率。 在发布三季度财报后,石头科技股价开始持续下滑。截至11月25日收盘,石头科技股价报196.41元/股,较发布财报前一周高点276.79元/股,下滑近30%。如果把时间拉长来看,距离三年前最高时的538.67元/股,石头科技的股价也已经跌去342.26元/股,下跌超六成。 不满石头科技低迷的股市表现,目前大量投资者涌入昌敬个人抖音号和视频号评论区,呼吁昌敬“救救股民”。有投资者质问:“作为实控人、董事长,面对一手创建的上市公司股价持续逆势大跌,当下这种充耳不闻的态度,感觉有一种很不负责任的意思?”另有人喊道:“都已经收问询函了,麻烦不要自己减持了多少亿后就不管公司股东的利益,牛市初期搞得两市倒数第一公司,还在那秀优越感,争做贾总第二吗?”

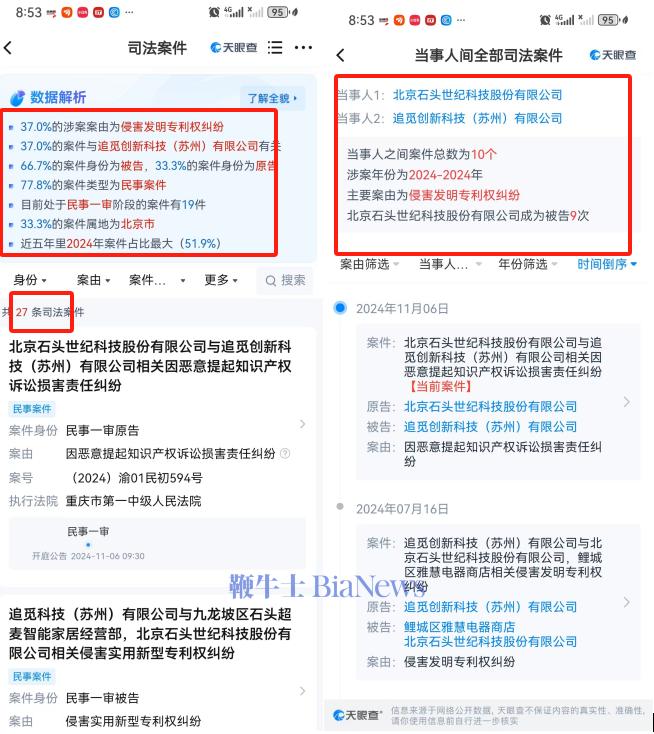

套现8.88亿元,回应“没人信了”? 面对“评论区股民”们的一片质疑,昌敬先后两次回应称:“从石头科技过往业绩表现来看,石头科技净利率较高、但收入增长比较慢。主要原因是,公司没有足够的组织能力,把利润转化为高速增长,所以公司并未盲目投入,而是专心克制地打造组织能力。”他指出,“当下石头科技处于从高净利率转向高增长的过渡阶段,这些投入是为了未来能更高速地成长。” 然而,对于先后多次高点抛售公司股票成功套现8.88亿元的昌敬而言,他的这一番回应,并没有赢得投资者的认可。在他两次就股价下跌回应后,目前他的抖音视频评论区,仍充斥着大量因股价下跌而招来的“骂声”。 根据媒体报道,在今年二季度,昌敬以376.88元的定价转让了131.58万股,套现4.96亿元。而在此之前,2023年石头科技登陆A股三周年实控人股份解除限售期内,昌敬也在每股291.31-376.88元价格区间多次减持,累计减持金额近3.92亿元。 从前后两次累计减持套现8.88亿元的情况来看,昌敬每次抛售的价格,均位于石头科技股价的相对高点。就目前评论区的声音来看,多数投资者的心声,仍是希望石头科技回购股票,“用实际行动回馈股东”。 频收禁令,“重营销”后遗症凸显 归根结底,如何让石头科技重现营收和利润的增长,才是昌敬从根本上提振市场信心“拯救”投资者的最有效办法。但目前看来,想要做到这一点,需要时间的沉淀。毕竟,长期“重营销轻研发”经营策略的指引下,如何改变这一长期印刻在石头科技骨子深处的经营模式,本身就面临挑战。 据石头科技历年财报,2021到2023年,石头科技销售费用分别占比营收16.08%、19.89%、21.00%。同期,石头科技历年研发投入在总体营收中的占比分别为7.55%、7.37%、7.15%,呈逐年下降趋势。即使是在今年加大了研发投入力度,截至三季度末,公司研发投入在总体营收中的占比也仅提升至9.13%。 事实上,今年以来,石头科技也正因为研发投入上的不足,频频尝到专利诉讼的苦头。 今年6月,追觅科技指控石头科技P10 Pro和P10S Pro两款扫地机器人侵犯自身“清洁装置及清洁设备”专利,并在2024年6月3日向泉州市中级人民法院申请诉前行为保全,要求石头科技停止制造、销售相关产品。尽管后来最高法撤销了禁令,允许石头科技继续销售涉事产品,但期间涉事产品因诉被保全错过618大促,传言损失了巨额订单。 此外,今年8月,石头科技在德国同样遭遇追觅科技起诉,并最终被德国杜塞尔多夫地方法院判定侵犯追觅专利,被发布禁令要求停止在德国销售相关产品。虽然石头科技后来也回应称正积极筹备上诉,且禁令不会对其海外销售造成重大影响。但截至目前,石头科技方面并未公布任何禁令解除的通知。 持续不断的专利战之下,石头科技国内乃至于海外的产品销售都受到了影响。据天眼查App数据,目前石头科技共涉及27条司法案件,其中37.0%的涉案案由为侵害发明专利纠纷,66.7%的案件身份为被告。此外,在石头科技所有的案件中,与追觅科技有关的案件多达10件,占公司整体涉及案件的37%,其中9起案件为被告。 大量的专利诉讼案件之下,先后尝到“禁令”苦头的石头科技,或许有着不得不加大研发投入的苦衷。 4亿研发洗衣机,难成新增长曲线 在与新浪科技沟通中,资深家电行业分析师梁振鹏直言:“目前石头最大的问题在于产品结构过于单一,除扫地机器人外,他们在其他领域的布局均没取得大的突破,在市场上也没打出认知度。”在他看来,随着越来越多玩家不断推出扫地机器人等“清洁电器”,不断加剧的渠道、产品竞争压力,正不断推动相关产品“价格”下探,缩减产品利润率。 以洗地机为例,奥维云网线上监测数据显示,2023年1-11月,洗地机线上整体均价2322元,同比下降18%。而在2024年一季度,中国洗地机线上市场均价2092元、同比下滑19.5%,线下市场均价3084元、同比下滑7.3%。 充分的竞争下,目前石头科技也正努力试图摆脱“产品结构单一”的风险。从2023年起,石头科技开始进入洗衣机领域,意图实现从扫地机器人企业到家电企业的转变。据透露,2024年石头科技洗衣机研发投入预计超4亿人民币。渠道布局方面,石头洗衣机国内已有113家门店,覆盖20个省份。然而,如此大手笔的投入,真的能够撑起公司新的业绩增长曲线? 在与新浪科技沟通中,家电行业资深观察家、GKURC产经智库首席分析师丁少将直言:“扫地机器人企业转型去做白电产品,挑战还是非常大的,洗衣机产品实际上已经有上百年的发展历史,无论供应链还是产品技术,都非常成熟了,家庭普及率也接近百户100台了,在这样的情况下,增量空间会非常小。” 对于石头科技而言,如何在巩固“扫地机器人”主业免受同行侵蚀的同时,找到新的增长曲线,仍需要长时间的探索。(转载自新浪科技)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握