全球车载激光雷达头部玩家禾赛科技,即将迎来诺言兑现的时刻。

在刚刚发布的第三季度财报上,禾赛科技表示,将要在第四季度冲击一个激光雷达行业从未达成的新成就:

“赚钱”。

禾赛科技CFO Andrew Fan 表示,公司要在今年第四季度冲击季度营收1亿美元,并实现2000万美元的盈利(GAAP),同时实现全年盈利(Non-GAAP)的目标。

关于盈利的Flag,早在今年第一季度财报发布时,禾赛科技CEO李一帆就已经对外界有所透露,从这次禾赛的口风来看,目标达成似乎不会有太大压力。

自信来自于第三季度喜人的经营情况。

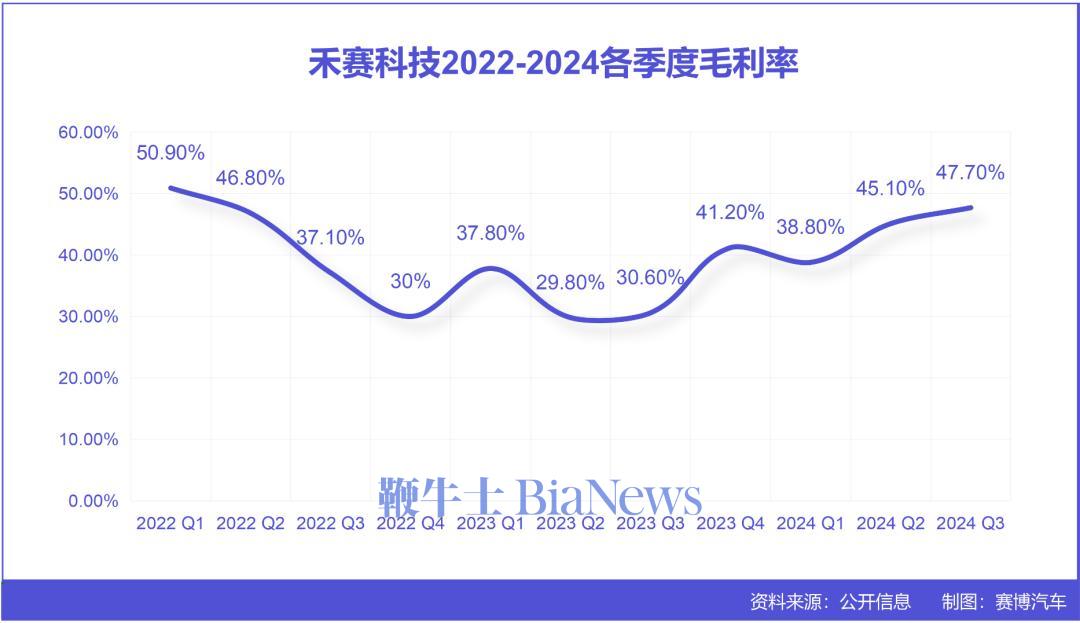

财报显示,今年第三季度,禾赛科技实现营收5.4亿元人民币,同比增长 21.1%。激光雷达季度总交付量达13.42万台,同比大幅增长182.9% ;业务综合毛利率为47.7%,实现了自2022年第二季度以来的最高水平。

基于这样的基础,禾赛预期第四季度激光雷达出货将达到20万台,并冲击我们前文提到的盈利目标。

这件事本身对激光雷达行业意义重大。一方面,盈利的目标一旦达成,初步证明激光雷达的商业正循环,这笔生意可做,而另一方面,这也是一个开始,下个阶段对于激光雷达的争议将会更加白热化。

禾赛需要回答的是,如何把李一帆口中的激光雷达“安全件”概念,讲给行业的生产者以及用户听。

禾赛的秋天,硕果累累

基本面来说,禾赛的第三季度正经过得不错。

财报显示,今年第三季度禾赛科技总营收规模达到5.4亿元,环比上个季度增加17.5%,同比去年同期增加21.1%;其中产品收入为5亿元人民币,比上年年同期的4.258亿元增长18.1%。

禾赛在财报中表示,营收规模的增长主要来自于产品销售,尤其是ADAS激光雷达产品的销售收入增加,以及因为非经常性工程服务收入的增加。

落在具体的出货量上,今年第三季度禾赛激光雷达产品总出货量为13.4万台,较去年同期激增182.9%;其中ADAS激光雷达产品出货量达到13万台,较去年同期增长220%。

截止到今年九月末,禾赛2024年激光雷达产品累计出货量达到28万台,较去年同期增长108.2%;其中ADAS激光雷达产品累计出货量26.3万台,同比增加129.9%。

虽然出货量和营收都大幅增加,禾赛的产品销售成本却呈现向下的趋势,第三季度销售成本2.8亿元,较去年同期减少8.9%。

所以禾赛第三季度的毛利率进一步增长至47.7%,较去年同期的30.6%增加了17.1个百分点。同时这也是禾赛科技自2022年第二季度以来的毛利率水平最高点。

支出方面,禾赛反映出来的一个状态是,核心任务诸如市场拓展以及研发工作给予重点投入,自身日常经营则是勒紧裤腰带尽力降本增效。

反映在数据上,第三季度禾赛销售及市场支出为4620万元,较去年同期增长25.5%;研发投入2.22亿元,较去年同期增加14.3%。

日常经营相关的一般及管理费用为7650万元,较去年同期减少5%。

最后在亏损方面,第三季度禾赛7040万元,较去年同期收窄50%。如果不计股票薪酬开支,其第三季度非GAAP净亏损为4400万元,而去年同期为1亿元。

截止到今年9月30日,其现金及现金等价物为25.3亿元,较今年年中减少2亿元左右。

整体来说,一切都在向着好的方向进行,而禾赛给出的第四季度业绩指引,也延续了这样乐观的趋势:预计第四季度营收规模来到1亿美元(折合人民币约7亿元)。

之后禾赛CFO Andrew Fan将这个指引更加详细到出货量以及盈利目标上:

“预计将在第四季度缔造新纪录,预计激光雷达季度出货量将劲增达 20 万台,这一数字几乎等于禾赛 2023 年的全年出货量。这将有望推动禾赛在今年第四季度冲击车载激光雷达行业多个重大里程碑,包括季度营收 1 亿美元并实现 2000 万美元盈利(GAAP),以及实现全年盈利(Non-GAAP)。”

靠什么实现业务井喷?

在财报中,禾赛科技主要在两个方面作出了说明,自动驾驶产品,以及ADAS,重点都是客户数量。

其中自动驾驶产品,指的就是其在2024年德国IAA商用车展上推出的 360° 远距激光雷达OT128,这款产品主要面向L4级自动驾驶,以及包括港口物流自动化、工业机器人等工业物流场景。

禾赛OT128

据了解,这款激光雷达产品不同于此前360° 机械旋转激光雷达,OT128在收发模块上采用了芯片化的设计,零部件较上一代减少66%,核心生产工序所需时间比上一代大幅缩短了 95% 以上。

具体到性能上, OT128采用了与AT128相同的技术架构,具备高达345.6万点/秒的点频速率,最远探测距离230米,支持0.1°的最小角分辨率,可提供360°无拼接的全面视野覆盖。

据禾赛透露,这款面向高阶自动驾驶的激光雷达产品已经与文远知行、西井科技、Embotech、EasyMile 在内的 90 多家国内外客户达成合作,同时已经开始量产交付。

新的定点项目和新客户也正在路上。

李一帆表示,在第三季度,禾赛在国际市场上收获颇丰,其中一家全球主机厂的合作已经到了B样品交付阶段,同时在亚洲,禾赛也与一家日本排名前三的车企建立合作关系,在亚洲市场获得包括乘用车L2以及Robotaxi在内的两个项目。

国内市场,包括上汽大众,以及零跑也与禾赛取得合作,其中零跑下一代全新车型平台将采用禾赛的独家定点,量产时间在2025年。

此外,禾赛还与一家中国领先的头部电动汽车制造商签署协议,将在其2025年款车型上独家采用ATX,也就是禾赛在今年北京车展前夕发布的那款千元级别产品。

禾赛科技产品定点情况

数据显示,截止到今年第三季度,禾赛已经取得了国内外市场上的20家车企75个车型定点项目。

一手自动驾驶,一手ADAS,禾赛的自信在这个时间点是合理的。

在此之前,禾赛激光雷达产品在全球高阶自动驾驶市场长期保持统治级别的位置,在今年Yole Intelligence发布的《2024年全球车载激光雷达市场报告》中,其全球市占率为74%。

只是在过去的几年中,以Robotaxi为代表的自动驾驶因为落地进展不前饱受争议,车队规模没有太明显的增长,包括禾赛在内的众多激光雷达厂商把目光转向ADAS也大多是这个原因。

百度第六代无人车采用禾赛产品

这个局面在今年,尤其是下半年有所改观,先是百度的Robotaxi开城盈利计划,再到马斯克的Robotaxi最终现世,都给这个市场带来不少的关注度和正向期待。

也因此,包括百度、小马智行、文远知行以及Waymo等国内外玩家,都将车队扩张列入短期计划之中。

不管这是不是又一波的饼,作为上游供应商的禾赛来说,这都是一个好消息。

ADAS激光雷达市场则更不必说,尽管纯视觉几乎被奉为自动驾驶技术上的政治正确,但车企的身体相当诚实。

《2024年全球车载激光雷达市场报告》显示,2023年全球激光雷达市场规模达到了5.38亿美元,比2022年增长了79%。其中ADAS激光雷达市场规模同比增长了145%,从2022年的1.69亿美元强势增长到4.14亿美元。

而在接下来的一段时间中,除了国内市场在扩大外,随着国外车企对激光雷达的技术验证趋于成熟,国内国外两开花的局面大概率会到来。

事实上不止禾赛,隔壁的速腾也在积极拓展全球市场。

所以,短期内,禾赛的盈利目标,以及业务爆发将是一个大概率会实现的事情,只是长期看,盈利也只是一个小小的开始。

盈利之后?

长期来看,盈利只是开始,禾赛或者是其他激光雷达厂商,要做的还有很多。

至少在自动驾驶的传感器方案上,现在仍然是一个混沌的状态。

一方面,除了特斯拉之外,自研能力走在前面的车企,也已经开始逐步试水去掉激光雷达,用纯视觉方案来做城市高阶智能驾驶。其中有代表性的就是前不久发布“AI鹰眼视觉方案”的小鹏,以及华为、极越等。

小鹏AI鹰眼视觉方案

供应商里大疆则是老“纯视觉”了,主打一个性价比路线,在15万元以下搞智驾。

另一方面,随着激光雷达成本的下探,搭载上车的车型价格同样在下探15万元级别,比如广汽埃安的AION RT。

两方都开始争夺低价区间市场,说到底是技术问题,更是成本问题。

当下来看,纯视觉玩家期望用算法能力补齐摄像头在弱光场景下的天然劣势,从而去掉激光雷达的成本,带来智驾的性价比;激光雷达玩家,尤其是上游的供应商则是强调激光雷达与摄像头的互补,为自动驾驶提供安全冗余。

纯视觉到底能否证明激光雷达是“盲肠”,我们现在下结论或许还太早,因为相比全球汽车市场的存量,高阶智能驾驶搭载的车型仍然是少数派,大多数用户对此更多的是尝鲜,远未达到日常使用的阶段。

纯视觉是否可靠,激光雷达是否必需,相信随着智能驾驶的用户渐多,答案自会有公论。

那在此之前,禾赛们所要做的,有2点可说。

第一,还是成本,尽管激光雷达千元机逐渐在量产上车,可是相比其他传感器来说仍然不便宜,相比规模化降本,技术创新解决的是根本问题。

好消息是,更低成本的纯固态激光雷达部分方案,比如FMCW+OPA,比如Flash等等,渐渐的开始走出实验室,进入技术验证阶段,或许接下来2-3年就会取得进展。

第二,是用户教育,禾赛CEO李一帆此前宣传的“安全件”理论,即将激光雷达看作安全气囊、安全带之类的安全件,必不可少。

这套理论在业内有了一些声量,其中的拥趸者包括蔚来CEO李斌。

或许在技术方案还不确定之前,将这一概念传递给用户,也是需要去努力的方向。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握