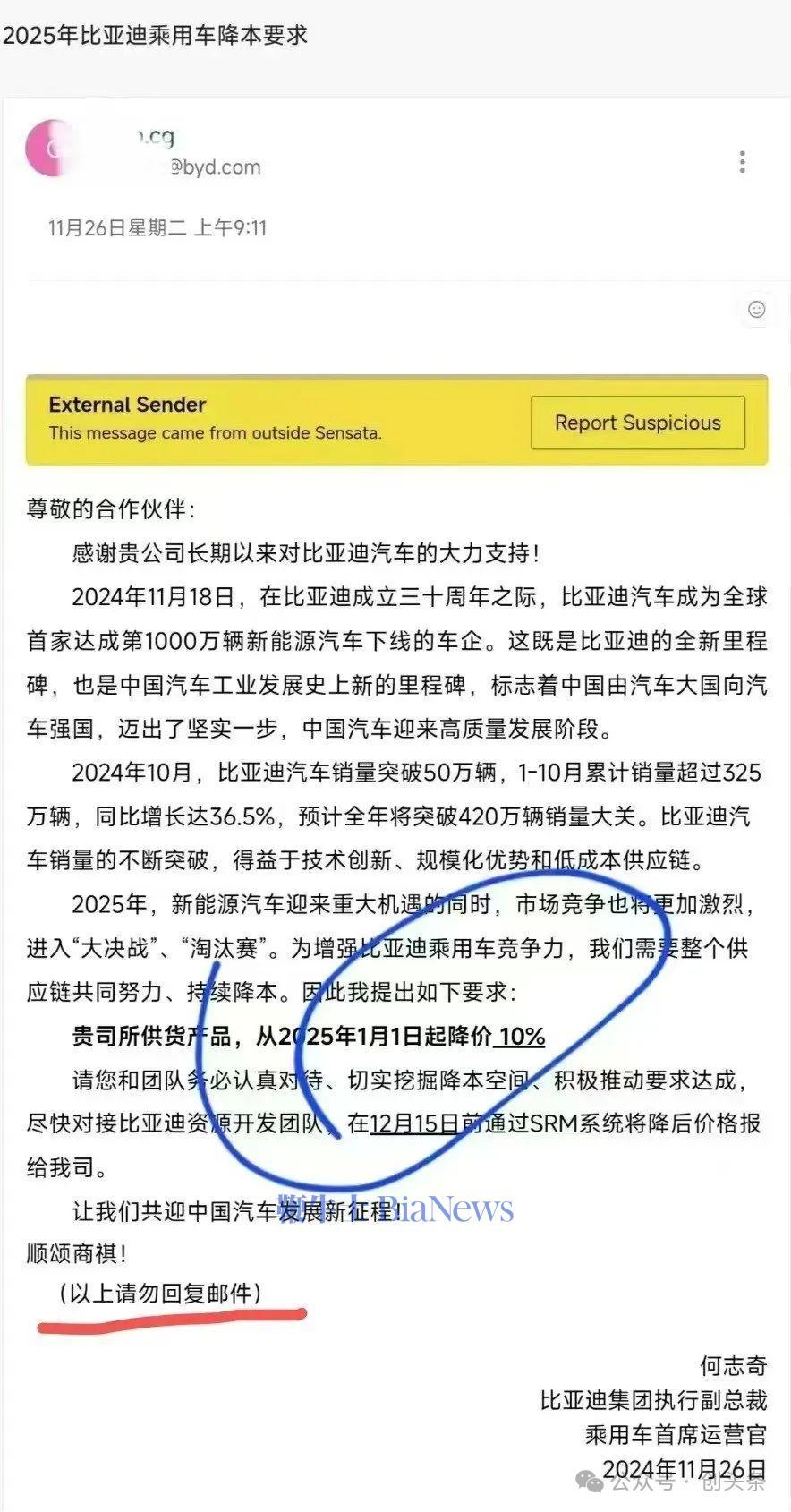

11月26日,一封名为“2025年比亚迪乘用车降本要求”的邮件截图被爆出,署名为“比亚迪集团执行副总裁、乘用车首席运营官何志奇”。何志奇在邮件中称,2025年,新能源汽车市场将进入大决战、淘汰赛。“为增强比亚迪乘用车竞争力,需要整个供应链共同努力、持续降本”。因此,他提出要求——“贵司所供货产品,从2025年1月1日起降价10%”。他还明确要求相关供应商,“在12月15日前通过SRM系统将降后价格报给我司(比亚迪)”。

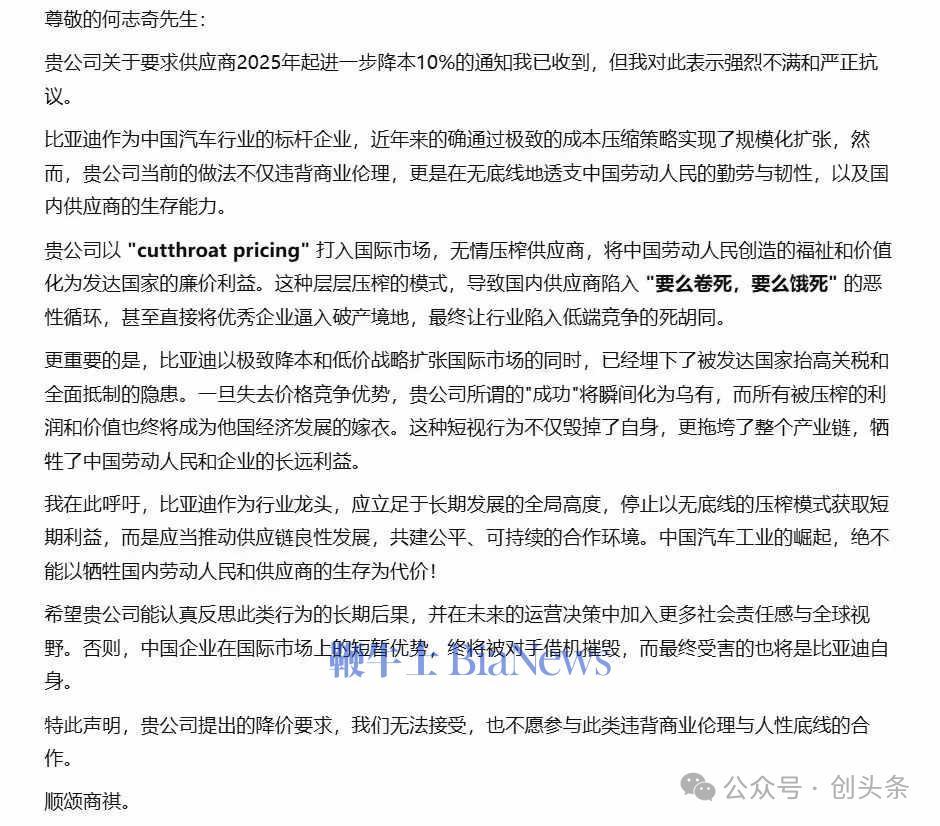

11月27日,有供应商向比亚迪回信,表示通知已收到,但“对此表示强烈不满和严正抗议。”该回函强烈指责比亚迪无情压榨供应商,“最终让行业走入低价竞争的死胡同”,称不愿参与这种“违背商业伦理和人性底线的合作”。

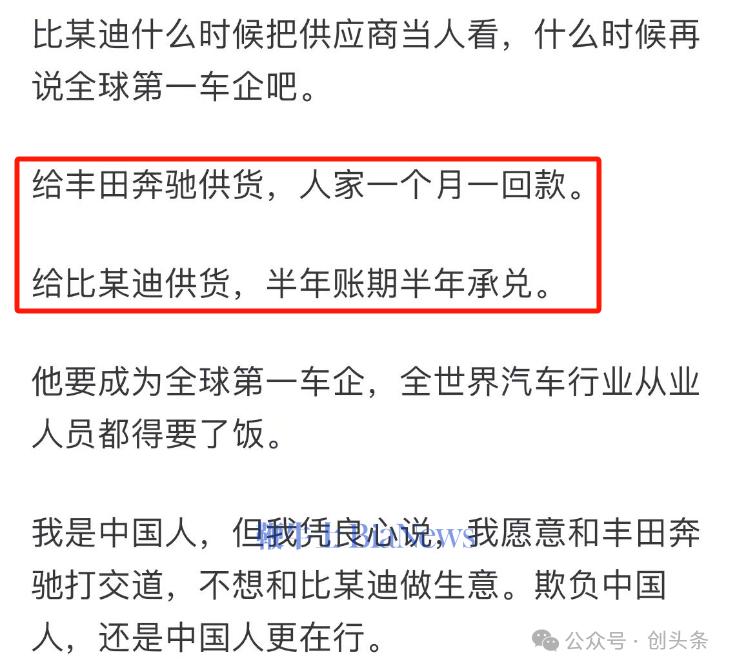

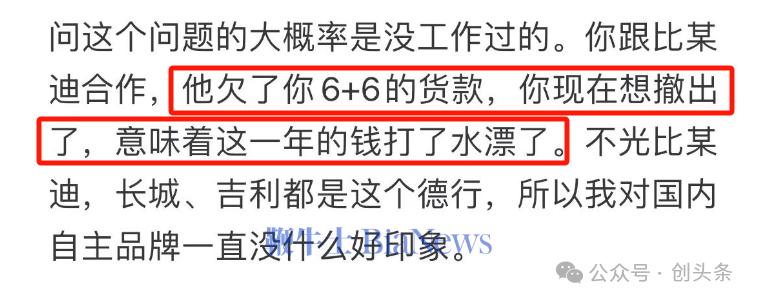

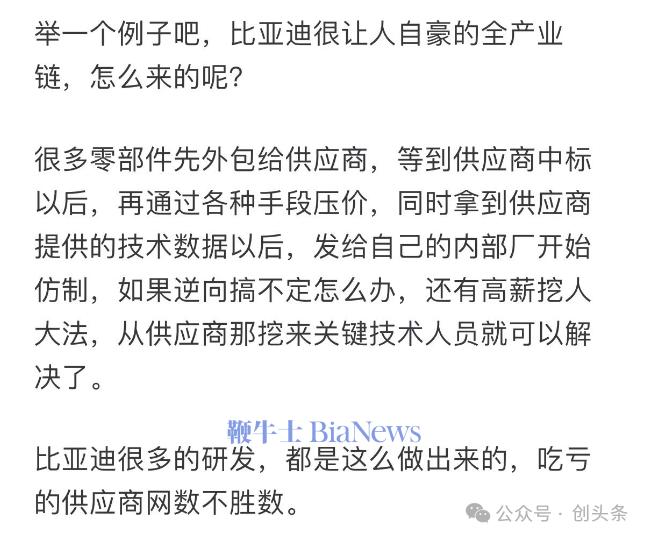

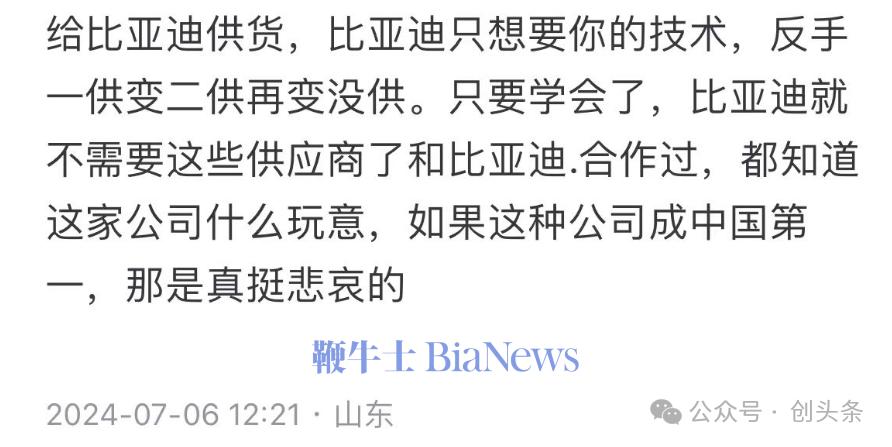

不过,被认为代表了一种真实存在的行业态度——网传的各种供应商反馈,可见一斑。

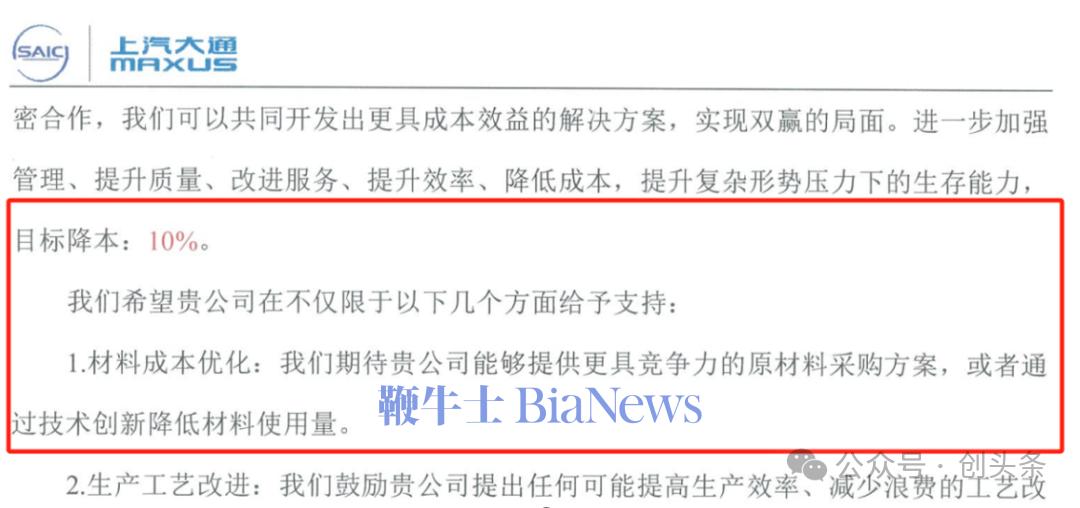

对此,比亚迪品牌及公关处总经理李云飞说,“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”巧合的是,11月25日,上汽大通汽车有限公司(简称上汽大通)也向其供应商致信称,当前汽车市场供大于求问题突出,随着新车大量上市,市场供需失衡状况预计在短期内难以得到根本改善,导致价格战难以平息。信件称,“卷成本”将是2025年汽车行业的主旋律,目标降本10%。

事实也是,供应商为了保持与车企的合作,往往不得不接受降价要求,牺牲利润为代价也在所难辞。据媒体报道,有多家汽车供应商表示,汽车制造商每年初会有例行的降本动作,“5%是中位数”。根据盖世汽车去年发布的调研显示,在近3000位受访供应商中,74%的企业表示,相较往年,2023年汽车公司提出的降本要求明显提升。超半数企业被要求年降幅度在5%至10%;另有企业在疫情期间没有降价,被要求一次性降价20%以上。国家统计局数据显示,2024年1-6月规上汽车企业整体利润率仅为4.98%。

可见,产业大环境下,要求供应商降价并非比亚迪独家,而且作为企业成本管理的常规手段本也无可厚非。但供应链价格通常通过双边协商达成,而比亚迪以一封“请勿回复邮件”的一刀切方式,将复杂的价格博弈简单化,实质上更像是一种“策略性的施压”。比如,完全没有顾及不同供应商的实际情况——中小型供应商往往议价能力较弱,生产规模也不足以支持10%压缩。对这些企业来说,这可能不是成本压力的叠加,而是生存威胁。比如,不同零部件成本结构差异巨大,高技术含量的电子元器件的10%和塑料模具厂商的10%是一回事?矛盾的另一面,不可否认的还有来自于供应商端的问题,即产业链过剩发展,带来的议价能力弱化。相信通过技术积累和创新,具备核心竞争力的供应商,对任何强势的采购方都有更大的议价能力。这次“比亚迪邮件压价事件”,所反映的在高歌猛进的新能源汽车行业,所存在的供应链问题,值得引起重视。比如,高销量、低利润模式,是否能支撑我们整体竞争力初显的新能源汽车行业,走到更远?比如,与产业链供应商之间目前这种长账期、不乏压榨之嫌的生态关系,一旦走入国际市场,能否有生存空间?比如,极速发展的中国新能源汽车产业链上,从整车到原材料、芯片、智能软件等诸多供应链各环节,其间更合理的利润分配空间应该是怎样的?比如,重复建设严重、低价竞争激烈的各供应链垂直市场,将如何更平稳的走出各自的发展空间?例如丰田模式,丰田汽车以“帮助供应商成长”为核心,通过提供技术支持和财务援助,与供应商建立长期互信关系。丰田对核心供应商每年进行专项培训,帮助其降低成本的同时保障一定利润空间。这种模式不仅让供应商愿意投入更多资源研发,也强化了供应链的整体竞争力。还有德国整车厂商,他们通常会为供应商提供稳定的订单和公平的利润分配。例如,大众集团在扩张欧洲供应链时,为确保零部件质量,会提前1-2年进行技术验收,并为关键供应商提供专项资金支持。更大的维度下,长期以来,我国制造业都存在高成本与低利润的发展悖论,整体需要转型升级。一方面是“高质量发展”的战略方向,一方面是人口红利消减带来的用工成本增长压力。新能源汽车行业作为最前沿和整体竞争力最强的行业之一,同样面临该一矛盾,但也更具备最优解基础。期待“比亚迪邮件压价事件”,成为行业良性发展的一个小节点。(转载自创头条)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博