11月29日周五晚,滴滴出行公布了24年3季度财报,以下是核心要点:

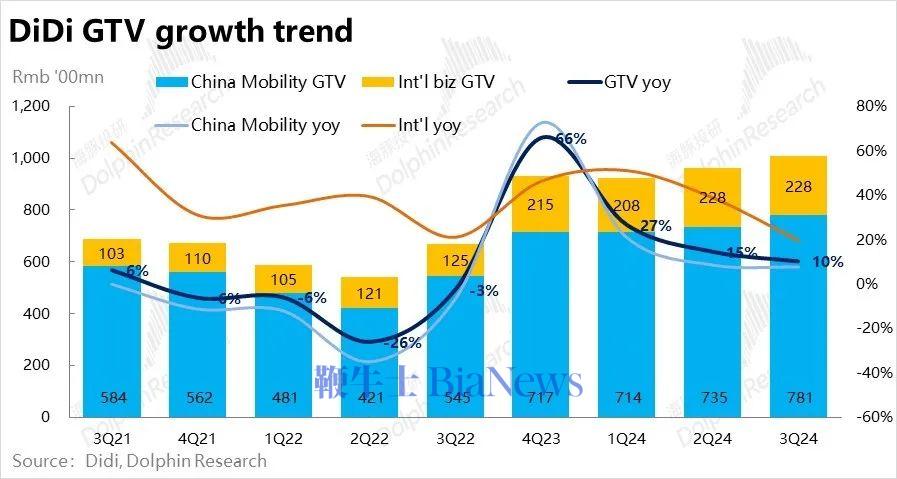

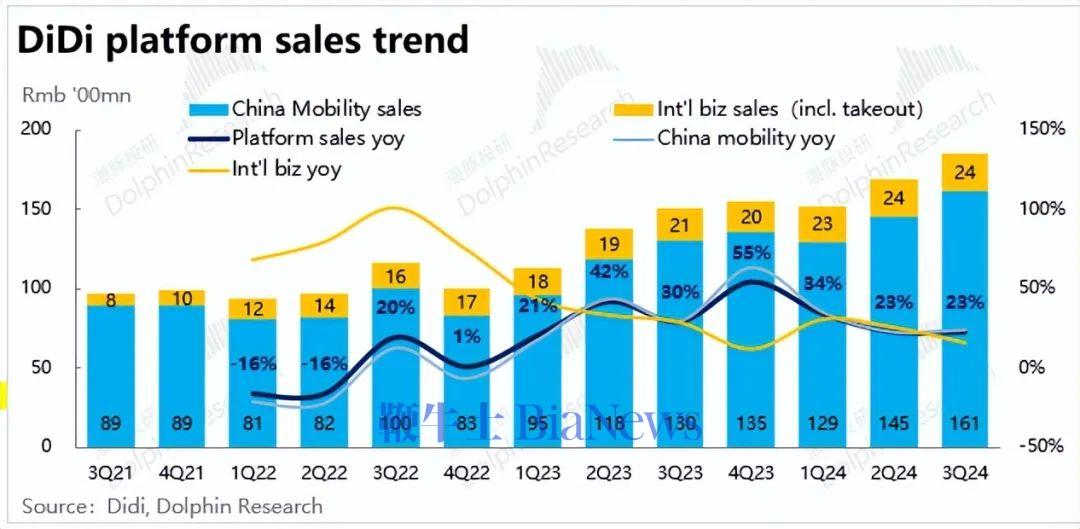

1、运营数据上,3季度滴滴国内出行GTV同比增长7.8%,较上季大体持平略缓,走出过去两年的波动期后,国内业务增速基本回归到了约10%左右,稍高于行业或者说GDP增速的完全熟透期。环比角度,本季国内GTV增长了6.3%,对比23年和19年同期相对偏弱,但和零售、酒旅等其他行业体现出的趋势大体一致。

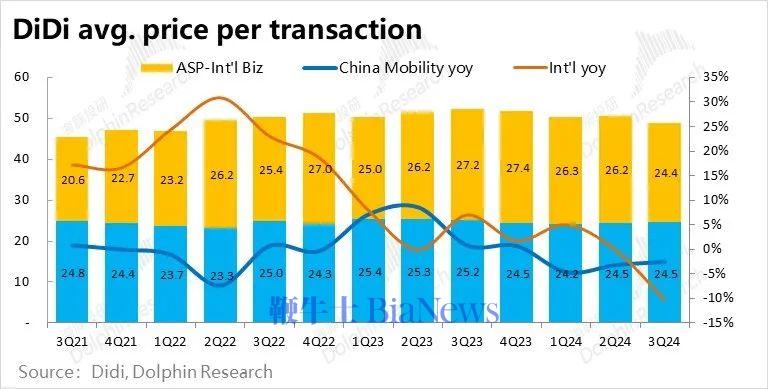

拆分价量来看, 国内业务的平均客单价同比仍在下滑趋势当中,本季走低2.5%,不过当前环境下,延续价格通缩的现象也不意外。订单量角度,滴滴自身披露的国内出行订单量同比增长11%,同样是平稳略降,与上季差异不大。

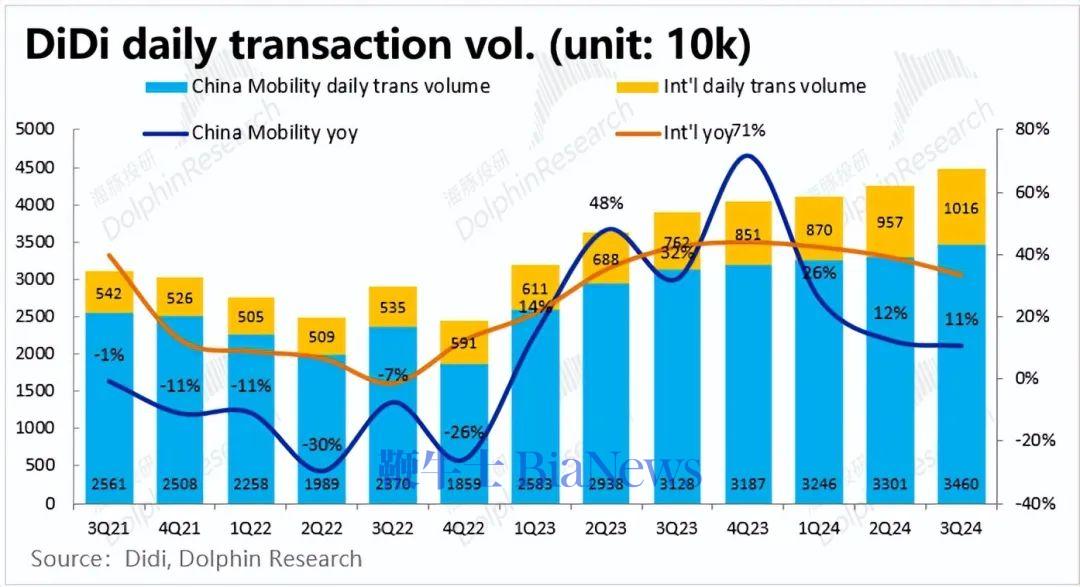

一个值得关注的信号是,据交通部的口径,滴滴的国内网约车单量(不包含花小猪、顺风车以及聚合业务)环比增长了3%,近几个季度首次跑赢网约车行业整体的增长(2.9%)。同样指向滴滴在国内的业务和市占率的企稳。

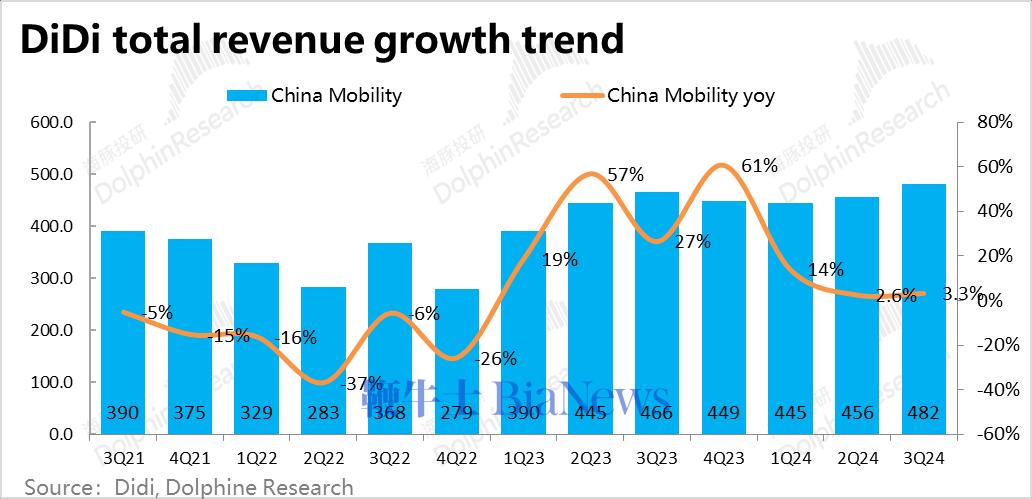

2、营收角度,滴滴国内出行本季收入482亿元,同比增长3.3%,较上季的2.6%有一些改善,但显然仍是明显跑输对应GTV约8%的增速。大体仍可认为在目前弱需求的环境下,对消费者端补贴的需求依旧存在、且比较高。

滴滴国内的平台销售额本季则是同比增长24%,和上季一样继续明显跑赢GTV和营收的增速。除了业务和收入结构变化的影响外,大体上也仍可推断司机分成的增长是相对更慢的。

不过,无论从电商们还是美团的业绩看,平台方在当前相对“弱需求&强供给”的环境下,

普遍有相对提高变现的动作或倾向,以对冲并调节来自大环境的压力。

3、海外业务继续保持着比较强劲的增长,本季GTV同比20%(前两季为51%和39%)看似乎有明显的趋缓。不过驱动因素上,海外业务的订单量增速仍有33%,较前两季的44%和39%,并没有明显的走低。名义增长的放缓是受客单价本季同比下滑近10%的拖累,且主要是受汇兑因素的影响。剔除汇率影响后,国际业务的GTV可比汇率下增速实际达33%。

且相比更容易上下波动的价格因素,量的增长更内生、也更有延续性,对这个生意最终能不能跑成有更大的指导意义。

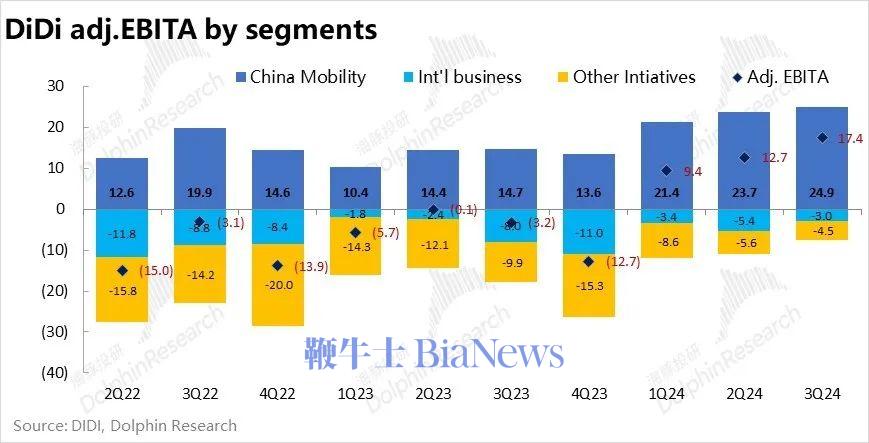

4、分部利润指标上,滴滴国内板块调整后EBITA利润本季为24.9亿,相比上季度略有增长,EBITA利润占GTV的比重和上季度一致,持平在3.2%。和增长端指标体现的趋势一致—同样指向滴滴的国内业务已大体处在中短期内的稳定状态。

而海外业务和其他创新业务的继续明显减亏,可谓一个亮点。首先,海外业务本季adj.EBITA亏损为3亿,亏损率(相对GTV)再创历史新低的1.3%。并没有像公司先前表示的会因海外投入的加大,导致亏损率的扩大。其他创新业务,本季的亏损也收窄到了4.5亿,同样是近几年来的新低。

滴滴整体本季的adj.EBITA达17.4亿,环比增长37%,虽然占大头的国内板块利润率已走平,靠其他板块的减亏仍是挤出不少的利润。

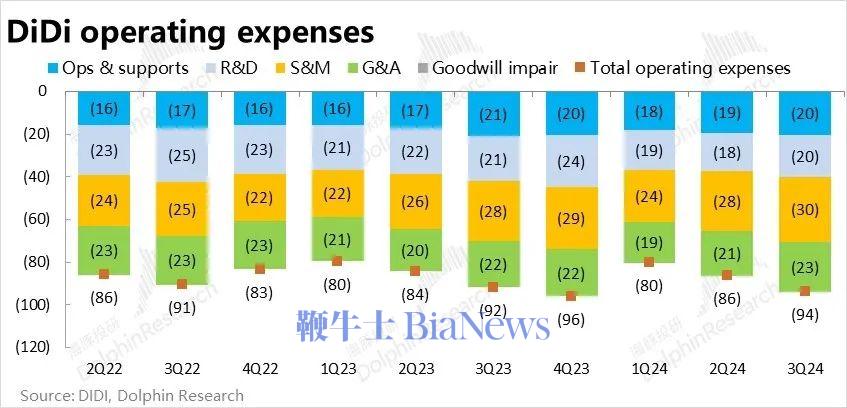

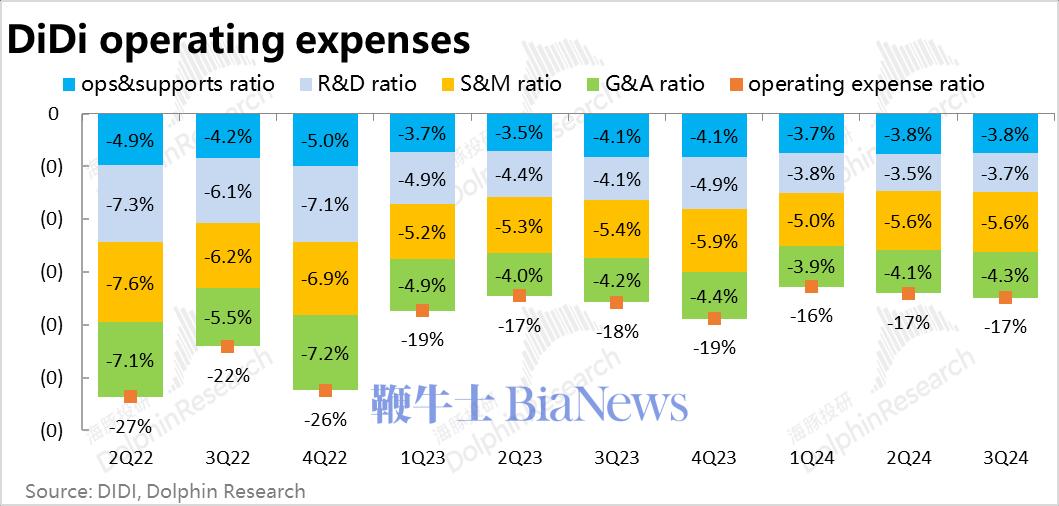

5、从成本和费用角度看增量利润的来源。费用对本季利润率的改善基本没有贡献,四项经营费用占收入的比重相比上季大体持平。研发和管理费用率由于股权激励,相比上季度更是小幅走高了0.2pct。

因此,利润率的改善基本是来自于毛利端,毛利率由18.6%小幅提升到了19%。虽然提升的幅度相比上季度缩窄,但这符合国内业务利润率大体持平,增量的毛利率主要是由比重小的海外和创新业务贡献的情况。

虽然我们缺乏数据来归因毛利率改善的具体来源。但可以明确的是,额外的利润并非是靠控制费用支出挤出来的,而是靠业务变现能力的提升、或是收入结构的优化带来的。

海豚投研观点:

整体来看,滴滴三季度的业绩相比上季的变化并不大,国内大体延续了上季的趋势,海外业务则保持不错增长的同时,亏损缩窄算是一个亮点,具体上看:

国内业务,在市场地位基本确定,行业整体增长也不会有明显波澜的环境下,滴滴在保持等同或略好于行业约10%+增长的情况下,作为一个商业模式天然壁垒较高行业内的绝对龙头(市占率约7成左右),以及在平台、乘客、司机,三者间议价能力最强者。有相当的操作空间来改变抽成水平、调节自身的盈利。这一点近期在不同行业内可谓被普遍的验证了。

海外业务则在国内市场已大体平稳,稳定产生利润的情况下,公司管理层有更多的精力和资源,来精细化运营效率缩减亏损,并尝试在国内业务近乎熟透后带来更广阔的市场空间。

展望后续,海豚投研认为国内仍会是大体平稳的状态,公司基于大环境的变化,在更侧重利润还是更侧重增长&市占率之间,做小幅的摇摆或调整。而海外业务则会趁此时间窗口,在不明显拖累集团整体利润的情况下,尽量尝试真正意义上做成国际化(即接近国内的业务体量)。

从估值角度来说,目前滴滴的股价基本达到$5时就会出现明显的瓶颈,较难向上突破。我们认为,这还是因为海外业务毕竟没能实现稳定盈利,估值的主要决定因素还是国内业务的情况下,目前“稳中向好”的国内表现不足以支撑真正意义的向上突破。

中长期视角,就关注能否靠汽车的电动化或智能化,在UE上交付比更多的额外利润空间。或者说,如Uber一般真正意义上打开国际市场或者实现业务的多元化。而就这两个季度来看,目前还没有看到真正梅开二度的信号。

以下为业绩关键图表和点评

一、滴滴国内增长平稳,海外增长依旧不俗

底层运营数据上,2024三季度滴滴国内出行实现GTV 781亿,同比增长7.8%,较上季大体持平、略有放缓,走出过去两年先抑后扬的波动期后,国内业务增速在向中长期的中枢靠拢,即稍高于GDP增速,大约10%左右的增速。环比角度,本季国内GTV增长了6.3%,对比23年和19年同期的7.2%和8.1%,今年3季度的季节性增长相对偏弱,这和零售、酒旅等体现出的宏观环境变化是一致的。

拆分价量来看,订单量角度,滴滴自身披露的国内出行订单量(包括网约车及顺风车、代驾等业务)同比增长11%,同样是在基数的高波动期过去后,平稳略降的趋势。环比增速角度,本季为6%,和GTV趋势类似,相比往年同期本次暑期间季节性增长相对较弱。

据交通部的口径,网约车行业本季整体单量是环比增长了2.9%(注意交通部和滴滴自身披露的单量口径并不一致)。交通部口径下的滴滴国内网约车单量(不包含花小猪、顺风车以及聚合业务),则是环比增长了3%。

按交通部的口径,可以看到滴滴自营网约车的单量增速是4个季度以来首次不再跑输行业增速,国内市占基本企稳。

价格角度,滴滴本季国内业务的平均客单价同比仍在下滑趋势当中,本季走低2.5%,目前环境下,延续价格通缩的现象也不意外。产品结构上,滴滴特惠、拼车、花小猪等比重的上升,也会从结构角度使得整体平均客单价出现下滑。

海外业务仍保持着相对强劲的增长,本季GTV同比20%(前两季为51%和39%)看起来似乎有不小的趋缓。不过驱动因素上,海外业务的订单量增速仍有33%,较前两季的44%和39%,趋缓幅度并不算很大。主要是受客单价本季同比下滑近10%的拖累,且主要是汇兑因素的影响。剔除汇率影响后,国际业务的GTV可比汇率下增速实际达33%。

而价格下跌虽然会直接影响到即期的业绩上,但中长期视角,业务量能否保持不俗的增长是对这个生意最终能不能跑成有更大的指导意义。

二、“重需求”而“轻供给”已属各行各业普遍现象

营收角度,滴滴国内出行板块本季收入482亿元,同比增长3.3%,较上季的2.6%有一些改善,但显然仍是明显跑输对应GTV约8%的增速。海豚投研认为,一方面有代驾、顺风车等按净收入确认营收的业务比重变化的影响,另一方面基于滴滴国内自营业务的“营收 = GTV – 消费者激励 – 税费等”的收入确认口径,大体可以认为滴滴在目前弱需求的环境下,为了吸引、留存、激励用户下单,对消费者端补贴的需求是一直存在且较高的。

从另一个视角,滴滴国内的平台销售额本季则是同比增长24%,和上季一样继续明显跑赢GTV和营收的增速。按照“平台销售额 = GTV – 司机分成/激励 - 税费等”的计算方式,除了有聚合、代驾等不同业务收入结构变化的影响外,大体上仍可推断司机分成的增长是明显相对更低的。

按照公司披露的平台销售额/GTV的计算出的国内业务平台整体变现率,本季达到了20.6%,较前两季度的18.1%和19.7%在继续走高。从近期电商龙头以及美团的业绩来看,平台方普遍有提高变现率的操作或倾向,一定程度上对冲在大环境的压力,并调节、改善公司的业绩表现,算是近期不少行业内常见的现象。

而海外业务,营收同比增速为44%,较上季度增速不降反升,继续跑赢GTV增长。但是海外业务的平台收入(platform sales)增速则仅为16%,相比上季有明显的放缓。结合公司的解释,平台收入和营收间从绝对增速,到变化趋势上的明显的差异的原因。除了对海外业务影响幅度达10pct的汇兑因素显著的影响,海外业务的收入口径里包含金融相关收入,而Platform sales则仅包含外卖和打车这些涉及线下履约的业务。额外的金融性收入,也是营收增速明显高于Platform sales增速的原因之一。

三、仅靠海外和新业务减亏,仍能挤出不少利润

利润指标上,滴滴国内板块调整后EBITA利润本季为24.9亿,相比上季度小幅增长,EBITA利润占GTV的比重和上季度一致,持平在3.2%。符合前文GTV、Platform sales等关键指标增速近乎环比持平体现出的趋势--即滴滴的国内业务已大体达到了中短期内的稳定状态。

相比已“四平八稳”的国内业务,海外业务和其他创新业务的继续明显减亏,则可算的上一个亮点。首先,海外业务本季adj.EBITA亏损为3亿,亏损率(相对GTV)再创历史新低的1.3%。并没有像公司先前表示的会因海外投入的加大,导致亏损率的扩大。其他创新业务,本季的亏损继续收窄到了4.5亿,同样是近几年来的新低。

因此滴滴整体本季的adj.EBITA达17.4亿,环比增长37%,虽然占比最大的国内板块利润环比仅仅略增,靠其他板块的减亏仍是能挤出不少的利润。

四、费用支出略微走阔,额外利润都靠“赚”而非“省”来的

那么从成本和费用角度是公司利润改善的源头是什么?首先,滴滴本季度的毛利率继续小幅提升,由18.6%到19%。提升的幅度小幅的缩窄,也符合比重最大的国内业务利润率已走平,增量的毛利率主要是由比重小的海外和创新业务贡献的情况。

费用上对本季利润率的改善则没有明显贡献,四项经营费用占收入的比重相比上季大体持平,而研发和管理费用率相比上季度则有0.2pct的小幅走高。主要是股权激励支出有一定的增加。

可见滴滴本季利润率的改善基本是来自于毛利端,虽然我们缺乏数据归因毛利率的改善的具体来源。但可以知道的是,额外的利润并非是靠控制费用支出挤出来的,而是靠业务变现能力的提升、或是收入结构的优化带来的。

(转载自海豚投研)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握