英伟达盘中股价自去年11月以来首次突破150美元,亚洲、欧洲和美国的半导体股普涨。AI需求刺激富士康去年四季度收入创新高,成为驱动芯片股领跑的主要原因。

同时,微软和OpenAI相继释放AI需求利好信号,市场还期待黄仁勋周一发表重磅演讲,都提振情绪。

1月6日周一,芯片股带动美股盘初大涨,$费城半导体指数 (.SOX.US)$盘中一度涨近4%,至去年7月23日以来的五个半月最高。

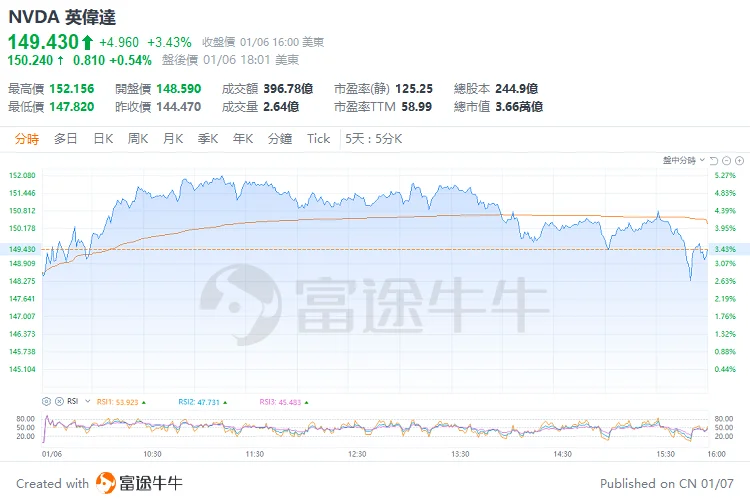

重点个股中,“AI宠儿” $英伟达 (NVDA.US)$ 一度涨超5%,股价自2024年11月以来首次突破150美元,逼近11月21日所创的盘中新高152.89美元,最终收涨3.43%,报149.43美元,创下历史收盘最高价,新年三个交易日齐涨。

亚洲、欧洲和美国的半导体股普涨。韩国SK海力士和三星均大涨,为英伟达生产芯片的全球最大芯片代工制造商$台积电 (TSM.US)$亚洲股价创新高,其美股收涨5.46%也创新高。

全球关键半导体设备制造商$阿斯麦 (ASML.US)$的欧股涨超8%、美股收涨超7%,荷兰芯片公司ASM国际(ASMI)、德国英飞凌(Infineon)和欧洲芯片代工制造商意法半导体(STMicroelectronics)均大涨。

从隔夜芯片股整体表现来看, $费城半导体指数 (.SOX.US)$ 收涨2.8%,$英伟达 (NVDA.US)$ 和 $台积电 (TSM.US)$ 均创新高,不过英伟达收盘未站上150美元整数位,台积电的美股收涨5.5%。 $美光科技 (MU.US)$ 保持逾10%的涨幅。

芯片股强势领跑原因之一:重点公司财报显示,AI高涨需求有望在新年延续

首先,分析普遍指出,富士康在2024年创下公司第四季度收入新高,AI需求刺激其销售收入两位数增长,成为驱动周一芯片股领跑的主要原因。

因为富士康的业绩说明对人工智能的需求几乎没有放缓迹象,对AI服务器的需求持续强劲,暗示人工智能热潮将在新年延续。

此前人们会担忧企业的大额AI资本支出难以为继。去年,人工智能热情推动美国股市屡创新高,投资者迫切希望看到这一主题能否继续引领市场。

作为全球最大电子产品代工制造商,富士康在周末的声明中称,2024年10月至12月的营收同比增长15%创同期新高,尽管11月和12月营收环比下降,但较上年同期均有所增长,其中12月的营业总收入同比增超42%,为历史上当月的第二高纪录。

其声明强调,市场对人工智能服务器、新计算产品的需求“强劲”,该公司的汽车相关业务也在增长。其计算产品部门表现出“强劲增长”,智能消费电子部门则因生产问题而收入同比略降。

该公司对今年第一季度的指引也提供了AI需求信心,预计“与一年前相比将会呈现显著增长”。有分析指出,富士康去年末的强劲销售业绩主要得益于云计算和网络产品的增长,其中包括由芯片制造商英伟达等公司设计的人工智能服务器。富士康将于3月14日公布四季度完整财报。

芯片股领跑原因之二:微软和OpenAI释放AI需求利好信号,期待黄仁勋CES讲话

其次,上周五和本周一还有其他消息展现出人工智能需求强劲的迹象,都参与推动芯片股领跑。

微软上周五宣布,计划在2025财年投资800亿美元建设能够处理AI工作负载的数据中心,其中一半以上的支出将在美国进行。OpenAI首席执行官奥特曼周一称,客户在ChatGPT Pro产品中使用的人工智能算力如此之大,以至于其每月200美元的订阅计划令公司亏钱。

市场还在翘首期盼英伟达CEO黄仁勋周一晚间在全球最具影响力的科技盛会——2025年消费电子展(CES)上的重磅主题演讲。

瑞穗证券分析师Jordan Klein称,市场期待黄仁勋给出下一代GPU Rubin和其他新产品的发布线索,可能会进一步支持半导体行业。

还有分析称,富士康的业绩也为英伟达最强芯片Blackwell产能扩张提供了乐观信号,因此,为英伟达提供高带宽内存芯片的美光科技和韩国SK海力士涨幅更大。

根据研究公司TrendForce的数据,人工智能服务器的市场规模有望从2024年的2050亿美元增至2025年的2980亿美元,今年,人工智能服务器将占整个服务器行业总价值的70%以上。(转载自华尔街见闻)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握