在微盟去年12月27日公告,创始人孙涛勇等三名高管于24年最后十天,分别出售微盟2.56%、0.39%和0.73%股份,孙涛勇持股降至7.15%后,腾讯在2024年底实际以超过8%的持股成为微盟最大单一股东(2024年中报显示腾讯持股比例为9.65%)。

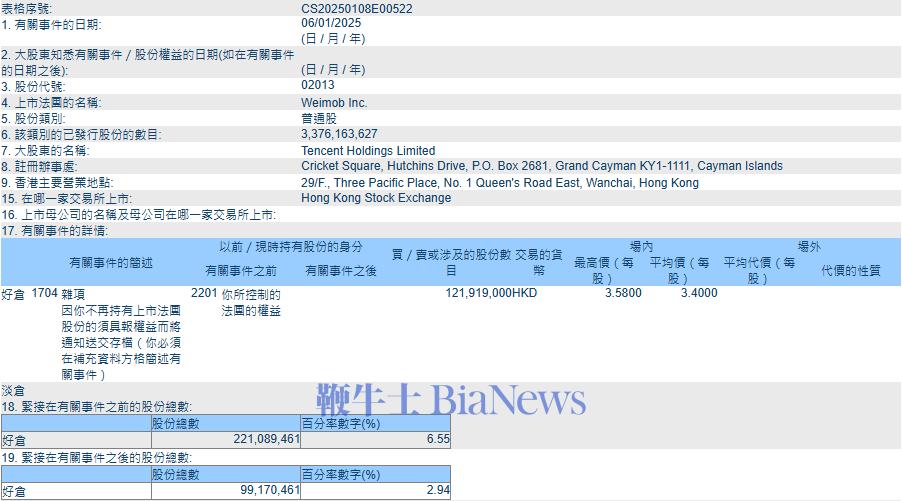

不过这个状态并未持续太久,在1月9日也就是微信公开课Pro活动同天,微盟发布公告显示腾讯已于1月3日、1月6日合计出售约5.46%股份,出售完成后,腾讯在微盟的持股比例降至2.94%。

根据具体记录,腾讯是在1月3日以3.49港元减持6210万股,持股比例从8.39降至6.55%;在1月6日减持近1.22亿股,均价3.4港元,持股比例进一步降至2.94%。

公告腾讯减持后,微盟股价在1月10日大跌40%,回吐近月以来的大部分涨幅。另一家以微信生态服务为主要业务之一的有赞,也下跌超过11%。

微盟管理团队和腾讯的减持,处在微盟自24年1月以来的股价最高点,此前因微信蓝包(礼物)和微信交易生态概念等因素,微盟股价连续大涨,由去年12月18日的1.5港元涨至年底的3.5港元以上,日交易量也持续放大至10亿港元以上。

腾讯这轮出售大部分所持微盟股份,合计将套现约6.32亿港元,但实际账面收益率很难说有多理想,腾讯在2019年以前就对微盟有少量投资。在2019年,腾讯连续增持和参与微盟融资时,微盟股价都超过4港元;2021年腾讯参与增发和可转债发行时,微盟股价在15港元以上,此前在2021年初微盟股价达到上市以来最高的31港元。

总之,在2025年初这个时间点,卖出大部分微盟股份,在账面上对腾讯来说大概率算是认赔杀出了,这对腾讯投资业务来说,可能并不是个值得炫耀的案例。但也应看到事情的另一面,就是腾讯持续在资本市场支持微盟的背后,在于微盟是微信生态重要的外部建设者和推广者。

微信生态的第三方服务,是个在公众平台早期就诞生的需求,根据微盟招股书所述,其在2017年时曾占据整个微信第三方服务市场17%的份额,并表示:其主体业务绝大部分依赖腾讯展开,且在可见未来不会减少对腾讯的依赖。

如[企鹅生态]在早前撰文《微盟有赞们的SAAS概念奇旅》中所述,微盟所谓SAAS概念的存在前提,首先是其在微信生态服务中提供的价值。微信第三方服务,本质是填补微信平台自身由于成本、服务能力等原因,而释放出来的低价值需求。

毕竟不能指望着人均年薪酬成本已超过百万的腾讯,去派工作人员收集和满足每家小公司的细分需求。但这又是打造维护商业生态时,必须要有人扮演的角色。

而由于第三方服务商吃的是平台释放的低价值需求,注定其不会吃到这个市场最肥润的部分。微盟22年收入同比下滑31.5%至18.39亿、23年收入同比增长21.1%至22.28亿、24年上半年收入下滑28.3%至8.67亿,期内亏损5.7亿。从机构预测看,微盟也将连续三年净亏损,显然落后于微信生态如小程序、视频号近年来持续的高增速。

因此,在[企鹅生态]看来,对于微盟这样一个持续能为微信生态发展提供支持,但自身经营状况难言稳定的团队,腾讯为其提供支持是合伙业务发展逻辑的,但一般财务投资者是否应该跟进,则是另外个逻辑。

逻辑为什么变了?

在减持大部分微盟股份后,腾讯表示此举是对投资组合常规性的回顾和调整,将投资更好地用于股东回报或新的投资机会。同天,腾讯还减持了大部分所持的优必选股份,

就在腾讯减持两家投资标的前,因被列入1260H清单,腾讯股价连续多日下跌。腾讯也在持续加大回购力度,在1月8日和1月9日,腾讯已经累计回购超过30亿港元和806万股份。而截止12月31日,腾讯在2024全年共回购3.07亿股,总金额达1120亿港元,超额完成此前对市场承诺的千亿回购计划。

回购股份要消耗大量现金,但这也是一种自己投资自己的行为,如[企鹅生态]在总结2023年腾讯时所述,在腾讯看来,可能市场上目前最好的投资标的就是鹅厂自己。腾讯曾连续多年以惊人手笔在中国科技市场展开广泛投资,并在京东、拼多多等标的中取得惊人回报,对微盟的投资当时看来只是个“小项目”。

而即便以市场化风投基金的运作模式看,其中很多项目也已到了回报和退出周期,因此腾讯在一年来的高点退出微盟是合理的。

当然值得看到的还有另一点,就是微信生态经过十年的发展如今已经越发成熟,随着微信生态中产品、技术能力的成熟,一些中间化的角色也必然会有变化,很多第三方服务商也需要寻找新的定位。

比如微信平台的店铺系统,就曾是个主要由第三方服务商提供的服务,而如今这一需求已很好的由官方产品化。

认为微信生态的增长一定会带来对第三方服务商的巨大利好,在逻辑上多少是有些问题的。这也是[企鹅生态]一以贯之的观点,即市场对第三方服务商的很多认知,也许一开始就是错的。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握