截止到北京时间1月14日,奔驰宝马奥迪沃尔沃这四家主流豪华车企,全部公布了 2024 年全球年度销量成绩。2024 年的全球汽车流量中心,当之无愧属于中国新能源。而除了中国自主品牌以外,BBAV 在去年也积极投身于中国市场的智能电动变革,推出了一系列技术和产品。只是,在新造车崛起的语境下,舆论似乎或多或少对它们的百年故事不太热衷,甚至我们经常听到「BBA 不行了」、「电车谁买 BBA」之类的质疑。事实似乎对应着风向,BBAV 豪华四强里面,仅有沃尔沃在 2024 年取得了同比增长的成绩,传统三驾马车均同比略有下降。

但另一方面,根据销量数据判断,中国却并不都是 BBAV 损失最大的市场,这又似乎跟舆论的风向有反直觉的差距。我们该如何看待传统豪华车企的 2024?智能电动化愈发深入的 2025,它们又有怎样的后手?其实奔驰上周已经公布销量了,斯图加特人的速度也有理由——他们蝉联了中国市场豪华品牌销冠,2024 年中国市场奔驰集团总交付达到了 71.4 万台。不过纵观 BBAV 四强里面,奔驰的全球总销量稍逊于宝马(奔驰全球销量如下图所示)。

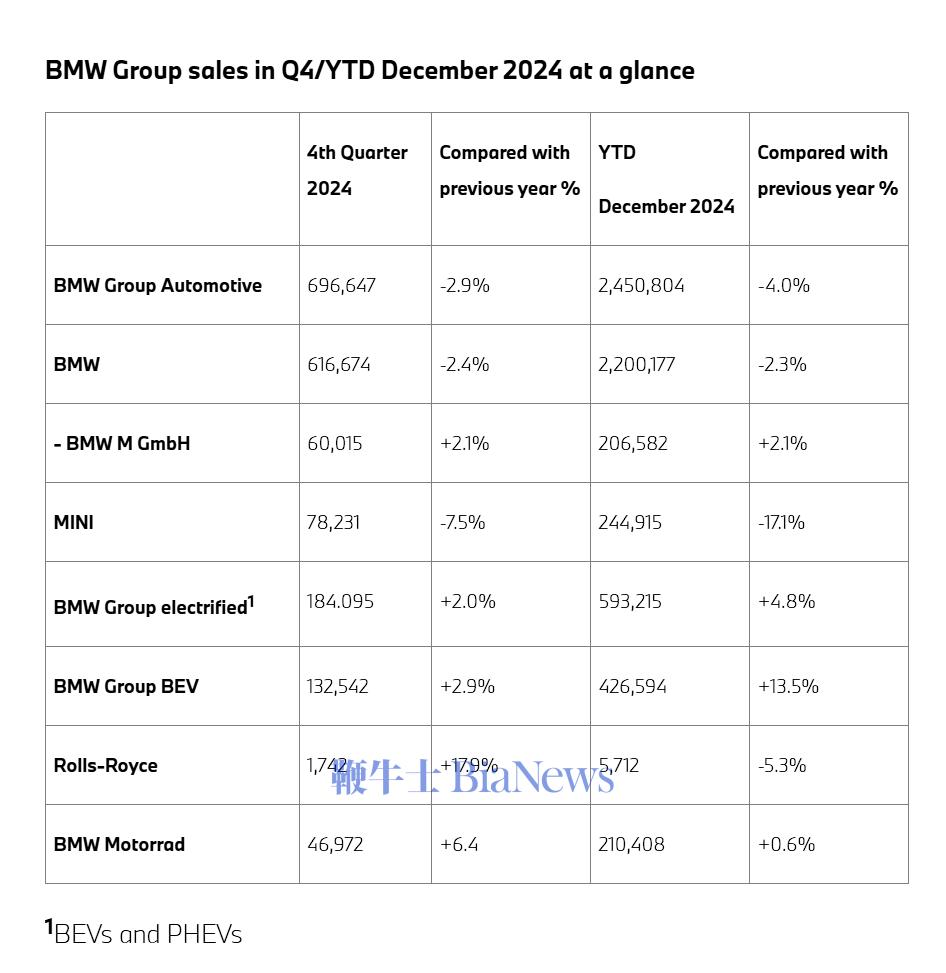

2024 年,宝马集团全球销量达到了 245.08 万台,领先于奔驰集团的 238.9 万台;乘用车部门宝马也以 220 万台,领先于奔驰的 198.34 万台(宝马全球销量如下图所示)。虽然奔驰宝马均同比微跌,全球总跌幅也都是 4%。但相比之下,奥迪的跌幅要明显得多。

去年奥迪的全球交付量为 167.12 万台,相较于 2023 年同比跌去了 11.8%,这是个足够明显的比例。

奥迪官方文档里面总结称,跌幅主要归因于「严峻的经济形势、激烈的市场竞争和零部件供应受限」。

类似地,奔驰和宝马的年度销量总结中,也出现了对市场环境、消费预期以及零件供给的担忧。

比如宝马表示新一代 IBS 集成制动系统的交付,明显影响了下半年的业绩;奔驰也表示商用车和欧洲、中国汽油车型需求的减退,也最终影响了销量。2024 年,沃尔沃一共交出 76.34 万台的成绩,同比 2023 实现了 8% 的增长幅度。这也是沃尔沃新的全球销量记录,而中端豪华 SUV XC60 依然是中流砥柱,全年销量达到了 23.085 万台,定位高端市场的旗舰 XC90,也获得了 10.86 万台的销售成绩。

所以,如果从全球宏观视野来看,2024 的 BBAV 并没有过于剧烈的起伏,奥迪的跌幅虽然明显,但尚未伤根动骨;沃尔沃再创新高,但它们的产品阵列也将遭遇新挑战。

先说结论:BBAV 四强,2024 在中国市场的销量均有下跌。最明显的是宝马,2024 年宝马+MINI 双品牌,在中国一共卖出 715430 台车,同比下降高达 13.4%。比如德国以外的欧洲、美国、北美+南美洲这几个大区,宝马都录得正增长的成绩;而即使是中国以外的亚洲地区,下滑幅度也控制在 10.2%。

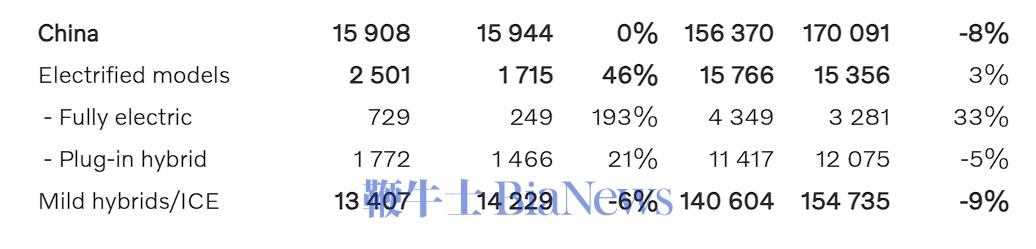

与宝马相比,奥迪 2024 年中国区乘用车销量为 64.9 万台,跌幅为 10.9%,跌幅比全球范围来看相对小一点,也比宝马小一点——但奥迪更严重的问题,是大本营德国的「沦陷」。去年奥迪德国销量为 19.8 万台,同比下滑幅度达到了 21.3%,直接掉去五分之一。

事实上,奥迪 2024 年的全球各大市场均呈现出下滑态势。比如北美同比下降 13%、德国以外的欧洲市场下滑 5.9%、其他海外市场下滑高达 18.2%。对比之下,奔驰在各个主要市场的波动均为个位数,比如中国市场奔驰一共卖出 68.36 万台乘用车,同比跌幅 7%,和两位德国兄弟比起来,已经算得上平稳了。四强中唯一的正增长选手沃尔沃,同样在中国市场遭遇降温。

去年沃尔沃在中国市场销量为 156370 台,同比下滑 8%——中国同样也是沃尔沃下滑最严重的市场。

与中国相比,欧洲市场 2024 年 25% 的同比增长,让沃尔沃得以迎来全球销售记录,其他市场 3% 的同比跌幅,也就完全可以接受了。

但与 BBAV 中国市场同步下滑映衬的,是我国今年汽车产销均突破了 3100 万辆,再创记录。欧洲豪强曾经执牛耳的高端市场,如今正迎来中国新能源势力的全力冲击。相比之下,德国和瑞典人的转型都不够快。而中国新能源市场给予了最直观的反馈。目光聚焦到新能源,BBAV 在中国市场掀起波澜的方式,在 2024 年出现明显参差。

比如 2024 年全年一共卖出 16.4 万台纯电车型的奥迪,分地区算的话分别是:德国 2.2 万、德国以外的欧洲 8.1 万、北美 2.9 万。这意味着包括中国在内的其他市场,2024 年奥迪只卖出 3.2 万台纯电汽车。相比之下,纯电 MINI 2024 年四季度的全球销量,就达到了 29698 台。宝马并未公布不同地区市场的具体纯电销量,不过官方海报中有这么一句:纯电车型销量占在华总销量的 15%。而 2024 年宝马+MINI 的在华总销量为 71.4 万台,这意味着去年宝马双品牌在中国一共卖出超过 10 万台纯电车。如果放在新造车排行榜中,这个数字已经超越了阿维塔、智己,跟插混纯电并行的岚图处在同一水平。纵观全球,2024 年宝马一共卖出 593215 台新能源汽车,新能源占比达到了 24.2%,几乎每四台宝马就有一台新能源。

而纯电车型,同样占据了宝马全年销量的 17.2%,这也是一个相对可观的比例。对比之下,2024 是奔驰 EVA 平台的过渡期,没有推出全新车型,这也让奔驰的新能源销量出现了短期波动。

全年奔驰全球一共卖出 36.76 万台新能源车型,其中包括 18.51 万台纯电车型,纯电销量同比下滑 23%。

目前 EVA 平台的主销车型相对高端,40 万指导价起步、发布于 2022 年的 EQE 面对 2024 年中国新造车的高端车型冲击,很难说游刃有余——年内登场的 MMA 平台肩扛重任。

与奔驰,甚至是德国三强集体相比,沃尔沃的新能源之路目前来看,势能更大。沃尔沃早在 2021 年就已经宣布全面电动化,甚至品牌图腾 XC90 都不会再有新一代,而是基于现状小步改款,直到 EX90 堪当大任。

激进的纯电策略,也让沃尔沃成为目前电动化比例最高的传统豪华品牌——2024 年,沃尔沃全球新能源销售占比高达 46%,几乎有一半沃尔沃都能上绿牌。进一步看,纯电沃尔沃占比也高达 23%,已经接近四分之一,相比 2023 年的 16% 增长近一半。即使在总额同比下滑的中国市场,2024 年沃尔沃新能源销量也依然有 3% 增长。各家之间不同的势能,也孕育出不同的 2025 进攻策略。作为长周期产业,汽车市场的更迭有一定节奏,今年加码,明年往往就持稳。比如,回溯 2024 年中,i3、i5、iX3 车型的优惠力度之大,甚至出现过与对应汽油车型价格倒挂的个别事例,让宝马站上当时新能源的风口浪尖。另一方面,宝马也凭借着去年的产品攻势,成为目前纯电车型布局相对完备的豪华品牌。从紧凑到大型、从轿车到 SUV 均有涉猎。

也正因如此,2025 将成为宝马发布下一步战略的节点,筹谋 2026 会是更重要的旋律。

目前 i3-i7 全系车型,均基于灵活 CLAR 平台打造。面向下一个五年的「新世代」车型则将在 2025 年首发,锚定 2026 的国产节奏。

「新世代」包含了宝马一系列大招,像是今年 CES 上刚发布的全景数字座舱、以及下一代高阶智驾系统,等等。

「新世代」的第一款量产车型,大概率是 NA5 iX3(NA5 是底盘代号),传闻它会在今年夏天的匈牙利宝马工厂正式下线——然后未来 24 个月内,「新世代」平台可能还会有另外 5 款车纷纷投产。已经预热了一年的纯电 CLA,终于要与我们见面了。它将代表着奔驰第一个 800V 平台,站上入门豪华市场——能耗、效率、续航,都将成为 MMA 平台的关键词。另一方面,已经在 2024 年底初显端倪的奔驰高阶智驾,将在 2025 全面推向市场。Orin X、激光雷达、城区智驾、无图端到端这些中国新造车卷到发麻的词汇,也将迎来德国新玩家。

与之对比,2025 的奥迪和沃尔沃,则相对更迫切。

比如迟到近两年的 PPE 高压纯电平台,终于要在 2025 年与我们见面。但 A6 E-Tron 面临的,是享界 S9、蔚来 ET7 等自主高端纯电车已经出牌的局面。

同样地,沃尔沃 EX90 也比预料中迟到一点,而这两年时间里,问界 M9 纯电、蔚来 ES8、理想 i 系列也已经先后在中大型纯电 SUV 领域内出牌。

竞争从来不等人,2025 年的 BBAV 会迎来更多竞争,而不同的应对策略,也将让下一次成绩单呈现出新的参差。(转载自电动星球)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博