上月18日发布年报后,虎牙股价已从财报前一日的4.5美元高点下跌至最新的3.3美元左右,跌幅超过25%,年内虽仍有7%涨幅,但跑输母公司腾讯的20%涨幅外,也明显落后于同在美股上市、并在腾讯年会上同样定性为“浮出水面”的腾讯音乐(TME)年内的27%涨幅。

按[企鹅生态]听到的说法,虎牙年报后正进行新一轮较大规模裁员和降薪,以继续压低收入成本与开支。

这背后显然代表母公司意志。自2023年中虎牙功勋CEO董荣杰退出,林松涛、雷鹏等代表的腾讯系管理团队空降接手后,就一直有裁员降薪、压缩成本与开支等动作,但在虎牙过去一年收入下滑13%少了9.1亿的背景下,其动作幅度看来还是被认为太“温情脉脉”了。

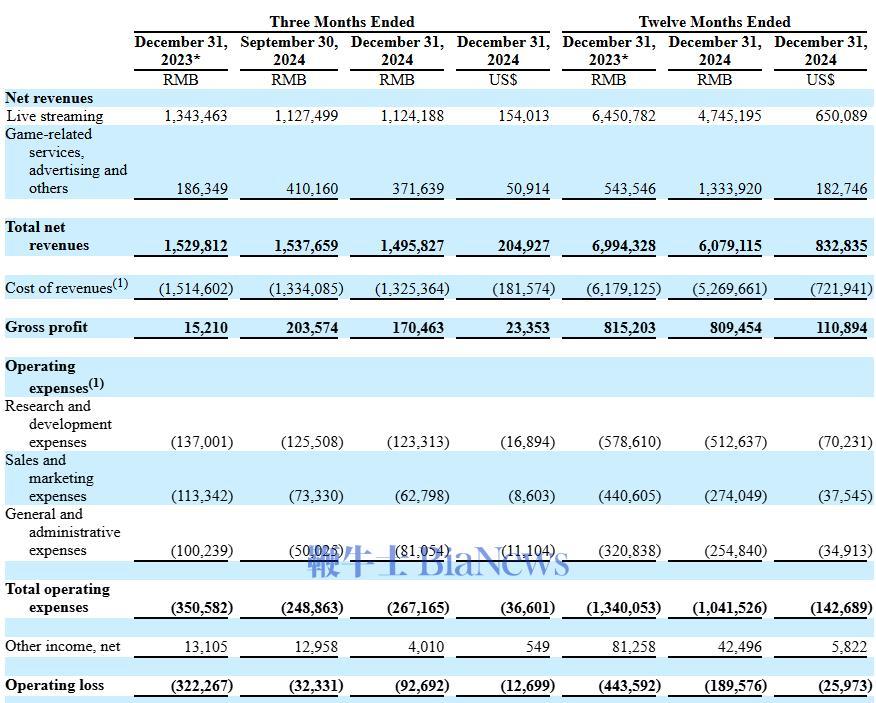

从2024年报数据看,腾讯系管理团队接手后的首个完整年度中,已通过压缩9亿的收入成本,在直播收入同比大降26%的情况下保持了毛利水平;并在继续削减3亿费用的情况下,净减2.54亿运营亏损至1.89亿,及榨出2.69亿的调整后净利润。

其中最新的2024Q4单季度,在收入微降至11.24亿的情况下,同比削减近两亿收入成本,实现毛利率从1%到11.4%的“飞升”和调整后盈利,这相较2023年Q4调整后净亏1.9亿已是有明显改观的,这应也是腾讯管理层公开称虎牙浮出水面的原因。

然而,市场并不买账。在财报日大跌18%后仍连续下跌,这已很难单纯归因于财务与运营数据层面。

对此,[企鹅生态]也在此前《腾讯是否还会坚守游戏直播主场》一文写过,虎牙连续大额分红,与母公司执着于从账上回收现金,可能是动摇市场信心的原因,这与其说是对虎牙的失望,毋宁说是对腾讯在游戏直播赛道的长期计划信心不足。

长久以来,虎牙与另外一家高度同质化游戏直播平台斗鱼的市值差距,保持在三倍以上,根本原因在于虎牙是已“上岸”的腾讯子公司。

因此,当腾讯公司级副总裁级高管带队接手后,行业对虎牙期待的本是全新的战略动作,如流量资源的注入、对其他游戏直播平台的收购整合,以及AI与直播场景的创新融合。

其中虎牙在2023年末高达百亿的现金储备将是最重要的底牌。但目前来看,虎牙既没有提出强有力的计划,作为子弹的现金储备也大比例被回收,用以母公司回购股份和投入AI基建。

从业务看,除提出加强游戏分发价值外,虎牙真正在执行的战略是降本增效和收缩防御,与AI的结合也没能看到有亮点的突破,月活还是在下降的。

加之,随着腾讯游戏与抖音的合作越来越紧密,虎牙对腾讯游戏业务的战略价值也将持续削弱,其未来定位成为一个外界难以看清的谜题,这也直接影响对斗鱼价值的判断。

最后还是得利益声明一下,笔者对游戏直播、泛娱乐直播是长期看好做多的。

其逻辑在于,虽然直播目前与AI的结合不明朗,但长期看,以人为主体的内容服务,在AI时代仍有强大的吸引力。至少本时代和下个时代的年轻人,在情感上还是无法大量接受AI内容的,主播打赏收入的底层逻辑仍是人与人的情感链接。

现阶段虎牙、斗鱼直播平台收入下滑,实际更多反应大环境和抖音的冲击,而非内容形态的失败。

最近北美网红“甲亢哥”IShowSpeed中国行,得到海内外包括官方的高度关注,也证明直播内容形态的巨大价值。这一需求长期看,并不会受到AI的冲击,而是在AI时代会有新突破。

从腾讯内容与游戏生态的利益分配看,鹅厂并非一家对流行内容价值有先发直觉的公司,不然也不会两次复活微视都战败短视频,并将自己在短视频赛道最成功的先手落子之一的全民K歌“遗忘”在腾讯音乐。

有鉴于此,腾讯最终意识到直播生态在AI时代的价值可能会比较晚。而即便最终出售虎牙,这对投资者和虎牙也不会是坏事。

虎牙目前的问题还是在于财务价值与战略价值的不对称,而出售虎牙将兑现其战略价值。此前百度最终吃下YY的总代价是21亿美元,从收入规模和对游戏产业的话语权去衡量,不管是将虎牙放到网易体系、B站体系还是快手、字节体系,都应有更高价值才对。

总之,大概不会更差了吧。(转载自企鹅生态)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握