Bianews 报道 日本金融厅于今日召开了第七次“加密货币交易所研讨会”。

随着以比特币为代表的加密货币的价格在2017年急剧上升,以加密货币为原始资产的衍生品交易(保证金交易)与信用交易激增。

会议就加密货币衍生品交易和信用交易作为金融商品交易法适用对象,应比外汇保证金交易受到更严格的限制达成了一致。参会多人表示,加密货币保证金交易倍率上限应向欧美看齐,规定为2倍。

Bianews编译此次会议讨论材料,并总结会议内容要点如下:

本次会议将对加密货币领域逐渐热门起来的两种交易——衍生品交易(保证金交易)与信用交易进行讨论。

那么,何为加密货币衍生品交易/信用交易呢?会议资料中的解释如下:

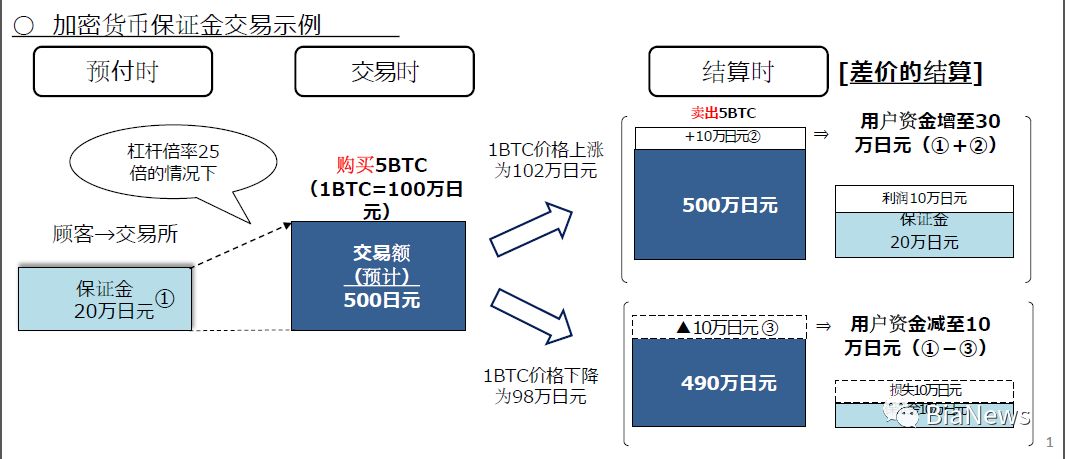

1·以加密货币为原始资产的衍生品交易(以下简称加密货币衍生品交易),主要为保证金交易:即用户向交易所支付一定数量的金钱或加密货币,以交易所指定的倍率添加杠杆,进行加密货币交易后反向交易,其差价作为用户收益进行结算的一种交易。

2·加密货币信用交易:即用户向交易所支付一定数量的金钱或加密货币作为保证金,以交易所指定的倍率为上限,向交易所借用加密货币进行加密货币投资并返还,其差价作为用户收益结算的交易。

通过以上解释可以得出,原理上来说,会议中所说的衍生品交易(保证金交易)与信用交易,即可理解为买空交易与卖空交易。

一、加密货币衍生品/信用交易现状

现有16家注册交易所中,7家提供加密货币保证金交易服务,2家提供加密货币信用交易服务。

日本金融厅(FSA)4月发布的统计数据显示,2017年专注于衍生品投资的加密货币交易者约为142000人,仅占日本300万交易者中的一小部分,而2017年整个日本的加密货币交易量中有超过80%来自衍生品交易,去年的交易额达到了54.3亿美元,其中90%来自保证金交易。

因此,由于交易所的系统不完善、服务内容不明确等原因,关于衍生品交易的大量投诉被提交至金融厅。

另一方面,由于日本国内金融商品交易法规定的衍生品交易的原始资产中不包含加密货币,加密货币衍生品交易并不是金融监管的对象,加密货币信用交易也并未被纳入金融管制之中。

二、是否应进行金融监管

根据此前的讨论,判断一种加密货币交易行为是否应该受到金融监管,主要考虑以下两点:

·该加密货币交易行为自身是否具有金融功能;

·如有金融功能,在考虑到加密货币的未来(包括其社会意义和助长投机行为等危害)的基础上,人们是否期待有关金融规制的出现。

衍生品交易往往出于回避、减轻价格变动风险等目的,在未来以一定的价格对原资产进行交易,并且事前签订合同,一般也具有根据交易当事人的意愿改变涉及原始资产的未来现金流的功能。

从这一点看,在金融商品交易法中,不论原始资产是什么,衍生品交易都应成为金融监管对象。欧美也采用此种监管方式,一切衍生品交易都被纳入金融监管中。

而在日本现行的《金融商品交易法》中,除了规定有价证券、储蓄债券、货币等金融商品,以及上述资产的价格、利率、观测数值等参照指标的衍生品交易受金融监管之外,还规定如存在有同一种类的多数存在、价格变动显著的资产,与该资产相关联的衍生品交易,其投资者也有必要受到保护,这也提供了加密货币衍生品交易成为金融监管对象的可能。

如果加密货币衍生性交易具有金融功能,那么基于以下几点看待其社会意义和危害,人们或许会期待金融监管的引入。

·目前,关于加密货币的有用性的评价尚未确定

·国内已存在大量加密货币衍生品交易,由此产生了众多投诉

·目前存在对其持续助长投机的指责

此外会议资料中还谈到,加密货币交易是通过互联网进行的,跨国交易门槛很低,在很多主要国家,加密货币衍生品交易都是金融监管的对象。

另一方面,加密货币信用交易与衍生品交易同样对原始资产具有杠杆效果,应被认定为与衍生品交易拥有相同机能和风险的交易形式。若被认定为与衍生品交易拥有相同机能和风险,则适用与衍生品交易相同的规制。

假设人们认为有必要引进金融监管,那么什么样的规制比较合适呢?规制并不是禁止加密货币衍生产品交易,而是根据目前加密货币的功能和损害等因素,制定一定的规章制度,确保投资者受到保护和适当的交易。

三、规制内容

在引入金融监管的情况下,考虑到与外汇衍生品交易的相似性,对加密货币衍生品交易提供者的规制要求,会在以下方面对外汇衍生品交易规制进行一定的参考。

·最低资本金和净财产规定

·业务管理体制和交易所整顿义务

·广告、劝诱行为监管(虚假广告、非自愿诱导等)

·合同签署前以书面等形式向客户交付及说明等义务

·客户财产与公司财产的分类管理义务

·保证金交易倍率上限与斩仓停损相关的规则制定 等

并且,关于保证金交易倍率上限,会议认为,应在考虑到加密货币价格波动幅度较大的基础上,设置较为合适的倍率。

现在,有交易所设置的倍率上限是与外汇衍生品交易相同的25倍,而在日本加密货币行业协会提出的自律规则中,其上限则被规定为4倍(一年之内协会内的交易所可根据加密货币价格或指数的变动情况、基于客户所支付的保证金金额的盈亏预测、防止未收取资金产生等风险防范角度进行调整)。

而在欧洲,加密货币衍生品交易的倍率上限规定为2倍。

同时,考虑到加密货币自身特性,由于可能会有客户对加密货币认知不足的情况,与此前的会议中讨论到的加密货币交易规则一样,应重视对于有问题的加密货币的处理,加强对加密货币作为原始资产及交易对象的资格考察。

此外,从社会意义的角度,考虑到加密货币衍生品交易可能招致的过度投机现象,及其所带来的社会危害,建议采取以下对策:

·限制经济实力被认定不符合要求的客户进行衍生品交易

·交易起始基准的设定(最低保证金等)

·对顾客的充分提醒(在网站上确认客户交易内容之后,需再次弹出加密货币衍生品交易风险提示,要求再次确认)

四、缓冲措施

对于在加密货币交易业导入监管规制之前就已经在营业的交易所,在登录注册审查完成之前,为了避免给使用者带来混乱和利益损失,参考其他金融规制,设置了以下缓冲措施。

·在法律施行后的六个月内,此前已在经营的交易所仍可继续经营,但要被视为法律监管对象,受监管规则约束。

·在六个月内进行了注册申请的交易所,在期间结束后至注册审查结果或业务废止命令下达之前,亦被视为法律监管对象,受监管规则约束。

鉴于某些未注册交易所在通过注册审查之前就进行大幅广告宣传,部分客户对其未通过注册审查的状况并不了解,或不理解其含义的问题时有发生,未注册交易所在开展加密货币衍生品交易时应遵守以下规则:

·不追加业务内容或作为交易对象的加密货币种类

·不获取新客户或不以获取新客户为目的进行广告、诱导行为

·在网站等处明确显示未注册及其含义,若有注册申请遭拒或受到处分等情况也需标明业务废止情况。

·禁止在网站等处传递“即将通过注册审查”等信息

五、日本网民反应

此前,日本加密货币行业协会提出4倍上限方案时,一部分成员便表示,这一规定或许会导致一些加密货币投资者选择离开。因此部分成员希望相关规定可以逐步实施,或让交易所各自设定自己的界限。

而此次金融厅会议相关报道一出,网民的反应也真实地体现了交易所的这一担心。

许多网民表达了放弃选择在日本交易所进行加密货币衍生品交易的意愿。

Cools America:又不一定非要用日本的……

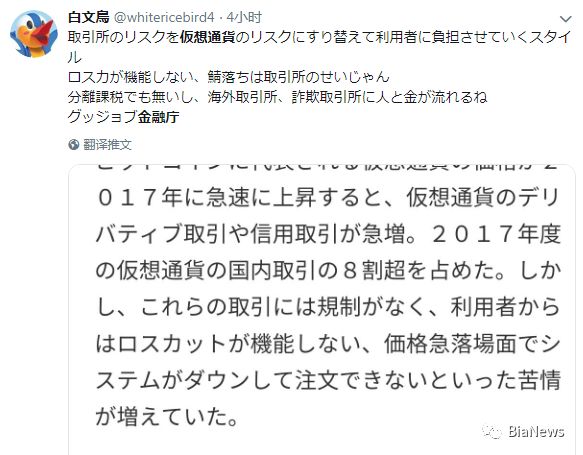

白文鸟:把交易所的风险偷换概念成了加密货币的风险,给使用者增加负担。斩仓停损功能不能用,亏了钱难道不是交易所的错?本来也不是分类收税,这下资金要流到海外交易所和黑交易所了。GJ金融厅。

噂のK:这下不是去海外高杠杆交易所,就是回归外汇保证金交易了。

总结

今年早些时候,Coincheck交易所发生了黑客攻击事件,因此日本数十家加密货币交易所联合成立了日本加密货币行业协会(JVCEA),实施自我监管,共同创建健康的加密货币交易市场。协会计划向FSA提交自律规则方案,以获得监管机构的认可并广泛实施。

7月,JVCEA计划对投资者在加密货币保证金交易中的借贷额度设立限制,若确立该限制,投资者最多只能借贷其存款的4倍,用于加密货币保证金交易。

然而本次会议上,更多人提出了向欧美看齐,将加密货币衍生品交易倍率上限降低为2倍。JVCEA的奥山泰全会长也在会上表示,“4倍是在目前大多数交易所以25倍为上限的情况下暂定的数值”,“希望进一步讨论合适的倍率”。

行业协会毕竟是由交易所组成的,过低的倍率对他们开展业务来说绝不是利好消息。

研讨会成员们还提出了应将保证金交易上限适用于所有加密货币的意见。奥山会长则表示,由于加密货币的变动性,需要在结算风险、未收取资金产生风险等基础上,分别设定适当的倍率。

由此看来,关于这个杠杆倍率究竟会被设定为多少,又会是一场长期拉锯战,但无外乎2~4倍之间,不管是2倍还是4倍,一旦设立规则,对日本的加密货币保证金交易来说,难熬的日子都要来了。

Bianews正在招募记者,工作地点:北京。感兴趣的同学可以发送简历至邮箱:changchun@wemedia.cn,或加鞭哥微信(ID:changchun62)。期待有才又有趣的你加入!

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握