来源:花边科技

短短两天的时间,孙正义先是承认了「软银基金旗下或有15家公司面临破产」,随后又遭自己一手奶大的「巨婴」WeWork起诉,被要求强制完成30亿美元股权的要约收购。作为一个普通的旁观者,多数人便觉得此时的孙正义与软银,不仅屋漏偏逢连夜雨,还被迫与WeWork倾情共演了一把「农夫与蛇」的闹剧。然而以「农夫与蛇」之说来比喻软银与WeWork,其实并不恰当。但为何仍有大多数人会产生这种偏差?原因不外乎是近年来,WeWork的风评越来越差,各种「只会吸血的巨婴」、「不争气的阿里2.0」、「毒角兽」等标签此起彼伏,这也使得不少人对WeWork形成了负面风评,也让许多不了解软银模式的人,先入为主地认为软银才是这场闹剧的「受害者」。但事实上软银真的是这场闹剧的「受害者」吗?在给出客观评论之前,我们不妨先来看看这这一投资纠纷中,先来认识一下软银模式及投资风格。提到软银,人们最先想到的是,曾做过三天全球首富的孙正义及其凶悍的投资风格。作为一个知名的投资企业,它在科技风投市场中也有着一套「软硬皆施」的打法,这套模式市场将其归结为软银模式。在这套模式中,它们会先挑选中一些可以通过烧钱获得高速成长的类独角兽企业,给予它们一大笔融资资金支持,从而来获得企业的大额股份,并掌握该公司的话语权。简单来说就是,用钱不断砸出独角兽。而这一激进的风格,早前虽成功地为软银编织出一张大网,使其在科技风投市场中迅速站稳脚跟。然而,外界对于这个模式的质疑声,从来都没有停息过。软银投资模式所带来的「天价估值」,虽能挤掉其他风险投资对手,但也让不少被投企业对自己产生天选之子的错觉,加之软银不计成本的输血喂养,也让这些缺少猥琐发育的企业,在后期极易成长为商业「巨婴」,进而催生出资本泡沫。然而,这些警告并没有叫醒太多人,随着时间的推移,软银身下的泡沫也变得越来越大。泡沫聚集多了就会爆,这是定律。时至今日,那些曾经被人们嘲讽为「柠檬语录」的酸话,如今正一点点变为现实。而随着Uber、WeWork、OYO等失败案例出现暴跌与反叛,投资崩坏的软银也开始走向滑坡的边缘。尽管一个阿里,让孙正义走上了神坛,但接二连三的「毒角兽」却毫不留情地将孙正义拉下神坛。

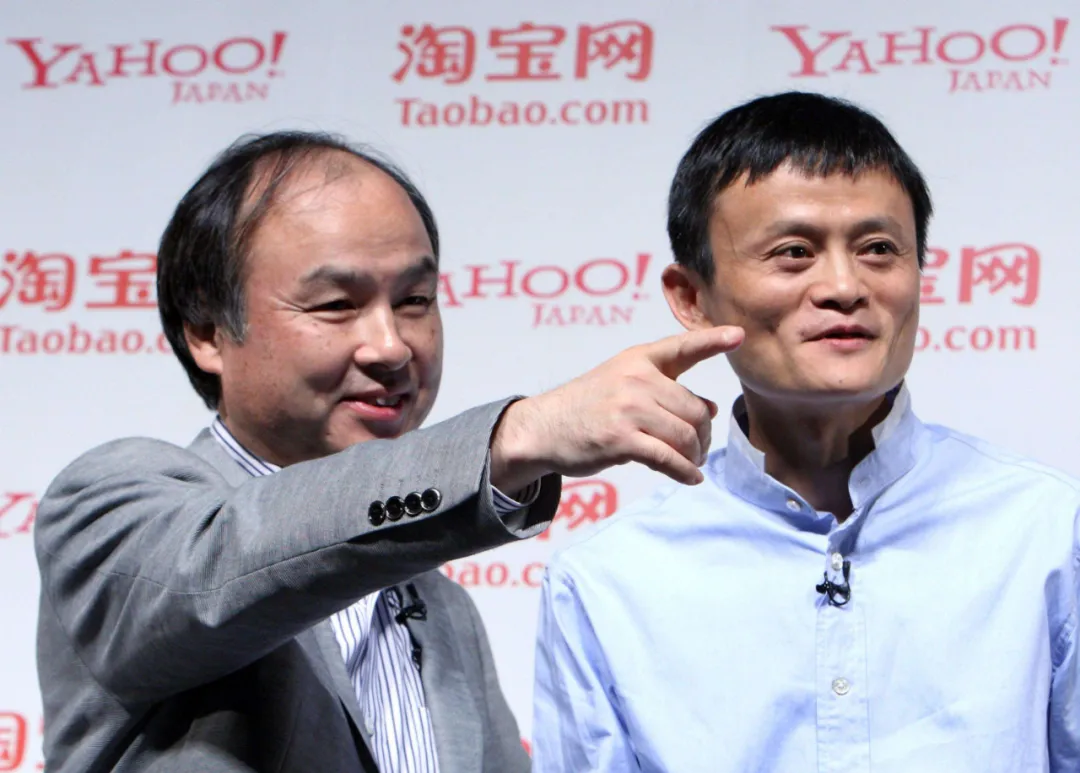

4月10日《金融时报》称,在这一轮熊市中,孙正义疯狂质押其持有的软银股份,背负了数十亿美元的贷款。3月初软银的暴跌,让他面临追加保证金的风险,一度站在「暴仓」的边缘,或是世界上背负最高杠杆的企业家。而主导这一结果产生的背后,本质上正是孙正义豪赌式的激进投资模式,为自己埋下了祸根。1981年,擅长推销的孙正义在日本东京创办了软银公司,主要的工作内容就是分销个人电脑软件。他身材矮小却藏着鸿鹄之志,「五年内将销售额做到7500万美金,成为日本第一」是他公司开业第一天的梦想。善辨的口才让他很快得到了东芝、富士的投资,但创业之路并没有理想中的丰满,经营不善的硬伤使其不断亏本,但是他做出了与别人不同的选择——退回财团原有的投资资金,这一举动让软银在同行中脱颖而出。上世纪90年代,美国软件企业开始在日本开拓市场,这对于孙正义来说是一个契机。1994年,软银在东京证券交易所上市,彼时的他不靠实业、研发,单靠代理,就成为了一个身价十亿美元的富豪。然而,真正使其声名鹊起的是1995年给予雅虎200万美元的投资,紧接着第二年又追加一个亿。包括杨致远在内的许多人都以为孙正义疯了,但事实证明他赌对了,雅虎的投资,让他收获了144倍的回报。紧接着,千禧年对于阿里巴巴的投资,更是让他成功封神。正是「不按常理出牌」的投资方式,让孙正义成为了圈内传奇,并成功登上了日本首富的王座。互联网泡沫的初期,美国科技公司的估值一路飙高,依附其上的软银的市值也因此水涨船高,甚至成功超越比尔·盖茨,当了三天的世界首富。然而,被互联网泡沫堆砌的财富来的快去的也快,700亿美元的财富在这场金融危机中化为乌有。孙正义还因此创下来历史上最大的金融损失记录。要知道,彼时比尔·盖茨的身价也才780亿美元而已。然而,狂跌99%身价的经历,并没有改变他激进的投资风格,反而依靠一路豪赌,软银更是进行大量项目的收购和投资,范围遍及电子商务、金融、通讯、宽带、市场营销等各个领域。如今,经过数年的并购与扩张,软银全面转型为一个投资公司。然而,狂妄不羁的投资风格,也为他如今的境地,埋下了浓墨重彩的伏笔。软银对阿里巴巴的投资之举,不仅成为中国互联网创投圈的神话,更是软银投资史上的神话。而今,寻找第二个阿里,也成为软银与孙正义的下一个目标。尽管当年那场轰然倒塌的互联网泡沫并没有让软银以史为鉴,而是更加偏执地将筹码疯狂注入到更大的资本市场中,开启下一场资本博弈。当拥有丰满体魄的独角兽带着它独有的理想主义走入资本市场时,隐藏其中的新兴领域初创派——共享出行Uber和共享办公企业WeWork,引起了孙正义的注意。其中,独树一帜的WeWork,更是成为了孙正义与软银眼中的「阿里2.0」。一方面,美国资本市场对于科技公司的态度发生了一些变化,这让软银集团感到措手不及。另一方面,当软银麾下养着大量只会吸血不会造血的独角兽,不断开始蚕食着宿主的生命力时,孙正义背后的软银帝国也开始了连连的噩梦:Uber估值遭腰斩;WeWork上市失败;Slack股价阴线……加之今年,全球性的疫情突然爆发,更让好不容易苟活到2020年的独角兽们举步维艰,同时也让站在它们身后的软银难上加难。虽然在孙正义高调宣布成立千亿美元的「愿景基金」计划时,投资人门庭若市,然而那时的他们看到的都是:曾依靠豪赌荣登全球首富的高光时刻孙正义,然而,不少人却不知他也拥有曾经历过暴跌99%身价的黑历史。而正是近年来对共享经济的激进押宝及投资重心的偏离,使得孙正义的愿景基金成绩单迎来了至暗时刻,单第三季度财报的亏损就已达2250亿日元。单是共享出行这一个领域,软银就投资了美国Uber、中国滴滴、印度Ola、东南亚Grab以及巴西99打车等几乎全球所有知名的共享出行项目,且笔笔阔绰。然而,谁曾料想在众多投资项目中,正是孙正义最为看好且一路加码的长情项目——WeWork,却成为了整场投资中最大的败笔,让孙正义栽了个大跟头。而长情的孙正义对WeWork的长情,可以追溯到十年前。这十年来,WeWork一共获得了120亿的融资,其中有104亿来自软银。然而,众多泡沫堆砌出的470亿美元市值,却在IPO前夕轰然倒塌,市值直线掉到百亿不到。尽管软银对于OYO的押注比不上WeWork,但是软银也给予它从50亿追加到100亿美元的投资,并将其从4亿一路送上了近50亿的估值,甚至还曾一度膨胀到100亿美元。然而,当OYO的2019年财报显示出这一财年的亏损金额就已高达3.35亿美元,并较2018财年的增长了6倍以上时,严重缺乏造血能力的OYO,更是成为了现今更看重盈利能力的资本市场的弃儿。加之,OYO的经营问题渐渐浮出水面,「不争气」的OYO频频更是被爆出管理、裁员等诸多内部问题,暴雷便成为了OYO的必经之路。除了上述三个金额较大的投资外,软银的小额投资项目更令人心寒。今年2月,拥有「美版拼多多」之称的Brandless是整个愿景基金计划中第一个倒下的公司, 紧接着曾是马斯克Space X最大竞争对手——One Web,在疫情、难盈利等诸多因素的影响下,也应声倒下。“投资战术上,我已经开始后悔。”这位不可一世的“野心家”终于在媒体面前低了头。价值千亿的独角兽美梦于软银而言,与其说是食之无味,弃之可惜的鸡肋,不如说是被绑定了利益的蚂蚱,不伸出援手将会面临更大的损失。就好像上个月,OYO的8.07亿美金的融资中,还有5.7亿美金是软银为其输血的。但反观一直被给予厚望的WeWork,软银为何却翻脸了?其实早在去年WeWork上市失败后,软银在10月就给予了它95亿美金的资金作为援助。然而,2月12日,软银公布了第三季度的财报,其当季利润同比去年同期暴跌99%。以软银如今的财力,之所以不救,很大可能不是,而是不能。

投资者们越来越趋于谨慎,这也导致以软银为代表的诸多投资机构募集遇阻,为了生计,他们不得不缩小投资规模。而这一连锁反应,势必会在整个资本市场中引起轩然大波。在这场反应中,第一个倒下是那些一味靠吸血为生的公司。例如:瑞幸咖啡、WeWork等创业公司,他们虽身处不同的领域,但是却拥有着极其相似的特点:不成熟的商业模式和不计成本迅速扩张的野心,在没有创造自身盈利价值的同时,不断降低社会资源的利用效率。然而,这一连串的连锁反应并不会因为企业倒台而终止。一个企业倒下后,参与运营的上下游供应商、银行等端口,都会受到不同程度的影响。然而有时候这些影响,远不止表面上看上去的那么简单。以闹得满城风雨的「瑞幸咖啡造假」为例,它的造假事件不仅对中概股造成负面影响,甚至还会对中国的国际信用造成一定的影响。反观深陷资本博弈的软银,用「愿景基金计划」将自己甄选出的项目企业,依次排练成多米诺的形式。其中窝藏了多少个「吸血鬼」没人知道,但是迟早会大白于天下。作为第一个倒下的Brandless,只是整个败局的开始,应声倒下的连锁效应仍在继续。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博