聚焦3-10公里中短途出行场景,共享电单车今年在出行领域再度引发一股热潮。

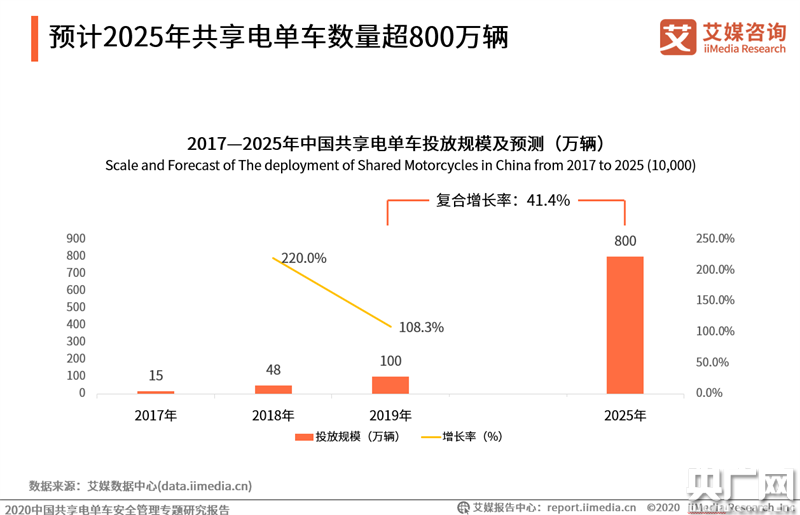

早在5、6年前,这一领域就已经创业品牌林立,如7号电单车、闪骑、电斑马、觅马、租八戒、萌小明、蜜蜂出行、小鹿单车等。到如今,滴滴、美团、哈啰巨头集聚,再度瞄准并发力共享电单车市场。它们又将讲出什么样的新故事呢?据艾媒咨询数据显示,2019年,共享电单车的投放规模达到100万辆,同比增长52 %。预计2025年共享电单车投放数量将超过800万辆。市场潜力下,巨头们投下决心。

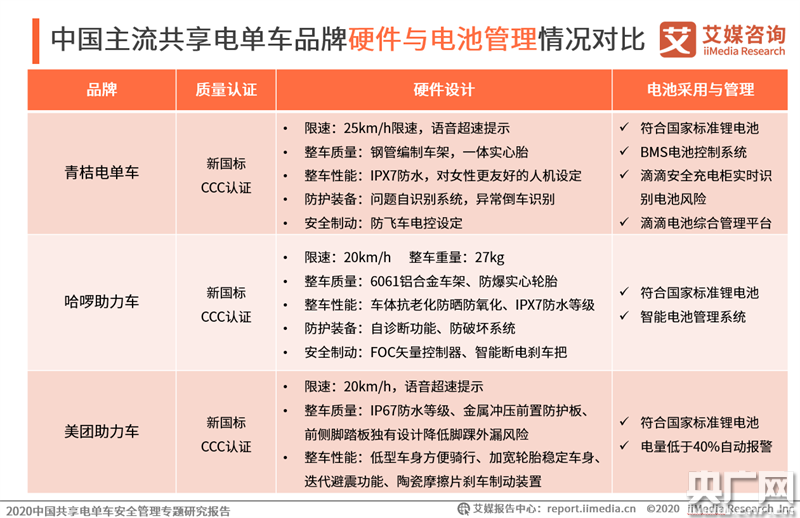

与共享单车相比,共享电单车具有高使用率和高客单价,显然是更“赚钱”的一项业务,这也是吸引滴滴、美团、哈啰等已在共享单车领域对垒的巨头进驻共享电单车领域的原因之一。前不久美团发布财报指出,二季度向市场投放电单车30万辆,美团CEO王兴也在财报电话会议上表示,共享电单车业务高频率的消费场景蕴含着巨大的市场机遇,对美团而言具有长远的战略意义,其高效的平均周转效率将带来更好的单位经济效益,显示出短期内实现盈利的可能。王兴还表示美团会致力于成为这一行业的领军者。今年一季度,就有报道称美团计划在今年采购超过200万辆共享电单车,已与新日股份等生产商签订合作订单。之所以花费大手笔,是预料到了电单车业务成长的迅速,今年3月美团才正式开始大力推进电单车业务,可以说是当前三大巨头中的“后来者”,但在6月,日订单量即达到100万,8月,美团电单车日订单量突破200万。而哈啰则是当下巨头中最早入局的,2017年就开始投放电单车,截至今年2月底,哈啰电单车已入驻320多个城市,据媒体报道,今年4月,哈啰出行负责人曾表示:助力车业务会是今年高速发展的业务,增量速度将赶超单车,并且已经实现盈利,市场份额达到70%。到6月,哈啰电单车平均日单量已在400万左右。不过也有消息称,哈啰在新冠疫情爆发前一度占据七成市场份额,随着美团和滴滴的业务推进,到7月左右,哈啰所占市场份额已经不到一半。滴滴在2018年1月曾推出共享电单车品牌——街兔,今年6月,滴滴整合了街兔与自有品牌单车到新成立的两轮车事业部中。数据显示,截至今年6月,滴滴电单车平均日单量大约为300万。电动车是无助力两轮单车到四轮汽车的中间者,也是填补巨头出行布局空白重要角色。同时,在导流之外,更实际的还有王兴指出的短期盈利可能。2018年,美团点评经营亏损110.86亿元,经调整后净亏损85.17亿元,其中摩拜带来了45.5亿元的亏损,占公司亏损总额的一半以上。不光是美团,对于巨头来说,共享单车业务长期处于亏损状态,因此,减亏成为共享单车行业的共识,去年共享单车市场就经历了多轮涨价。而在涨价外,共享电单车打开了一扇希望之门。虽然电单车的采购和运维成本较单车成本更高,但电单车使用高频、客单价高,带来的收入增长或可高过成本增长。此前有数据显示,中国单车日均骑行需求超2亿次,电单车日均骑行需求则达7亿次。而在计费方面,当前市场滴滴、美团、哈啰三家共享单车计费基本统一在30分钟1.5元,电单车则基本为20分钟2元。一方面电单车的快速盈利更能保证行业健康循环,这也是企业希望看到的,另一方面,对于用户来说电单车是短途出行中更省力、便捷的选择。因而有业内观点认为共享单车仅适用于休闲场景,甚至未来可能逐步被共享电单车取代。于是,巨头来了。上一轮电单车热潮中需要押金、充值才能使用的现象消失了,美团电单车等已支持凭信用分免押金“通行”,正如当年通过“烧钱”杀入共享单车行业一样,巨头也为共享电单车推出了优惠活动,如新人限时限次数免费骑或赠送体验券等等。相比共享单车,共享电单车无论是作为共享经济业态还是出行领域的细分市场,都颇为低调,很大程度上是因为受客观条件影响,电单车一直在夹缝中生长。2014年,7号电单车、猎吧等一批电单车品牌公司成立,2016年前后,市场上共享电单车产品开始多起来,而ofo、摩拜作为当时共享出行领域的独角兽,也开始在这一领域不断加码。根据国家信息中心发布的《中国分享经济发展报告(2017)》估算,2016年中国分享经济市场规模为34520亿元,比2015年增长103%,我国参与分享经济活动总人数目前已经超过六亿人。预计2020年,分享经济规模所占GDP比重将达到10%以上,年均增速40%以上。预估的共享经济形势一片大好,但共享电单车企业却前赴后继,幸存者寥寥无几。是什么行业难题令它们折戟?当然,充足的资金与资源可以支持巨头走得更快,但行业存在的政策限制与约束,仍是必须要面对的。早在2017年,北京、上海、广州、杭州、深圳等城市相继发布规定表示,“不发展”或“暂不发展”共享电单车。而之所以有此规定,首先是因为电单车隐患众多,如骑行过程中速度快易引发交通事故,电池充电、短路造成火灾事故也逐渐增多。据工信部公示内容,2013年至2017年,全国共发生电动自行车肇事致人伤亡的事故起数、死亡人数均呈现逐年上升趋势,电动自行车肇事致人伤亡的道路交通事故5.62万起,造成死亡8431人、受伤6.35万人、直接财产损失1.11亿元。此外,近年来市场上不少电动自行车产品车身材料基本不具备防火阻燃要求,存在电池短路等故障情况下会快速起火甚至爆炸的安全隐患。据统计,2013年至2017年,电动自行车引发一次性死亡3人及以上的火灾事故累计达到34起,共造成158人死亡。2019年,由国家市场监督管理总局、国家标准化管理委员会及工信部等四部门批准发布的《电动自行车安全技术规范》国家标准正式施行,《规范》调整完善了电动自行车最高车速、整车质量、脚踏骑行能力等技术要求,如规定电动自行车需具备脚踏骑行能力、最高设计车速不超过25km/h、整车重量(含电池)不超过55kg、电机功率不超过400瓦、蓄电池电压不超过48伏。此外还增加了防篡改、防火、阻燃性能、充电器保护等技术要求。若超标的电动自行车,按照电摩处理,上牌照及驾照流程和机动车类似;如果不超标,则按照非机动车处理,不需要牌照,牌照登记注册需根据各地管理办法执行。有统计数据显示,2019年,中国电动自行车产量为3609.3万辆,其中新国标车型仅占比32.7%,约1180万辆。这意味着新国标出台后,传统电动自行车行业全面升级仍需时间。不过这带给了共享电单车行业一轮整顿与变革。这是当下杀入共享电单车市场的巨头们遇到的第一个也是最重要的一个门槛,按照国标要求,提升车辆安全性、易用性。

美团方面就向鞭牛士表示,美团电单车在轮胎加宽,避震加强,限制速度、升级刹车制动等方面,解决私有电动车存在的安全问题。美团电单车研发人员介绍,目前,美团电单车已经实现用户实名认证,并研发人脸识别、智能头盔等安全管理模式,可有效防范和降低潜在盗窃事故隐患。值得一提的是,针对电单车超载等现象,美团电单车研发防载人技术,车辆在开锁后,可依据重心智能识别载乘人数,一旦系统识别超载,车辆将无法启动。此外,美团电单车在App和车辆醒目位置明确标示,骑行者必须年满16 周岁,车篮严禁载人、车座禁止超载,违规严重者个人账号将被永久封停。此外,美团电单车还为用户及车辆购有保险。

除了车辆安全问题,运维与管理方面存在的问题也亟待解决,这已是在共享单车业态诞生之初就出现的问题,大量单车无序、违规停放、损坏废弃的现象,导致公共资源被占用,成为公共空间的负担。相比共享单车,共享电单车故障率和维护成本也更高,共享单车运营中暴露出的停放秩序等运维难题,在共享电单车阶段仍存在:如何能避免出现堆积成山的共享电单车“坟场”?早在车辆研发之初,美团电单车团队就考虑运营后的停放秩序。对此,一方面,美团电单车团队积极与各地政府合作,获得政府批准后,结合城市规划设置便捷的停车点位,并通过在车身安装高精度定位系统,实现用户定点用车和还车。同时,基于大数据和城市管理需求,设置运营区和禁停区,保障车辆的按需分布以及精细化运营。此外,通过物联网,可以借助电单车搭载的智能终端采集车辆位置、轨迹、车速、车况、年限、里程等,与城市管理部门平台的数据共通共享,便于政府对车辆的统一监控与管理,骑行大数据也能为城市规划、智慧城市建设提供参考。此外,未来美团电单车还将广泛上线运营区域和禁停区域,保证了车辆的分布与流向得到调控。同时配备充足数量的运营人员对路面进行网格化管理,有力保障街头停放秩序。对于行业问题,巨头们不仅给出自己解决方案,也深度参与到行业规范与自律当中。8月27日,美团、滴滴青桔、哈啰等作为共享电单车行业参与了中国城市公共交通协会慢行交通分会发布的共享电动助力车系列四项标准的制定,四项标准分别为:《共享电动助力车通用技术规范》、《共享电动助力车运营服务规范》、《共享电动助力车锂离子电池技术规范》以及《电动助力车公共充电场站建设规范》。盖行业中车、运、电、场四个核心维度。据悉,下一阶段将启动《人行道净化治理工作指南》、《共享(电)单车停放规范》、《共享(电)单车车辆废弃评定导则》、《共享电单车安全技术要求》,这一系列标准体系是根据人行道净化专项活动共享单车、共享电单车停放的一般要求、停放管理、技术手段以及共享两轮车的废弃评定、共享两轮车全方位的安全保障提出标准化依据。巨头带来了成熟的技术与资金等实力支持,正产生着示范效应,也加速了行业的洗牌。可以说,相较此前一轮鱼龙混杂的电单车热潮,这一次的电单车行业有了经验与实力的积累与保障,巨头的到来也利于行业发展得更标准、规范化。行业环境是巨头们可能要共同面对的,但它们彼此之间的竞争也依然是焦点话题。如何打赢这一战,抢占更多市场份额?巨头们避开了北上广等一线城市,纷纷把目光投向了下沉市场,长沙、西安、太原、昆明、银川、泰安、常州、宿迁、阳泉、商洛,瑞安、合川……从二、三线城市开始一路下沉。一方面一线城市政策相对较严,而下沉市场相对宽容,另一方面,相较地铁等公共交通更便捷、共享单车更饱和的一线城市,下沉市场对电单车需求度更高。因而在下沉市场共享电单车领域,巨头们必有一战。此外,巨头们在借助共享电单车完善自身出行生态布局的同时,也更注重聚焦细分场景与需求。有消息人士向鞭牛士透露,美团等企业已着手开展景区共享单车的运营。这类细分场景的投放运营方式其实在单车市场以及电单车第一次热潮中已经出现,如滴滴青桔、哈啰单车等已推出专供景区用的共享单车。而此前猎吧、租八戒等就是针对景区和校园场景投放运营的电单车品牌,但当时此类共享电单车并未产生大规模的、足以推动行业发展的影响,甚至有不少此类电单车企业到现在已“销声匿迹”。相对于在市区投放运营共享电单车,投放景区、高校等场景用户属性固定,运营范围相对小且单纯,破坏率相对较低,方便维修管理,运营人工成本更低,此外景区运营收费相对更高,能带给电单车企业更高收益。而对景区来说,巨头投入的不仅是电单车,还可能为当下景区推进智慧升级,带来技术与服务的支持。但于此同时,巨头进入景区这类细分市场,也需要适应景区管理现状,需要考虑道路是否适用等现实问题,以及最终的利益分配问题。在景区等休闲场景下,共享电单车较共享单车是否依然有不可取代的优势?巨头进驻细分场,会否突破市场局限性,带来某些细分市场领域中的生态统一?仍有待观察。但可以肯定的是,在巨头大范围培养、规范着共享电单车市场的用户租赁习惯的同时,所带来的影响、新战事或许也将蔓延到各个细分领域。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博